《2022 Q4社媒基准报告》:渠道增长、用户参与度等数据盘点

AMZ123获悉,近日,Emplifi发布了其2022年第四季度社交媒体基准报告,提供了来自全球数千个品类的社媒营销用户参与度、帖子覆盖率和营销效率等数据,帮助品牌全面了解2023年社媒营销的状况。

除非另有说明,否则所有基准都指中值数据,而不是平均值。计算平均值对于具有正态分布的数据集是理想的。然而,社交媒体数据几乎不服从正态分布,大多数样本的表现都远低于平均水平。因此,查看中值数据可以解决这个问题。

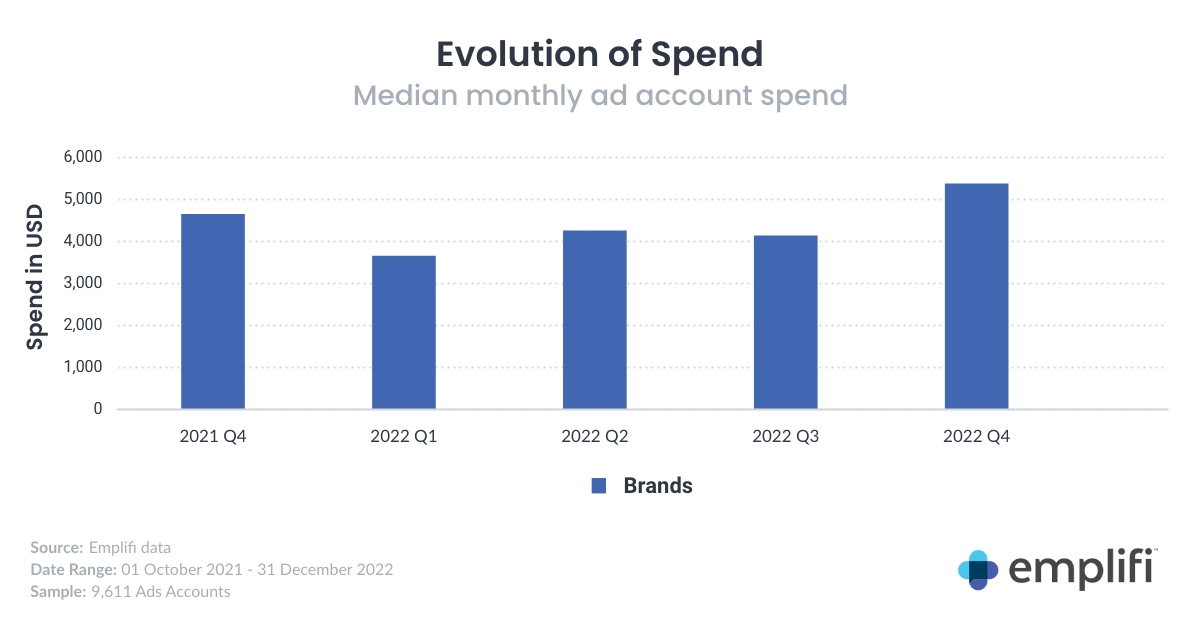

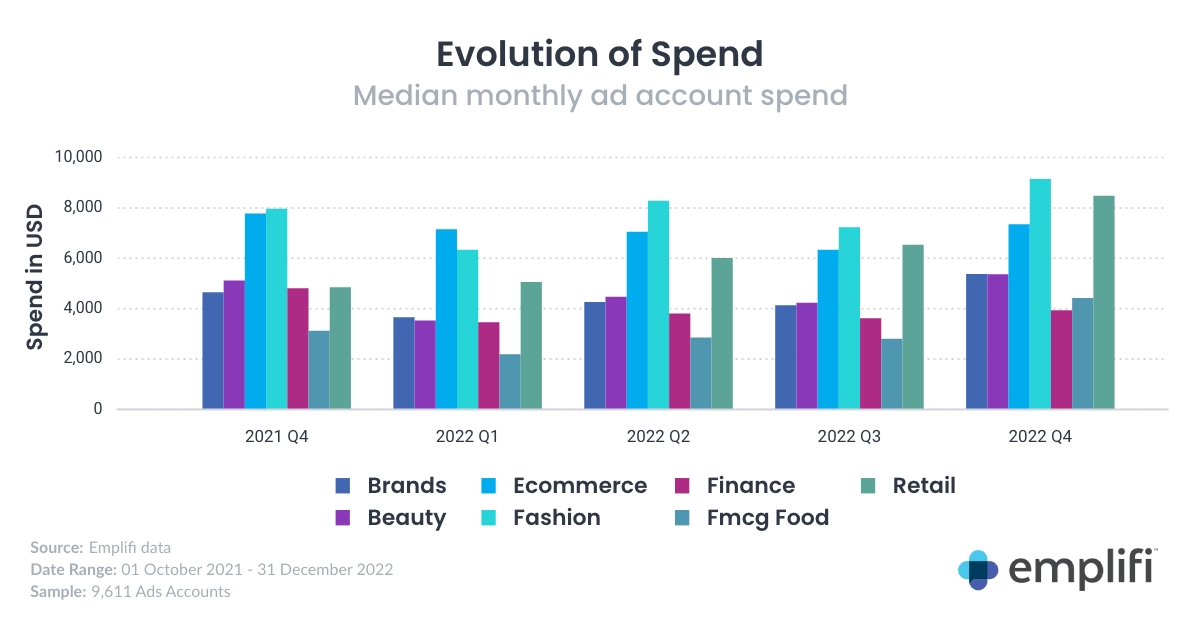

1、每月广告帐户支出中位数(2022年平均值):4361美元

要点:

在经历了整个2022年的波动之后,各品牌的每月广告帐户支出中位数在2022年第四季度有所增加,达到15个月以来的最高水平。

第四季度的峰值与往年假期期间看到的情况一致,广告帐户支出预计将在2023年第一季度回落,并在2023年第四季度再次增加之前波动。

在接受调查的行业中,零售品牌广告帐户支出的跃升对整体跃升做出了重大贡献。

具体数据:

2022年第四季度,品牌每月广告帐户支出中位数显著增长36%,达到5,380美元,同比增长21%。

零售业在2022年第四季度的广告帐户支出增幅最大,同比增长75%,从4848美元增至8,481美元。该行业在第四季度的支出超过了时尚以外的所有行业(9150美元),时尚行业在整个2022年的月度广告帐户支出中位数中领先于所有行业,2022年第一季度除外。

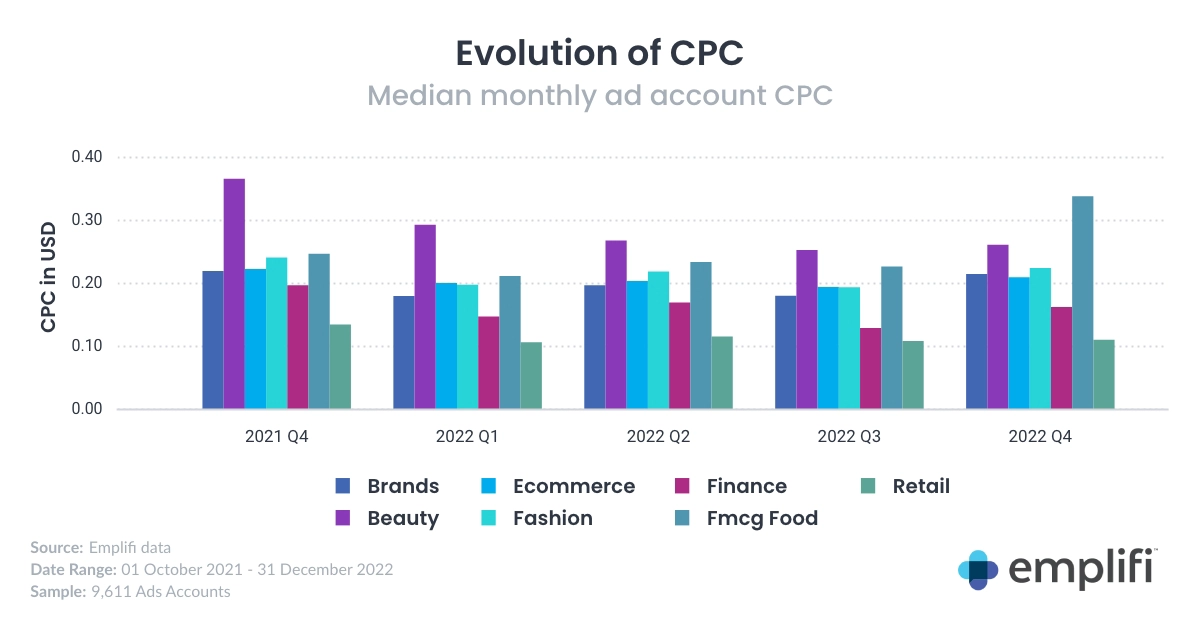

2、每月广告帐户CPC(每次点击费用)中位数(2022年平均值):0.19美元

要点:

整个2022年,品牌社媒营销的每次点击费用(CPC)大多在0.20美元左右波动,然后在2022年第四季度达到0.22美元。不过,美容和快速消费品行业在这一年发生了显著变化。

在接受调查的行业中,零售业保持了全年最低的CPC。

具体数据:

2022年第四季度,品牌每月广告帐户CPC中值增长19%,达到0.22美元,这是2022年的最高水平,与2021年第四季度的水平相似。

快速消费品食品(FMCGFood)行业同比增长44%,从0.25美元上涨至0.34美元。在这方面,该行业在2022年第四季度超过了所有其他行业,而美容行业在前几个季度的CPC高于所有其他行业,同比跌幅最大,从0.37美元下跌30%至0.26美元。

值得注意的是,零售品牌的CPC比快速消费品食品品牌的CPC低3倍多,这个差距已经存在了几个季度,但在第四季度更加突出。

3、每月广告账户CTR(点击率)中位数(2022年平均值):0.94%

要点:

整个2022年,品牌间的点击率稳步下降。

在点击率方面,零售业在其他行业中脱颖而出,同比增长。

快速消费品食品品牌的点击率明显低于所调查的其他行业。

具体数据:

品牌的每月广告帐户点击率中值同比小幅下降,从1.01%下降10%至0.90%。尽管如此,CTR每个季度都在稳步下降,甚至在2021年第四季度之前也是如此。

尽管FMCG食品品牌在2022年的CPC比零售品牌高3倍,但他们的点击率却相反,零售品牌的点击率达到FMCG食品品牌的5倍。

4、每1K展示的互动次数(2022年平均值):Facebook(4.88)vs.Instagram(28.48)

要点:

在经历了整个2022年的小幅下降之后,Instagram和Facebook在2022年第四季度的每1K印象中的互动都出现了显著增加。

与Facebook帖子相比,品牌在Instagram上的帖子参与度明显更高。

零售和电商品牌在Facebook和Instagram上的这一指标落后于所有其他行业。有趣的是,由于这两个行业在2022年的广告点击率方面分别排名第一和第二,这可能反映了这类品牌在社交媒体体验方面面临的高度竞争。

具体数据:

2022年第四季度,品牌在Facebook和Instagram上每1K印象的互动率均飙升。尽管如此,两者之间的参与度差距仍然很大,Instagram在这方面的表现明显优于Facebook。

在Facebook上,品牌的帖子每1K印象产生5.35次互动,同比增长13%,环比增长16%。

其中工业品牌(每1K展示10.56次互动)、住宿品牌(8.93)和航空公司(7.90)超过所有其他行业,而电子商务(2.43)、零售(2.69)和医疗保健品牌(2.78)紧随其后。

在Instagram上,品牌的参与率在2022年第四季度增加到每千次展示31.16次互动,同比增长8%,比第三季度增长14%。饮料(每1K印象47.30次互动)、酒类(43.63)和体育用品(42.59)品牌在这方面领先。

然而,零售(15.72)和电子商务品牌(20.80)的Instagram帖子这一指标落后于所有其他行业,其次是时尚品牌(23.00)。

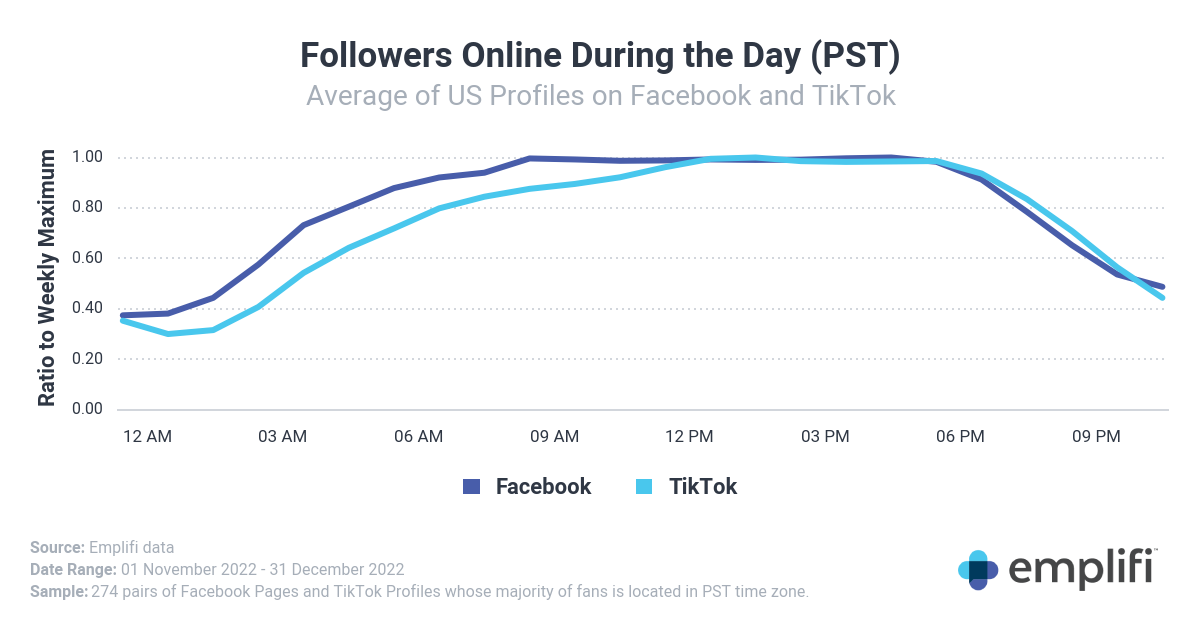

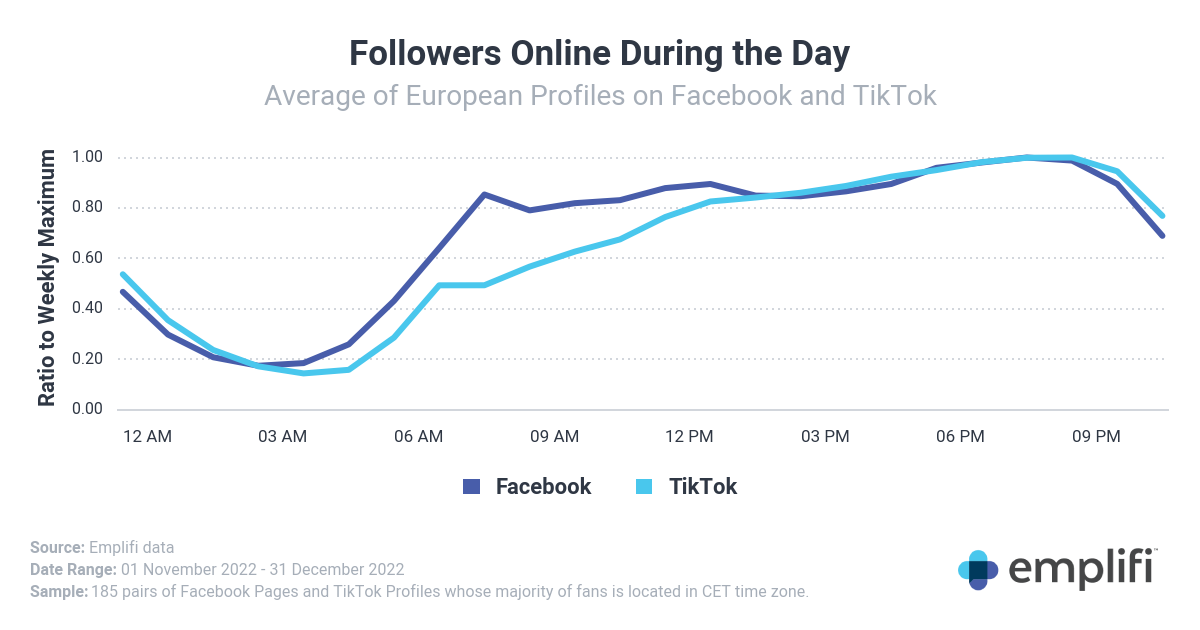

5、用户在Facebook和TikTok上最活跃的时候

要点:

25-34岁人群中的Facebook用户在工作时间最活跃。

美国和欧洲用户的TikTok用户行为不同,品牌在制定社媒营销策略时必须考虑到这一点。

具体数据:

在美国,Facebook上的大多数品牌的粉丝在上午8点至下午6点期间最为活跃。TikTok用户的活动高峰则在太平洋标准时间中午12点到下午6点之间。

美国和欧洲用户之间存在一些差异。

欧洲Facebook用户的活跃时间更长,主要在欧洲中部时间上午8点到晚上9点左右。TikTok的欧洲用户活跃高峰则在欧洲中部时间晚上7点到晚上9点之间。

美国和欧洲用户数据都表明,5-34岁人群中的Facebook用户更有可能在工作时浏览该平台,TikTok则大多在下班后的时间使用。

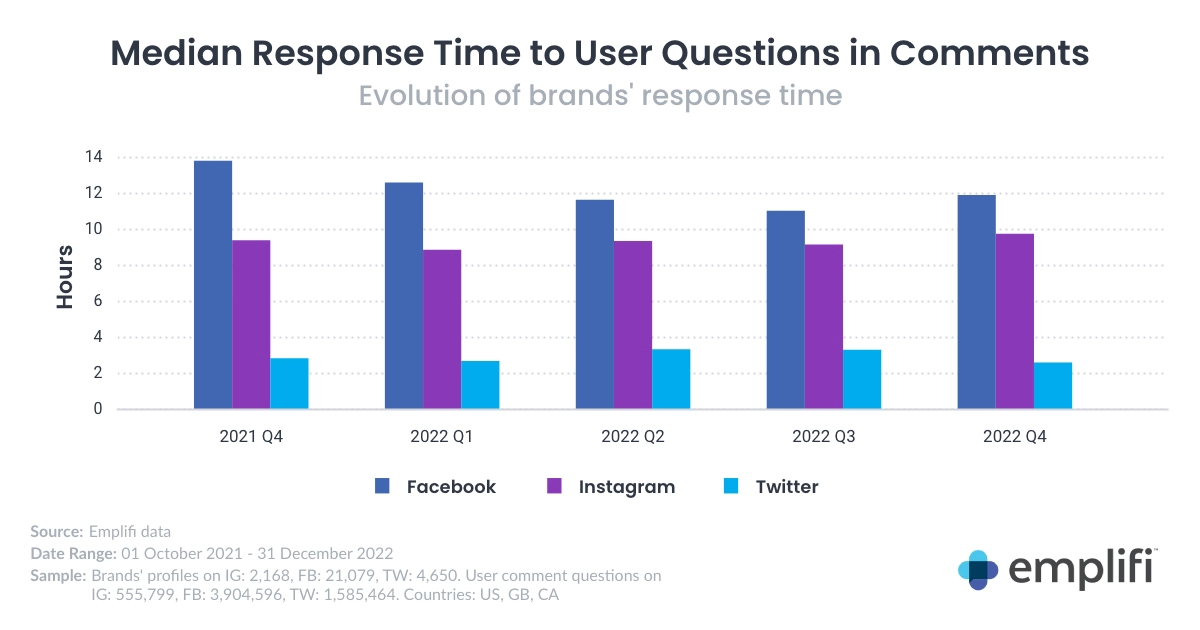

6、对社交媒体问题的平均响应时间(2022年平均值):Facebook(11.8小时)vs.Instagram(9.3小时)vs.Twitter(3.0小时)

要点:

在整个2022年,品牌在Facebook的平均响应时间在2022年第四季度略有增加。

2022年第四季度,品牌对Instagram帖子问题的回复时间激增,达到一年来的最高水平。

品牌在Twitter的响应速度仍明显快于他们在Facebook和Instagram的帖子。

品牌的回应时间仍然明显长于消费者对品牌的期望,52%的消费者希望品牌在一小时内回应他们的问题。

具体数据:

在过去几个季度Facebook的中位响应时间稳步下降之后,第四季度上升了8%(11小时至11.9小时)。然而,这仍同比下降14%,显示出这方面有所改善的迹象。

Instagram上的品牌也出现了类似的趋势,响应时间在2022年第四季度上升至9.8小时。尽管如此,这一增长使其成为去年任何一个季度中发布的最高数字。

Twitter保持相对稳定,为2.6小时,同比下降约8%。

具体来看,虽然一些品牌在Facebook、Instagram和Twitter上的响应时间不同,但汽车和美容品牌在所有三个平台上的响应时间中值都相对较高。另一方面,服务、零售和电子商务品牌的响应时间中值低于其他接受调查的行业。

不过,很明显许多品牌在这方面还有改进的空间,Emplifi研究表明,如今超过50%的消费者希望品牌在一小时内回答他们的问题。实施强大的社交客户服务基础设施,甚至利用AI聊天机器人来帮助处理用户问题,有助于改善这一指标。

小编✎ Ashley/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载