拼多多和TEMU颠覆全球电商市场的策略是什么?

本文核心要点提示:

拼多多集团的战略:价格实惠是主要考虑因素,拼多多最初就是通过向农村消费者销售低价产品而迅速拓展市场。

多种收入来源:拼多多集团通过对其在线平台销售的每件商品收取交易费,以及向商家提供广告和营销服务来赚钱,通过累计订单量来保持低价。

收入增长将持续到2024年:拼多多集团最近的业绩报告证实了收入的持续增长。

拼多多,意思是“聚在一起,节省更多”。当时能够在阿里巴巴、京东等包围下突出重围,主要有以下因素:

(1)价格实惠:拼多多最初的显著特点是价格低廉,有大幅折扣,偶尔还有免费商品。以低价销售杂货,然后再逐渐涉足其他类别,并始终保持低价策略。

(2)社交推荐:拼多多创始人黄峥有游戏行业的背景,据说这一经历启发他创建了拼多多系统的灵感,该系统利用网络效应来寻找新客户。用户通过将自己的社交圈添加到平台获得奖励,这是一种双赢的局面。

(3)广泛接入:拼多多早期允许客户推荐熟人,并通过微信支付订单。这使得拼多多能够触及到农村地区那些没有经验或技能安装新的电子钱包并连接银行账户的老年消费者,让他们无需额外努力就能更轻松地参与购物。

在专注于为偏远地区的大量用户提供服务之后,拼多多将业务扩展到阿里巴巴和京东所在的城市市场。

这两个平台的销售重点是高端产品,而拼多多则以低成本竞争。为了吸引消费者,低价策略显然是一种竞争优势。但拼多多如何确保其收入持续增长呢?

除了平台费用外,拼多多集团还有其他收入来源:

(1)交易费用:通过拼多多或TEMU完成的每一笔交易,拼多多集团都会收取佣金。具体费用取决于产品类别和卖家业绩等因素。

(2)广告:卖家需要在平台上付费推广产品,类似于其他地方的零售媒体广告。

(3)商家和营销服务:拼多多通过在线竞标系统与商家互动,该系统决定了商品在平台上的价格和位置。

拼多多通过将消费者订单聚合在一起,然后将其发送给商家,从而利用批量折扣来保持低价。较低的价格增加了想在平台上购物的购物者数量,这反过来又增加了大规模订单产生的折扣。

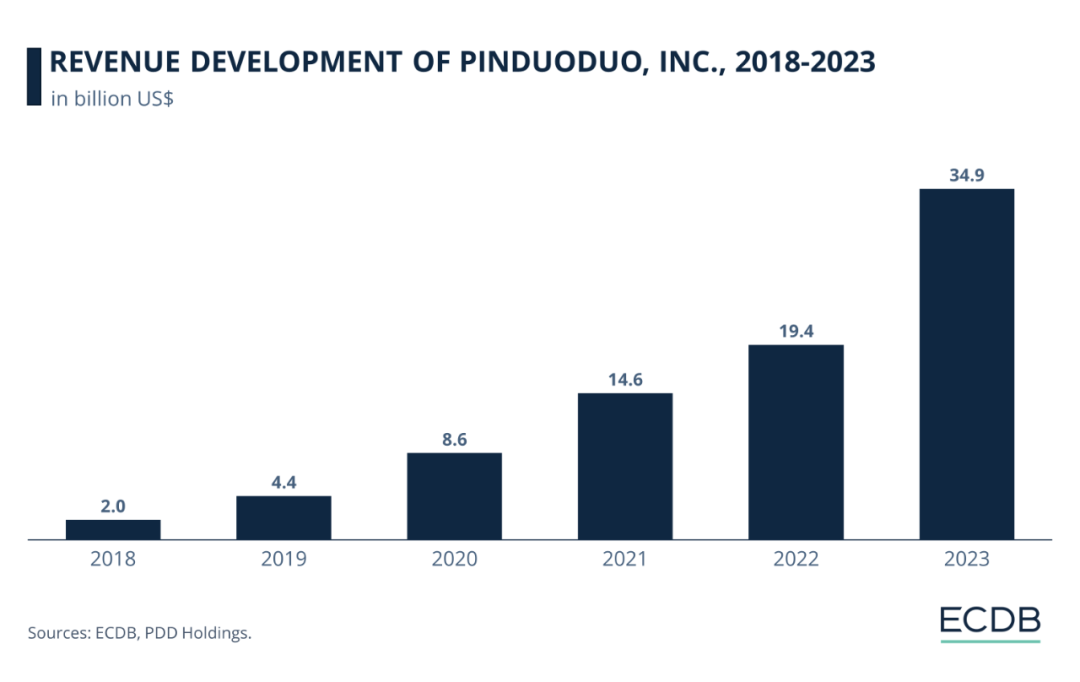

▲自疫情以来,拼多多的收入增长情况

▲自疫情以来,拼多多的收入增长情况

作为电商赛道的一个新玩家,拼多多集团整体的收入水平低于阿里巴巴,但每年的增长幅度却要大得多。

可以说,近年来随着消费者在通货膨胀的环境下寻找便宜的价格来应对不断上涨的生活成本,拼多多专注于实惠性的策略是非常成功的,而这也是TEMU能够快速打入全球的一个主要原因。

通过TEMU的国际扩张,拼多多控股正以惊人的速度接近亚马逊的市场领导地位。

考虑到国内拼多多平台最初几年的增长速度,TEMU也有可能经历类似的增长。

通过C2M(消费者到制造商)生产模式,TEMU正在全球范围内与国际国内平台展开竞争,例如亚马逊、SHEIN、速卖通等。

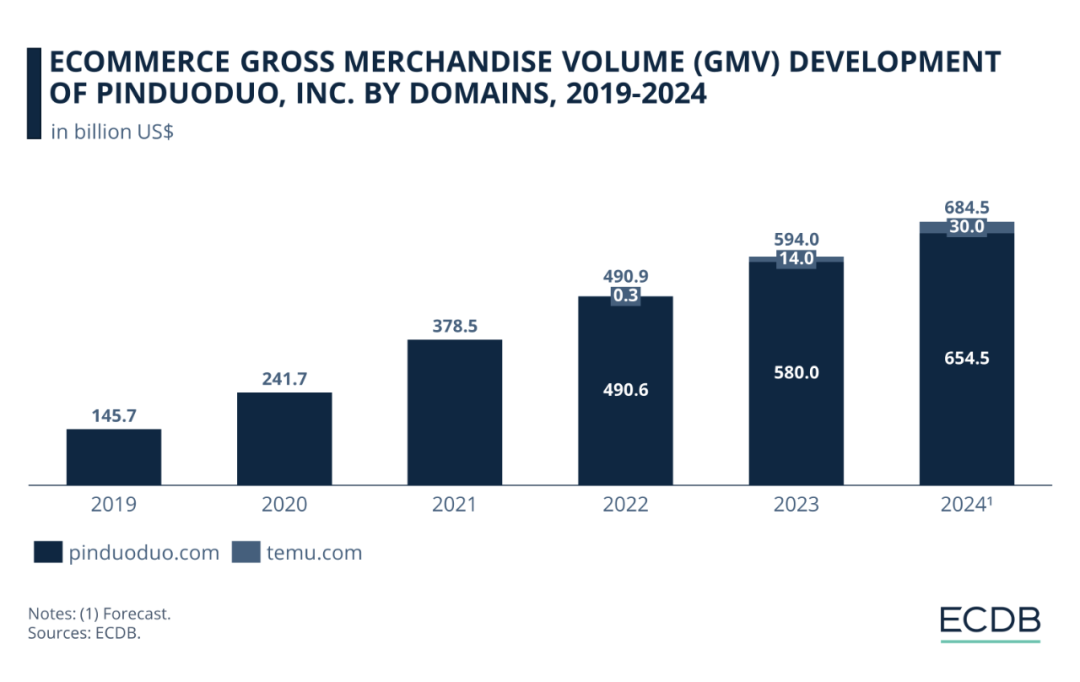

▲拼多多和TEMU的商品交易总额(GMV)增长

▲拼多多和TEMU的商品交易总额(GMV)增长

商品交易总额(GMV)增长直观地展示了拼多多在拼多多集团整体GMV中所占的比重,相比之下,TEMU在过去几年的GMV发展规模就相对较小。

具体来看,2019年,拼多多的电商交易额达到1460亿美元,到2022年增加到5000亿美元,相比之下,TEMU于2022年9月上线,2022年的市场活动约为3亿美元,到2023年,TEMU的交易额达到140亿美元,而拼多多的交易额则达到了5800亿美元。

这一积极趋势预计将持续到2024年,预计拼多多的市场交易量将达到6545亿美元,TEMU的将达到300亿美元。

请注意,GMV并不等于拼多多集团的收入,后者从GMV中抽取一定比例作为平台提供的费用。

毫无疑问,拼多多是2023年电商赛道的最大赢家,不仅获得了声望还实现了大幅增长。

但是从长远来看,这种低价策略是否具有可持续性还有待商榷。

同时,在全球拓展的过程中,如何迎合不同价值观的国家的消费者,维持平台增长,也是拼多多和TEMU未来必须要面对的挑战。

.png)