Amy聊跨境:日本JCT新规深度解读!一文解决你的所有难题!

{合规发票留存制度(JCT)改革}

01

这次合规发票留存制度对卖家有什么影响?

🔺 对于个人消费者

若不含企业采购目的,没有变化。

🔺 对于企业采购者

❶ 2023年10月1日之前,有税务抵扣需求的买家,即使发票上没有显示JCT注册号,也可以享受JCT进项抵扣。

❷ 2023年10月1日开始,有税务抵扣需求的买家,需要提供带有卖家JCT注册号的合规发票,才可以申请JCT进项抵扣。如果发票不符合新的制度要求,买家的税额将无法抵扣。

02

也就是说,对卖家而言,需留意的影响及事项为:

🔺 以企业采购为目的的订单竞争力

有税务抵扣需求的企业采购,将可能选择已申请JCT注册号、能够开具合规发票的卖家进行企业采购,申请JCT进项抵扣。超过90%的亚马逊中国卖家都收到过来自海外企业买家的订单,因此此次政策改革引起许多卖家重视。

🔺 2022年Q4亚马逊JCT注册号验证

据日本国税厅的要求, 卖家需要在2023年3月31日前递交注册申请。亚马逊将从2022年Q4开始验证您输入的JCT注册号是否与日本国税厅在此网站上官方发布的注册号相符。如果不一致,注册号将被设置为“无效”状态,请提前留意注册时长!

{快速判断是否有JCT注册业务}

如果您的公司符合以下任一条件,您就有义务成为JCT纳税实体,并按规定缴税:

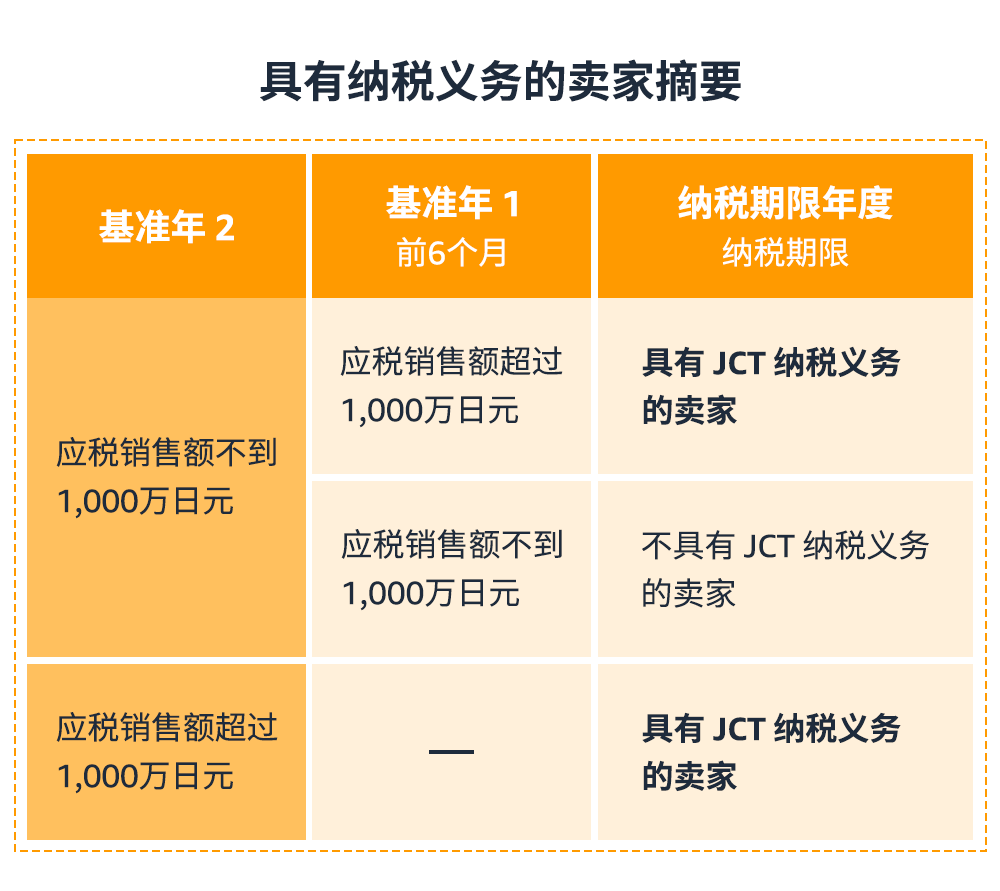

🔺 “基准年”是什么?

以2022年举例:

截至2022年,公司需要计算的纳税年度是2021年,卖家需参考两个基准年度(即2019或2020年)的销售额阈值来判断是否产生纳税义务。

若卖家的账户销售额在2019年或2020年前6个月超过阈值,则在2021年纳税年度需要成为纳税实体,进行税务注册、申报和缴纳。具体情况可参考具有纳税义务的卖家摘要表。

🔺 “基准年的起始月”取决于什么?

基准年的起始月取决于您的公司类型:①个体户/独资公司;②合资公司。

🔺 Tips:如何检查我的应税销售额?

卖家平台>数据报告>支付>付款>所有结算。查看其含税销售额。

(可复制链接登录亚马逊卖家平台查看👉https://sellercentral-japan.amazon.com/payments/dashboard/index.html)

请注意:

B2C和B2B订单的销售额均属于应税销售额,通过Amazon.co.jp之外的其他渠道发生的日本境内销售额也属于应税销售额,请务必确保已将此种情况考虑在内。应税销售额=含税销售额/1.1,日本消费税税率是10%。

误区一

不具有JCT纳税义务的卖家可以成为JCT纳税实体以获得JCT注册号?

ANS:是的。

除上述3种强制注册情况外,您也可以选择自愿注册。

若您暂时不具有JCT纳税义务,也可以申请成为JCT纳税实体,申请JCT注册号成为能够开具合规发票的开票人,以吸引更多企业订单。一旦卖家申请成为能够开具合规发票的开票人,卖家则需要开始进行JCT纳税申报。

。

误区二

认为中国公司不在日本,没有注册税号和纳税义务?

ANS:不是的。

是否有纳税义务不取决于您企业的成立地点,而是取决于您在日本境内的年度应税销售额。无论是当地企业还是海外公司,在日本有销售的海外企业,一旦超过日本免税企业的销售阈值,成为日本JCT纳税义务的卖家,在日本需要强制对消费税进行注册和申报。

误区三

由于在进口清关环节被逆算已缴纳进口消费税,JCT合规后,是否需要重复缴纳消费税?

ANS:不需要。

中国卖家在进口货物清关环节一旦被日本海关抽查并进行逆运算,会被强制征收进口消费税(Import JCT)以及进口关税(针对适用的品类)。卖家因逆运算应缴纳的进口消费税为进项消费税,而销售环节卖家从买家收取的消费税为销项消费税。卖家实际应缴纳的“消费税=销项消费税-进项消费税”,即合规卖家可以申请抵扣海关逆运算已缴纳的进口消费税。可能会产生补税/退税。

{注册JCT的优势}

(包含有义务&无义务仍考虑注册)

01

目前没有注册义务,但有注册需求:

并未产生注册义务,但您希望成为合格发票登记商,那么您需要注册JCT。

🔺 优势一

申请JCT注册号成为能够开具合规发票的开票人,以吸引更多企业订单。截至2021年11月,超过90%的亚马逊中国卖家都收到过来自海外企业买家的订单。

您可通过如下路径查看企业买家的订单:卖家平台>订单>管理订单>所有订单中勾选【企业买家】。

🔺 优势二

可预见发票留存制度生效后,有税务抵扣需求的企业,可能会在采购商品时更加留意,选择购买能够开出带有JCT注册号合规发票的卖家销售的产品。

02

已有注册义务:

🔺 优势一

以吸引更多有税务抵扣需求的企业采购订单:一旦合规发票留存制度生效,Amazon.co.jp将在发票上显示卖家提前在卖家平台提交的JCT注册号,以确保您的买家得到可以抵扣税费的发票。可预见有税务抵扣需求的企业,可能会在采购商品时更加留意,选择能够开出带有JCT注册号合规发票的卖家。

🔺 优势二

可以合规申请JCT进项抵扣:在您合规后,若您能提供合规的票据用于申请税务抵扣,那么税务代理为您进行JCT申报时,可以同步进行销项申报和进项税务抵扣。

提醒:

如果未向亚马逊提交您的JCT注册号,那么需要开具合规发票的买家可能会在改革实施后不再购买您的商品,因为其将无法获得合规发票用于申请税务抵扣。卖家可能会面临退单、买家流失等情况及不良影响。

{ 卖家应该要做什么?}

(亚马逊可以提供哪些支持?)

您需要申请JCT注册号,并在卖家平台提交。一旦合规发票留存制度生效,卖家的JCT注册号将需要显示在发票上,以确保您的买家获取的发票保有税务抵扣资格。

申请JCT注册号

通过税务服务商(如沙之星跨境)提交JCT注册申请,并获得JCT注册号。

通过卖家平台上传

复制卖家平台链接上传:

https://sellercentral-japan.amazon.com/tax/jpenrollment/home

提交路径:卖家平台>设置>账户信息>税务信息>消费税设置>添加“JCT登记号”>点击“保存设置”

如果您的公司地址不在日本,可以寻找沙之星跨境帮助您完成税务合规事宜。提交申请后,大约需要3个月的时间才能获得您的JCT注册号。请提前预留好充足时间。

可以点击下方链接,直接找到沙之星跨境:https://spn.globalsellingcommunity.cn/serviceProviders/serviceProviderDetails?providerId=b569d964-3c7a-4127-87f4-4f1cd55c25bf

{卖家常见问题解答}

Q1

Q2

🔍 我能否申请日本消费税进项抵扣?作为卖家,哪些项目可以抵扣?

Q3

🔍 日本消费税与日本海关收取的税费之间的关系是什么?

如果您是海外卖家,您的入库商品通过日本海关后,您必须支付进口日本消费税和关税(税率因商品分类而异)。请参阅关税详情帮助页面。

(复制链接登录卖家平台查看👉https://sellercentral-japan.amazon.com/help/hub/reference/GL3XABWS335B5BWZ)

卖家必须在清关时支付进口日本消费税(“进项日本消费税”),并向买家收取相关订单的日本消费税(“销项日本消费税”)。

当卖家向税务局缴纳税费时,其日本消费税申报金额为“销项日本消费税-进项日本消费税”。我们建议您保留进口日本消费税发票,以申请税费抵扣。

Q4

🔍 我能否要求我的承运人使用我的公司编号(法人番号)支付进口日本消费税,以便保留合规发票以申请日本消费税抵扣?

Q5

🔍 日本消费税登记号是否应为卖家获得的并在卖家平台账户中注册的登记号?

Q6

🔍 如果我在日本注册为纳税人以获得日本消费税登记号,那么我是否需要为过去的销售缴纳税费?

本文转载自公众号:亚马逊全球开店

更多资讯,请查看www.safaristar.cn