全球电商进入下半场,谁能提供确定性?

全球电商的半期考,来了!

5月24日,2022京东6·18购物节正式开启,5月29日,淘宝618开门红活动将展开预热。

在国内电商“6·18“拉开战幕之际,跨境电商们的年中大战也一触即发。

4月29日,亚马逊宣布Prime会员日将在今年7月举行。兴趣电商扛把子TikTok Shop也将在6.22到7.3日,在英国掀起夏季大促,与亚马逊展开正面对决。同时,Shopee的“6.6”和“7.7”大促也将如期而至。

与往年一样,2022年仲夏的电商盛典,依然是全球消费者的购物狂欢季,依然是商家和品牌去库存推新品的重要节点,依然是众多电商平台比拼的大擂台。

但幕布背后,全球电商的很多底层逻辑已经悄然改变。曾经一手推出“双11”的阿里巴巴,在“6·18”前夕,果断转身。

“商业奥林匹克”谢幕

上半年的“6·18”和Prime day,下半年的“双11”和“黑五网一”,这四场大促一向是全球电商行业的风向标。

多年来,各家电商平台和开展在线业务的品牌,争相晒出其大促期间的交易金额战报,屡屡大比分刷新纪录。即便是低调的跨境电商圈子,私底下也在较劲,谁家打造出的亚马逊“ best seller”数量多,并以销售额来排资论辈,只有年销售额超过10亿,才能坦然接受亚马逊“大卖”的头衔。

因此,四大网络购物节也被誉为“商业奥林匹克”,见证了全球电商高速增长带来的各种可能性。无论是国内电商,还是跨境电商,都给无数草根青年提供了人生逆袭的时代窗口。从“淘品牌”、“抖品牌”到SheIn、anker,大量的品牌与电商共潮生。

不过从2021年的大促战报来看, “商业奥林匹克”的盛景可能要缓缓谢幕了。

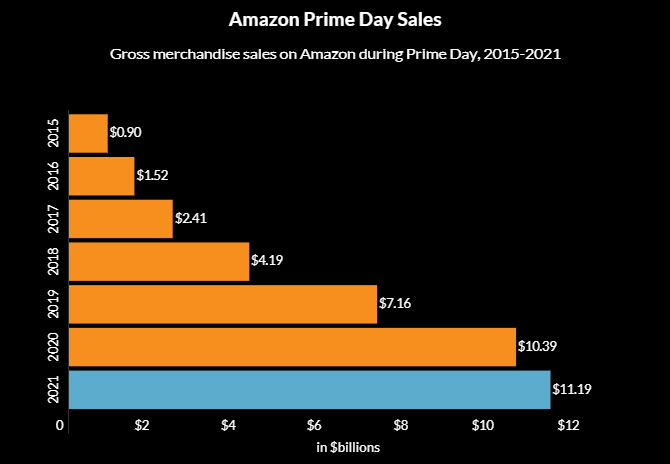

先是亚马逊Prime Day显露疲态。根据Digital Commerce 360数据,在2021年6月21日至6月22日为期两天的Prime Day活动中,亚马逊全球销售额达111.9亿美元,仅同比增长7.6%。与此形成鲜明对比的是,2020年亚马逊Prime Day录入了104亿美元,同比增长了30%以上。

来源:Digital Commerce 360 estimates

同期举办的“6·18“,天猫首次选择了不公开战报。到了下半年的”双11“主战场,天猫公布的数据显示,尽管GMV再创新高,达到5403亿元,但增长却首次下探到个位数。另据中商产业研究院的数据显示,2021年双十一全网交易额同比增速仅为12.2%,这是12年来最低增速。从2021年“双11”开始,多家电商平台开始对总交易额避而不谈,原本不断刷屏朋友圈的各类品牌大促成交额喜讯也消失不见。

从追逐“可能性”,到渴望“确定性”

全球电商增速的放缓,使得原本基于高增长预期,形成的“卖家/品牌方和消费者”飞轮效应开始失序。从2021年开始,在整个链条中,主要承担向全球电商持续输出低价商品,追求规模效应的中国卖家,率先面临着越来越大的不确定性,心里越来越没底了。

花开两朵,各表一枝,先说说跨境电商。

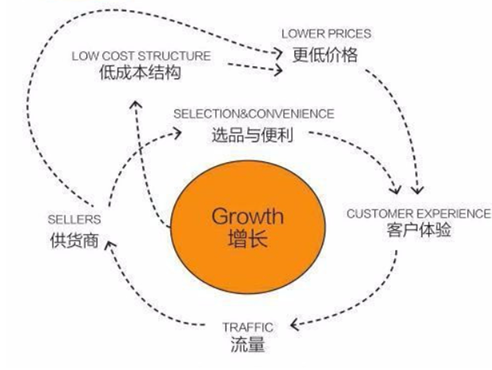

亚马逊目前是中国卖家进行海外销售的核心渠道。一位深圳卖家介绍,亚马逊以用户体验为中心,对能够持续提供丰富低价货源,且能保证及时交付和履约的卖家Listing在权重上进行倾斜,同时制定了消费者收到商品后30天无理由退货的周期。这种平台规则,鼓励卖家提前备货到FBA或海外仓,形成了卖家铺货获量的习惯。

亚马逊飞轮效应

但在重备货模式下,一旦出现滞销,很容易血本无归,因此卖家十分重视动销率。以往,“十个卖家九个刷”,上新一款新品,很多卖家会通过测评来提高该商品对应链接的好评,获得权重提升实现冲排名,一旦成功打造出爆款,依照经验就可以基本估算出销量和利润,再跟进投入,以降低重资产模式的风险。

去年亚马逊封店潮,直接颠覆了这种大量铺货打爆款的确定性增长方式。现在,为了获客,卖家只能大量购入价格不断高企的亚马逊站内流量。但试问,随着海外市场消费力的萎靡,有多少卖家的利润可以承受“重备货+重营销+低动销“的三重重压?

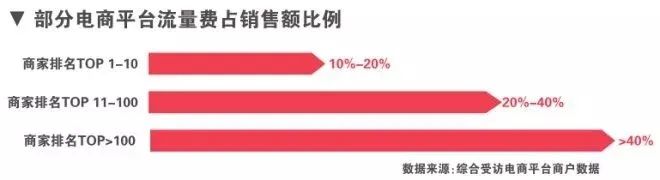

如果说亚马逊卖家刚刚感受到流量成本之高昂与不确定性,那么国内电商卖家目前最大的感受,就是流转不动了。

近年来,国内电商已经形成了“社交平台种草,电商平台拔草”的商品流通链条。叠加上原本就高昂的站内流量成本,使得品牌方或者卖家大量的利润消耗在营销环节。随着公域流量种草费用越来越高,拔草效率越来越低,大量国内卖家早已苦不堪言。

今年以来,上海等地疫情的肆虐,使得这个脆弱的循环链条不堪其负。靠这次“6·18”搏一把,能不能满血复活,已经成为国内电商卖家此时此刻最大的期盼。

在全球电商高速增长时代,“大河水涨小河漫”,大量卖家即便是低毛利,但通过爆款走量,还是能分得一杯羹。但在当下,全球市场消费萎靡的情况下,卖家们已然放下对各种可能性的畅想,转而渴望确定性。一旦飞轮转不动,那就是“小河没水大河干”。

谁能提供确定性?

做生意就是算账。俗话说得好,砍头的买卖有人做,赔钱的生意没人做。

电商平台作为链接线上消费供需两端的桥梁,要保证飞轮转动,就要通过不断去构建“确定性“,让供应端看到盈利的路径,重拾信心。随着全球电商仲夏大促的来临,近段时间以来,各大电商平台均召开商家大会,进行战前动员,躬身”留“人。

4月29日,亚马逊全球副总裁、亚马逊全球开店亚太区执行总裁CindyTai(戴竫斐)表示,“今年,亚马逊提早为中国卖家的备战,提供了全方位、本地化的支持。”

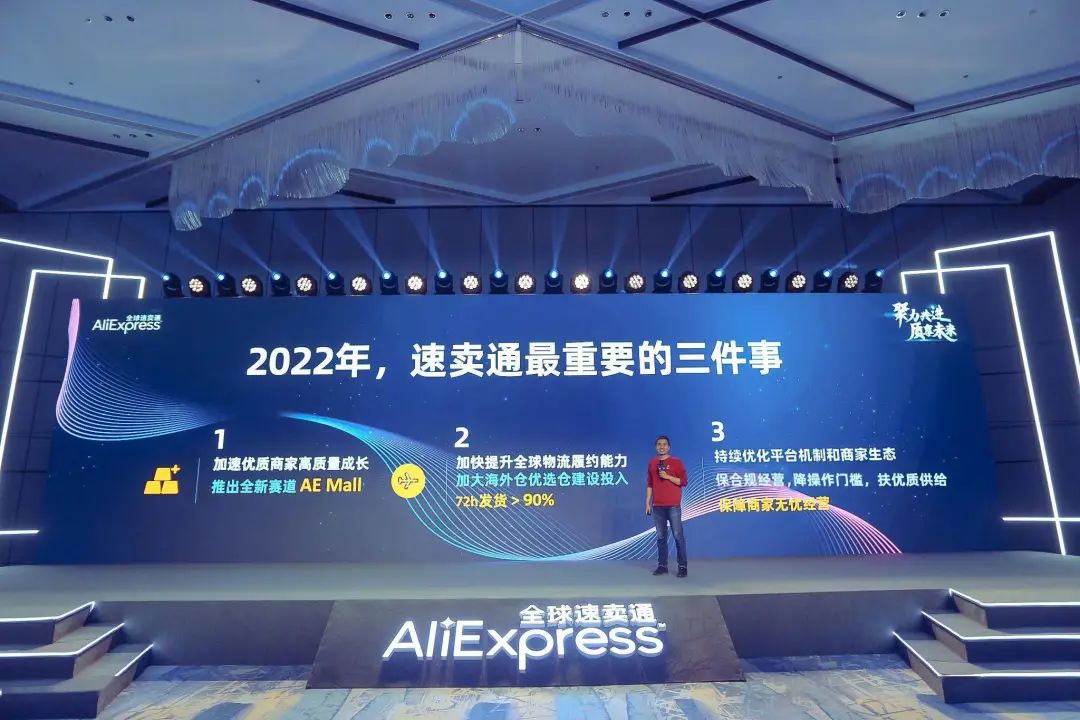

阿里巴巴多位高管则不约而同地在各种场合,直接将“确定性”作为主题,向卖家抛橄榄枝。4月19日,速卖通2022年商家大会上,阿里巴巴集团副总裁、全球速卖通总经理张凯夫表示,2022 年,外贸增长面临诸多不确定性,速卖通要在跨境电商各个环节,为平台商家提供更多确定性。

“一起聚焦做更确定性的投入,让商家心里更有底,带来更多确定性的生意。”5月20日,天猫淘宝的新掌门人戴珊在2022年的天猫“TOP TALK”的商家会上,强调要让商家有奔头。

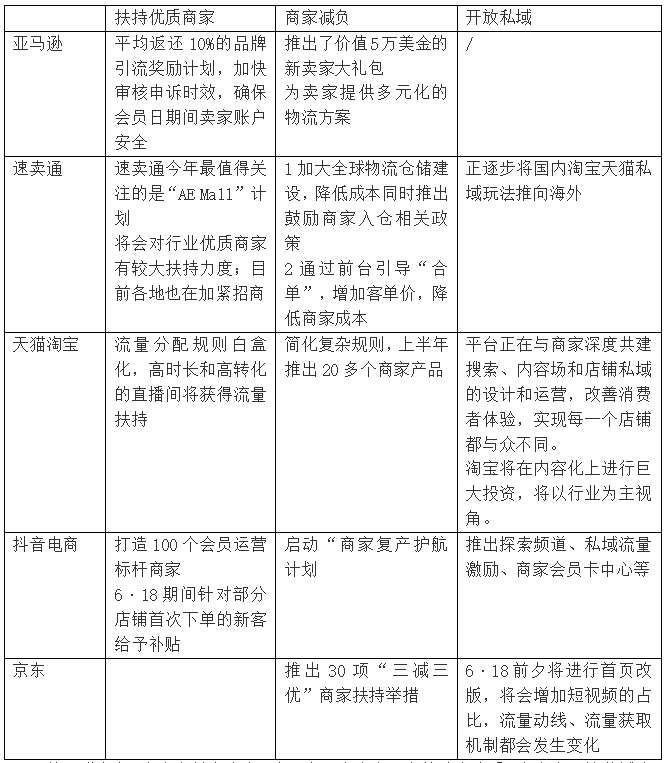

翻看各家平台今年商家大会给出的商家扶持政策,小编进行了小总结(有错漏部分,欢迎朋友们在后台留言指正),主要集中在以下几个方面:

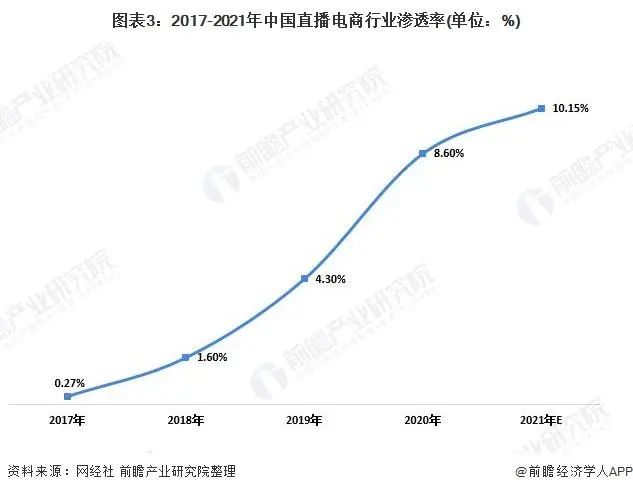

据第三方数据平台统计,目前我国电商渗透率从2010年的3.5%,已经提升至2021年的24.5%,其中直播电商渗透率也在2021年达到10.15%。这么高的电商渗透率,所有低垂的果实基本已经被摘尽,无论是平台还是卖家、品牌方,再想通过做大增量,扩大规模的方式获得确定性增长,均是事倍功半。从刀耕火种,转向精耕细作,是必由之路。正如戴珊所言,“流量时代的流字正在从流入的‘流’向留存的‘留’转变。”从天猫淘宝、京东和抖音电商,这三家国内电商平台的动向来看,向商家开放私域流量,提供私域流量运营工具,切实降低商家的流量获取成本,已经成为平台共识。

相对来说,电商渗透率还有想象空间的海外市场,加大物流保障,提高卖家履约确定性,提高用户体验,依然是平台的主攻方向。“目前,整个跨境电商行业仅有3成跨境物流可以实现准时送达,履约缺乏确定性。”阿里巴巴国际站中国供应商及跨境供应链总经理王添天在接受南都湾财社采访时就提到。

为此,速卖通就明确提出,今年速卖通的流量策略会非常明确地和发货时效、入仓做绑定:

对能够在72小时内发货,甚至48小时内发货的商家,明确地给予流量加持。对入仓的商家,给予明确的透标支持和流量支持。发货越快,权益越多,消费者也更乐意购买,形成正向循环,从而激励平台商家的订单72小时内发货率达到90%以上。

阿里挥刀,全球电商变革时代到来?

就在各家电商平台不断对卖家释放“确定性”利好之际,更大的变化已经在悄然发生。

水大鱼多的时候,绝大多数卖家只是单纯冲着平台流量大来卖货,忙着追逐下一个爆款,下一个流量高地。很多电商平台也热衷于引进商家,以交易规模和利润增长为目标。双方之间的关系并不紧密,甚至有时候是敌对。

翻开多年前流行的一个语录,不禁大笑。

“抢钱的时代,哪有功夫跟那些思想还在原始社会的人磨叽。只要思想不对的人直接下一个。看不到商机的人也直接下一个。我们要找到的是合适的人,而不是把谁改变成合适的人。”

随着“抢钱”时代落幕,新用户很难获得了,新爆款很难催生了,新品牌很难砸钱速成了,浮华渐去,人心思归。回归商业本质,做深用户价值,成为当下最大的“确定性”。

阿里巴巴率先开始了自我革命。据晚点LatePost报道,2021年12月30日,阿里巴巴中国数字商业板块,在一次管理层会议中,正式宣布叫停了以 GMV 增长为目标的发展模式。

5月20日,天猫淘宝的新掌门人戴珊上任后首次公开发声。在与商家交流中,她描绘淘宝天猫未来,将会从交易朝着消费转变,不再满足于提供单点价值,开始朝着交易的前后端延展,实现“发现、种草、决策、下单、服务的全链路交付”。

在业内人士看来,每个企业都有其底层逻辑,阿里目前主要做的就是流量运营,但天猫淘宝此次转身,所图甚大,希望牢牢抓住用户的心,让用户的所有消费行为在天猫淘宝体系内闭环。

从戴珊发言可以看到两条具体路径,一个是下定决心做内容,增长用户停留时长,让用户有事没事来天猫淘宝逛逛;另外一个要着重做跨品类经营,将天猫淘宝现有的10亿存量用户,发现和分析其需求,推动跨品类、跨品牌消费,让卖家以远低于获取全新用户的成本获取新的跨品类用户。

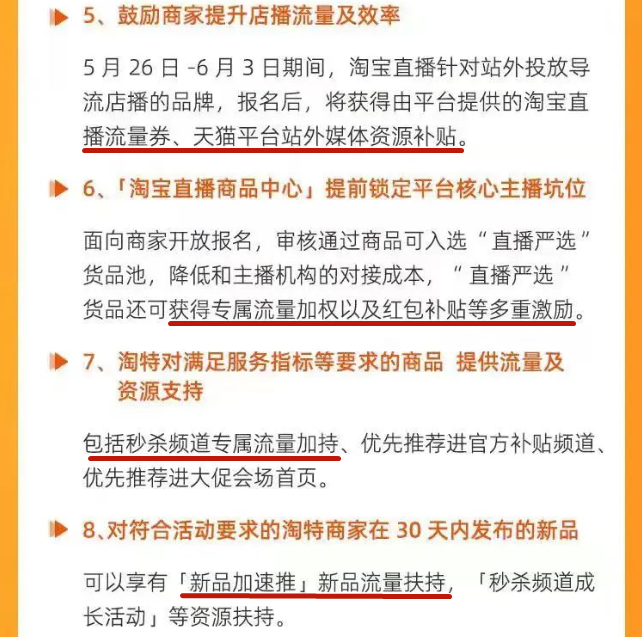

在这一过程中,天猫淘宝要带头扒开自己的流量池壁垒,牺牲短期流量运营收益,将平台用户导给商家,以取信卖家和品牌方。“6·18”前夕,天猫淘宝就开始对高时长和高转化的直播间进行流量扶持。

部分2022天猫618助力商家举措

看到这里,是不是感觉这点和抖音电商直播的路子有点像?没错,天猫淘宝和抖音正相互进入对方的深水区。

抖音今年来也加大了向卖家开放私域流量,割舍自己短期商域收入,增强卖家运营的稳定性,加速从“导流”向“自营”转型,在内部构建闭环电商。