高手过招,谁能主宰2022跨境电商新世界?从DTC品牌崛起研判出海新机遇

随着海外流量向社交端转移,品牌价值成为链接中国制造和海外消费者的纽带。而跟随着DTC模式兴起,跨境原生品牌、新消费品牌以及传统品牌都开始了全球化布局,跨境电商进入了“品牌出海”时代。不过,面对海外风起云涌的大环境,中国品牌需要更多的去思考:如何行动才能够趋利避害,趁势出击。

在3月3日举办的2022全球品牌出海峰会主会场,7位品牌出海领军人物从各自站位出发,分享了他们对于当下品牌出海现状及趋势的研判。下面,我们将跟随各位大咖们从海外营销、供应链、资本动向等多维度洞察品牌出海新机遇。

危机、希望、高质量打法

跨境谷董事长 胡煜

2021跨境电商的痛点

35%跨境商家的交易规模下降,61% 的商家的交易利润在下滑。在真正的品牌力塑造没有完成之前,同质化价格,低价竞争正在加剧。同样是2021年,某平台的 ROI 投放率从原来的平均值在 2.5 左右下降到1.0,这说明了流量在高速累聚。

2022年品牌出海的希望

然而,2021年一切的变化意味着我们在更快地走向一个新的领域—品牌流量出海。当前中国独立站市场快速发展,10万家的数据在未来两年内会增长到50万家;而像TikTok这种快速崛起的社交媒体平台,孕育着巨大的商机。

在 2021年,73%的出海商家有30%的营销预算投入在社交媒体上,更注重品牌社交化的营销。而今年,全球网红营销生态将增长至150 亿美金,这些流量的机会,流量的大平台崛起,都是2022年的希望。

2022年“高质量”品牌出海策略

在危机与机遇并存的大背景下,品牌出海有三种高质量打法:极致供应链、品牌精神价值、饱和营销,三要素实际上缺一不可。第一点,只有满足用户需求的,极致化的产品叫极致供应链,在我看来,极致供应链在中国的土壤中非常有条件完成。第二点中国现在的出海品牌比较困难,品牌精神价值的塑造——在产品输出的同时传递品牌价值文化。最后一点是饱和营销,现在不是酒香不怕巷子深的时代。就算我有很好的产品,很好的品牌故事,但是没有一个全方位无死角的覆盖营销,很多用户一样会离我们而去,甚至感知不到品牌。三种要素相辅相成,掌握这三点,我们才能真正做到中国品牌出海。

柔性供应链、复购

万邑通副总裁 Tiger

聚焦

对于消费者来说,品牌意味着什么?

1

首先第一也是最底层的是,消费者愿意持续性、反复购买一个品牌的商品。“复购”意味着消费者认同品牌,“复购”也是营销费用能够产生高回报的一个关键指标。

2

第二,愿意长期使用这个品牌,从图中能够看到,品牌达到这个程度的难度是越高的。

3

第三,不但自己用,甚至还愿意推荐给他的朋友。

4

第四,认同品牌价值观。四层下来,越来越难。

所以,第一步切入复购是最容易的,促进复购不但能增加收益还能够持续经营品牌。复购这个点值得我们关注,帮助我们在最基础的角度展开品牌竞争。

让消费者拥有一个完整的消费体验才有机会为品牌带来下一次复购。

第一核心是产品的创新、设计与性价比。

第二核心就是在供应链管理和履约过程中,让消费者有好的体验,进而透过产品加上采购过程的好体验,促使消费者愿意复购的意愿。柔性供应链能够给品牌以竞争力,

我们可以从库存端、税务端、整个的物流端维度思考所有环节的优化问题,应该先优化什么,应该先舍什么,在每个商家身上都不一样。

资金管理、独立站收单

Qbit CEO 吴羽君

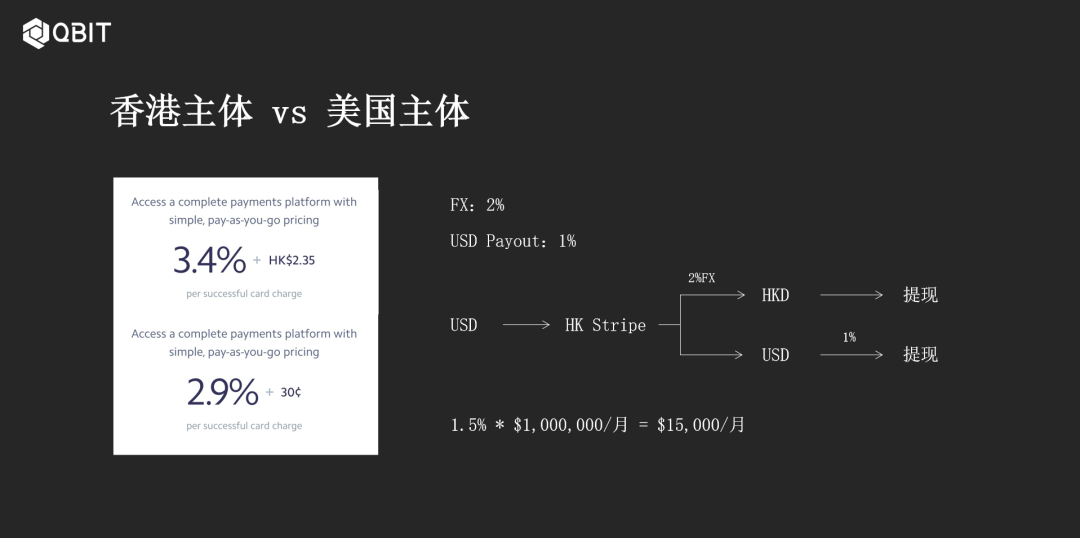

第一要解决的是收单问题

作为独立站来讲,其实第一要解决的是收单问题。

很多独立站卖家并不清楚用香港的主体来收美国的钱和用美国的主体收美国的钱到底有什么区别。单一收单的费率,香港主体收美国的钱,费率是3.4%;如果用美国主体收美国的钱,费率则是2.9%。此外还有FX 换汇,比方说你在香港,搜的是北京,然后用港币提现,那要把美金转换成港币,这里要收2%的手续费。那如果用美金提现,在香港会收美金提现的1%。所以综合算下来,如果用美国主体来收美国消费者的卡,就是本地的发收单行收本地的卡,与香港对比,差别在至少1.5%,差别很大。

很多人觉得注册一个香港公司会比注册一个美国公司要简单很多,其实不然。注册公司都是找代理注册,不必自寻烦恼,多花冤枉钱。比方说到 100 万美金一个月的话,在香港1.5%的差别,1500 万还是蛮多的。

第二个问题,关于税的问题

有人有疑问,听起来好像说美国可以让我在收单的费率上节省1.5%。但香港是不征税的。美国的税是不是特别高?那即便节省1.5%,税上又被征收13%,算下来还是不划算?事实上,并不是这样的。美国的税基本原则针对利润进行收税。对于绝大多数的品牌卖家来讲,可以通过合理的做账的方式,合理的把一些费用做成它的成本来把美国的税降到最低,这是一个正常现象。简单优化公司的资金管理链路,能非常轻易的帮你节省1%-1.5%左右的费用。

海外流量、保守策略、APP

Hibobi联合创始人 Owen

海外流量行业正在发生大变动。很多行业地位、盈利的公司最终选择被并购或者合并。原因有可能是高价诱惑,也有可能是行业进入中后期。论证到国内,类似杭州的快滴和北京的滴滴,开始打价格战,到后期两家合并,像小黄车也有类似的例子。在去年内部分享,我就提出了“海外流量行业进入下半段”的论断。如果说是春江水暖鸭先知的话,我觉得这些并购可能就是鸭子。

我当时给公司提出了什么建议呢?在去年黑五,传统做跨境相关应该是要疯狂砸广告预算的时候,我们用了相对保守的策略,事后看起来基本上是完全正确的。当海外流量基本处在中后期时,那么在早些时候,我们的一些操盘方式可能就不是那么适用了。比如FB、谷歌、非标式流量等短期战群流量式的这种业务,我们看到在去年受到很大的影响。

Hibobi 营销打法

而Hibobi不同,公司早期选择投放独立的 App ,打法更简单,买一单就赚钱,流量成本还不算那么贵。苹果的隐私政策也没有那么夸张。所以现在公司在中东地区积累下来的实实在在下载过的用户是小 1000 万,这是非常夸张的渗透率。

所以在去年,对于其他卖家有比较大影响的这种流量风波,我们算是相对平稳的度过。App 的用户留存始终比较高,再加上网红打法这一侧的努力,当时还算是在中东地区的话吃到了一波红利,给我们储存了比较多的时间。

DTC、工贸一体、原生

盈动资本合伙人 蒋舜

我们都在聊DTC ,那么成为一个DTC品牌之前,什么路径能够走通呢?我这里写了四个路径。

第一个路径从铺货到精品再到DTC

这条路径在很多人理解里能够走通,但在我看来是走不通的。从铺货到精品没有问题,但再到DTC难度非常大。以卖货见长的创业团队今天要自攻自己的卖货能力,并且要聚焦在某一个产品领域,我觉得是行不通的。因为供应链的学问与整个营销卖货见长的团队属性是截然不同的。

第二个路径从品牌代运营到DTC品牌

这些团队可能会对品牌力的理解更深一点,多渠道运营能力也会更强一点,所以我觉得这个是比第一种模式更接近建立品牌DTC的。当然,难度还是不小,品牌代运营核心还是运营建长的团队,走DTC难度还是大。

第三种路径,工贸一体目前最有机会

原先在生产产品的这一类人,他们对于市场的感知可能是非常强的,有更强的把控能力,同时也有持续迭代产品的能力。这一类人我觉得走DTC是有机会的,可能需要一些改变,从原先的工厂角色做一些升级改变。这个是他们遇到最大的挑战。

另外一个路径就是原生DTC品牌

原生DTC品牌我觉得是原生经济品牌,目前所有中国的互联网创业者,或者说是中国的电商创业者,切入到DTC品牌来里面来最标准的一个路径。他们可能有一些海外留学或者生活的背景,可能更了解海外的市场与海外消费者生活习惯,或者了解更加垂类的人群需求。

这时他们回到国内了解中国的这些电商的玩法,可以针对供应链去做很多改变,针对产品去做修正,不断迭代产品。目前中国拿到非常多资本融资的这些 DTC品牌很多都是原生性的品牌,所以我觉得这个路径是没有问题,可以走出来。

我们今天面对的是全球消费者。我们的竞争对手其实是海外美国、欧美的这些本土DTC。我们到底中国的DTC优势是什么?最后评判下来,我们唯一的优势落在了供应链上,我们还是要抓住我们自己的比较优势。

中国品牌出海还有很长的路要走,面对陌生的市场与文化背景,如何在海外消费者心中建立品牌认知?打造品牌力?我们可以从这些大咖的分享中洞察新的出海机遇。