Amy聊跨境:中东VAT税号怎么注销?学会这些知识点,节约一大笔罚款!

Amy聊跨境:中东VAT税号怎么注销?学会这些知识点,节约一大笔罚款!

在律法严格的中东,不光需要按规定注册税号,如果经营状态发生了变更,还需要按规定注销税号,否则也是一样会面临被罚款的窘境。

今天就来给大家详细讲讲,中东注销税号的注意事项。

你需要注销税号吗?

怎么注销税号?

注销申请状态都是什么意思?

这些问题看完你就都懂啦👇

满足税号注销的要求:

如果你 | 那么你 |

1.停止提供应税商品 2.仍在提供应税商品,但过去12个月的销售额低于自愿登记门槛的销售额 | 必须在停止提供应税商品或仍在提供应税商品,但过去12个月的销售额低于自愿登记门槛的销售额的20个工作日内申请注销 |

1.仍在提供应税商品,但过去12个月的价值低于强制登记门槛 2.如果您是自愿注册的,则自注册之日起已经过去了12个月 | 可以申请自愿注销 |

一、如何提交注销申请

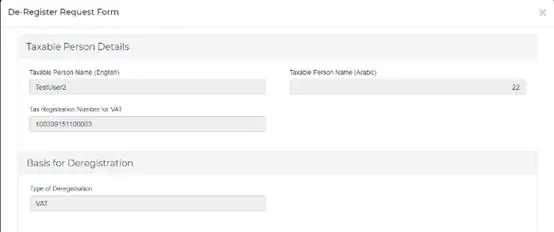

在 dashboard,点击“注销”按钮

(1)注销申请中预先填写了应纳税人详细信息。

(2)提供注销原因和想要注销生效的日期:

请从下拉列表中选择您要注销增值税的基础,即

1.企业不再提供应税商品

2.经营应税供应,但低于自愿门槛的业务

3.使应税供应量高于自愿阈值但低于强制阈值的业务

4.其他-请说明原因

(3)提供有关取消注册的详情:

例如:公司A在2017年12月2日在到达强制注册的基础下申请VAT,并于2017年12月20日获得了税局的批准,获得税号。2018年4月,A公司决定关闭业务。因此,该公司预计在未来12个月内不会进行任何应税供应。

(4)应税人士被要求或符合资格注销的日期视以下注销的情况而定:

如果您在此基础上注销... | 那么你被要求或符合资格注销的日期是... |

公司不再提供应税商品 | 应税人停止供应应税商品的日期 |

公司提供应税商品,但低于自愿 注册门槛 | 应税人的应税用品价值不再超过自愿登记门槛之日起计算 |

公司提供应税商品,在自愿注册门槛之上,但低于强制注册门槛 | 优先注销日期 |

任何其他的原因 | 您认为被要求注销的相关日期 |

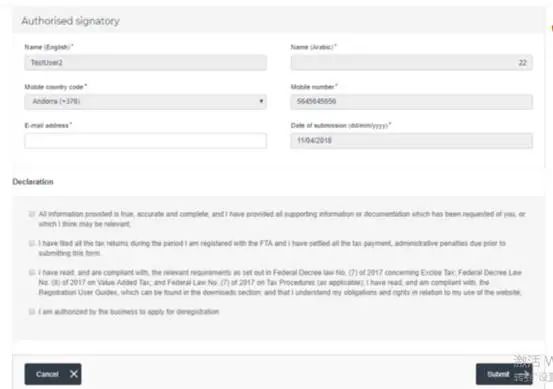

(5)点击“选择文件”上传所有相关的证明文件

(6)提交前审查并确认申请表的授权签字和声明部分

重要的是更新授权签名人的电子邮件凭据(必要时),并通过勾选每个声明旁边的复选框来确认所有四个声明。完成上述内容后,单击“提交”按钮继续。

一旦提交注销请求,税局应批准或拒绝该请求,并相应通知注册的法人。此外,税局可能会要求您提供额外的证明文件。

IMPORTANT: Please note, if the date of submission of this de-registration form is more than 20 business days from the date the Taxable Person is required to de-register then you will be subject to a late de-registration penalty of AED 10,000.

重要提示:请注意,如果提交此注销表格的日期距离应纳税人注销的日期超过20个工作日,则您将被收取10,000迪拉姆的晚注销罚款。

二、接下来

一旦提交申请,申请表的状态将修改为“待处理”。您可以时不时在“dashboard”中检查您的申请状态。

一旦 FTA 确认接受您的注销申请表,您将被告知预批准。您在“dashboard”中的注销状态将更改为“预先批准”。

您还可能被要求提交最终纳税申报表,该纳税申报表将由系统在“增值税申报单”生成。您将收到一封电子邮件和短信通知,通知您申请状态,并要求您完成未偿债务的支付。

请注意,除非您已支付所有应缴税款和行政罚款并提交所有纳税申报表,包括未完成的申报以及最终的申报,否则您不会注销成功。

提交你的最终申报

最终申报表是应纳税人在阿联酋税局注册的最后一个纳税期的申报。最后的纳税期以税局预先批准的注销生效日结束。

应在注销生效之日起 28 天内(即最后纳税期结束之日)提交最终申报表并结清应纳税款。

如未能在限期内向税局申请撤销注册 及/或 提交最终申报或缴付应缴税款,将被罚款及可能延误注销进度。

例如:

B公司在税局注册税号,税号在2018年1月1日生效。B公司的申报期是一月至三月、四月至六月、七月至九月、十月至十二月。

2018年6月1日,B公司向FTA申请在2018年5月5日注销。2018年6月2日,税局批准了B公司的注销申请,并确认注销生效日为2018年5月31日。

B公司需在2018年6月28日前提交并结清最终申报(2018年4月1日至2018年5月31日)。

应纳税人有责任确保最终申报的正确性。所有交易必须在最终申报中报告,包括作为应税人在注销时所经营资产一部分的任何商品和服务都视为应纳税用品,除非根据 2017 年关于税务程序的联邦第 (7) 号联邦法,该公司是由指定的受托人根据破产法进行的

三、结清您的未偿债务

要继续进行注销申请,您必须清偿任何未偿债务(如果适用)

A. 如果您在应支付状态

要完成未偿债务的付款,请到“我的付款”标签,然后在“增值税和罚金”框中,根据“未偿债务总额”输入金额。点击“付款”以继续通过e-Dirham进行付款。

完成付款后,进入dashboard,在增值税栏上点击“注销”按钮,完成注销申请。

B. 如果在注销时您有一笔信用额度待于税局处理

如果您提交了注销申请,并且您在税局账户中有余额,并且您的注销申请获得了税局的批准,则可以在税局电子服务上启动增值税退税流程。有关提交增值税退税的详细步骤,请参阅《增值税退税用户指南》。

四、注销申请状态详情

待审:应纳税人提出注销登记申请后。

已提交:在自由贸易协定要求提供补充资料后

待审:纳税人提交了所要求的补充信息后。

预批准:一旦税局批准注销登记申请,且存在未清偿债务。

已注销:一旦税局批准注销登记申请,没有未清偿债务。或者,一旦纳税人为“预先批准”申请支付了最后的报税表和罚款。

注销税号操作风险较大,很容易被税局下罚款,大家一定要谨慎行事!