Wish活跃用户下降!利润和发展面临挑战

Wish最近发布了第三季度的财报,Wish的收入同比下降39%至3.68亿美元,比预期低了600万美元,然而,其净亏损从9900万美元收窄至6400万美元。

Wish于去年12月上市时,其折扣市场为超过1亿的月活跃用户(MAU)提供服务,主要使我们中国商家能够向海外买家销售他们的产品。

Wish的许多产品以低于亚马逊等区域市场的价格出售,但消费者不得不等待更长的时间才能收到他们的产品。Wish上假冒劣质的产品也泛滥,并且这中间处理退货需要很长时间,最主要的是,贸易战、关税和物流挑战也让Wish面临比其他大的跨境电商平台更多的挑战。

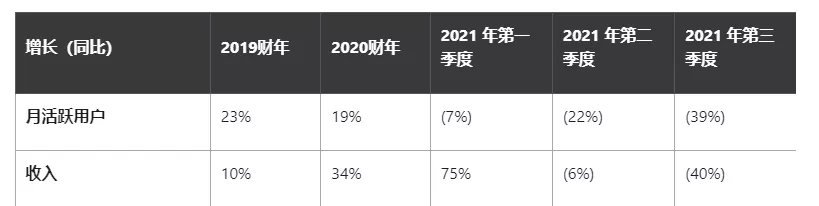

当Wish于去年12月上市时,这些缺陷很容易被忽略,Wish也专注其MAU和收入的增长,但可惜的是,收入在过去的三个季度急剧下降,第三季度结束时只有6000万月活跃度用户。

Wish的最后12个月活跃卖家在第三季度也同步下降32%至4600万,Wish将其活跃用户的持续流失归因于其数字广告上的支出减少,预计这将影响到假期销售日。

Wish第三季度的市场收入为2.2亿美元。虽然Covid-19促进了Wish的收入和增长,但COVID-19之后恢复正常生活对该公司的电子商务销售,尤其是市场业务产生了负面影响。

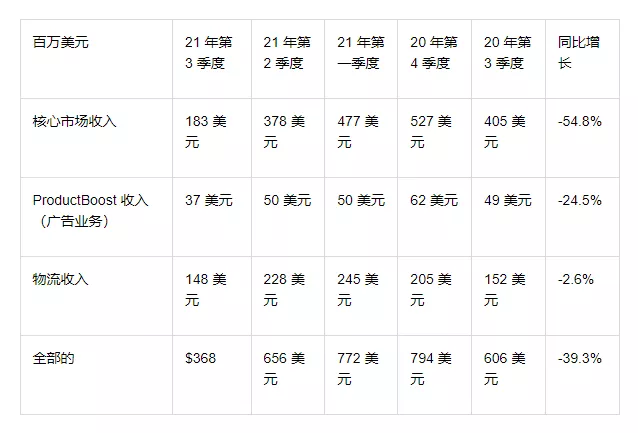

总的来说,Wish的三大业务核心市场、广告和物流仅创造了3.68亿美元的销售额,同比下降39%。糟糕的是,物流收入季度环比下降8000万美元,原因是疫情后购物者参与和货运量下降带来的挑战。

Wish也在面临着其他类似的平台代替的危机,尤其是阿里巴巴的全球速卖通,可能会继承Wish的消费者,全球速卖通也能让中国商家向海外买家销售产品,它已经在全球拥有超过1.5亿活跃买家。

Wish的创始人也将于2022财年辞去首席执行官一职,但他将继续留在公司董事会。由于公司的战略方向悬而未决,CEO的交接可能会在短期内损害wish股票的前景。

Wish第三季度的好一点的方面是净利润率没有进一步下降,亏损3000万美元,较上年同期的6400万美元有显著改善,Wish平台的压力可能会在未来增加,Wish要提高平台上的产品质量并找到提高利润率的办法,可能会扭转负增长趋势。

Wish也不会很快耗尽现金。第三季度结束时拥有12亿美元的现金、现金等价物和有价证券,预计今年其自由现金流(FCF)将保持在接近盈亏平衡的水平。

Wish表示,公司正在控制营销力度,以削减成本,并通过新功能专注于留住高价值用户,包括可购物的“Wish Clip”视频、Klarna推出的“现买后付”选项,以及“Wish Standards”计划,它以较低的佣金奖励质量更高的商家,并优先列出产品列表。

Wish一直以来都是依赖于平台上商家提供的便宜的商品,而新的视频购物方式和支付方式和针对商家更严格的规定是否可以提高消费者和商家的留存率,这一点还得看之后的发展。

END