东南亚:活在电商爆发神话里

东南亚,近些年被吹得有些猛,尤其2022年,毫无疑问,被媒体渲染成——巨头必争之地。

原因诸如,阿里、腾讯等在国内风光无两的巨头,五年前已经站在无故事可讲的边缘,于是它们或主动、或被动开启了一场集体出海之旅。从印度、中东、非洲,到东南亚、北美,2020年受疫情以及地缘政治影响,它们不得不收缩扩张步伐。

这种情况下,无标的可看的投资人也来加码。“在疫情期间,东南亚地区反而有利于巨头出海。”一位长期关注出海投资的业内人士表示。在他看来,年轻的人口红利、不断提升的电商渗透率、优越的地理位置,以及疫情期间加速线上化的趋势,让东南亚成为巨头势必要拿下的香饽饽。

而当下,东南亚的竞争格局或许再生重大变化,1月4日腾讯官宣减持东南亚小腾讯Sea Limited,股权减少至18.7%,投票权预计减少至10%以下,受限于禁售期,腾讯在未来六个月内也不可进一步出售Sea的股份。这被外界解读为腾讯在东南亚战场的式微,就在不久前,阿里已派出大将蒋凡出击东南亚,其决心可见一斑。

东南亚市场风起云涌

这是一个怎样的市场?2022年的东南亚能否承载巨头海外增长梦?在这片被誉为当今世界经济发展最有活力和潜力的土地上,真的能诞生下一个跨境电商奇迹吗?

3000亿东南亚市场难收割

“企业出海,必须要去东南亚,这和你是巨头还是中小创业者没有关系。拿不下东南亚市场,一家公司就很难成为全球化视野的大公司,尤其是在电商领域。”长期关注东南亚出海市场的投资人石卢磊称。

东南亚手里究竟有多少牌?

东南亚市场的前景毋庸置疑,在这片由新加坡、印度尼西亚、菲律宾、马来西亚、越南、老挝、柬埔寨、泰国等国家和地区构建的富庶土地上,人口规模约8亿、平均年龄27岁、核心城市和首都经济圈集中度极高,例如:雅加达1/5北京面积;马尼拉1/25北京的面积;都承载了超过北京的人口数量。

泰国曼谷车水马龙的街道

更重要的是东南亚的商业演进路径与中国特别相似,无论是互联网化的相似性,跳跃PC端,直接进入移动互联网时代,还是商业结构的相似(除了家族垄断,其它都在跟随中国模式),又或者是发展速度的相似,从目前大环境来看,东南亚很像二十年前的中国,中国创业者出海东南亚恰逢其时。

而从《领英中国B2B品牌全球化营销白皮书》统计的数据可以发现,企业目标市场意愿统计10个国家和区域,第一是中国大陆,第二就是东南亚。

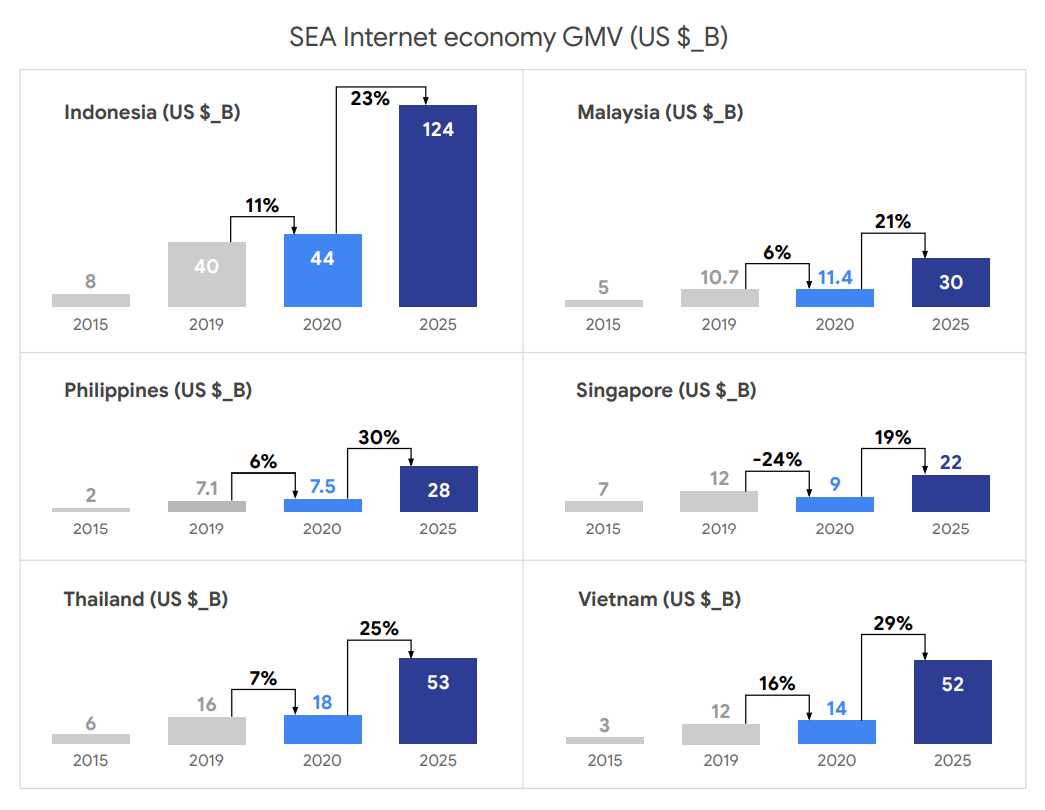

谷歌、淡马锡和贝恩联合发布的2020东南亚数字经济报告显示,去年全球六大经济体(中国、美国、日本、德国、印度及法国)因疫情新增互联网用户达4000万,按年增长3倍,令其用户占比升至人口70%。其中,东南亚市场被认为是具有很大潜力的市场之一。也就是说,疫情让全球经济降速,但却成为东南亚电商市场的“加速器”。联合报告显示,2020年东南亚互联网经济GMV超1000亿美元,并且随着数字化的普及和应用升级,预计到2025年将有望突破3000亿美元。

报告显示东南亚增长前景极为可观

在调研的创业者和投资人中,他们普遍看好东南亚2022年的境况,疫情期间,无论是出海资本规模、出海创业者或者基础配套,疫情的到来都肉眼可见的加速了一些领域的发展,比如线上集中交付以及跨境电商的发展。

疫情期间,作为印度尼西亚最大的电商平台,月活跃用户超过9000万的Tokopedia的线上购物需求激增,2020年10月,谷歌和淡马锡对Tokopedia投下最新信任票。盘旋在当地的美元基金巨头Facebook也在2020年在东南亚下注第一笔投资。

2021年,与李嘉诚关系紧密的维港投资创办人周凯旋在接受《彭博》访问时透露,新冠疫情驱使更多人使用互联网,鉴于东南亚各国数字经济的爆发式增长,维港投资将把东南亚市场作为投资重点,尤其是该区域内最大市场印度尼西亚。

当然,腾讯、阿里、滴滴、快手等在国内雄霸一方的巨头和小巨头们,也瞄准了这块充满鲜花,流着奶香的地方。

泰国民众庆祝水灯节(图:视觉中国)

从以上几个层面来看,东南亚确实值得一去,但优势在被过于突出时,有时容易让人忽视风险的一面。

在稠密的人口,相似的文化背景和得天独厚的地理位置之外,是很多外界看不到的东南亚真实存在的一面:复杂的宗教、地域之间碎片化的分布,以及不同人种之间区隔的语系,当然,不止于此,正是这些因素,让众多满怀期望去到东南亚当地的创业饱尝苦果,要么换赛道、换项目,要么打道回府,创业终止。

无法完全移植“中国”

“在宏观层面我们都知道东南亚有价值,但实际出手时,完全不是那回事。因为并不能完全移植中国模式。”石卢磊称。

从目前布局来看,中国创业者,尤其是巨头更愿意通过投资并购的方式,进军当地,比如阿里控股的Lazada、WorldFirst、Tokopedia、Bukalapak等;腾讯控股的Sea Limited旗下的Shopee,京东控股的Tokopedia、TiKi.Vn等,而躬身入局的快手在东南亚当地推出的短视频产品Kwai,在经历短暂的高光时刻后,因战略摇摆而以失败告终。

泰国街头(图:零态LT)

在中国打过胜仗和硬仗的玩家们,来到之后发现,东南亚并不是“赢家通吃”的市场,这不禁让人疑问,出海创业者对东南亚市场是否过于乐观?这中间取胜的关键又在哪里?或许两个层面可以解释:

一是如何真正做到本地化。

一言以蔽之,东南亚文化与中国看似相近,实质上却仍存在巨大差异,文化上的差异就会造就行为上的差异,行为上的差异就会导致结果上的差异。各个国家、地区的文化底蕴、做事方式和决策习惯,可以说都不相同。

多文化、多语言、多宗教,对出海东南亚的巨头和中小创业者而言,在落地层面带来了相当大难度。新加坡各项基础设施相对完善,越南的发展水平相对落后,依然以现金支付为主。不同地区之间,贫富差距现状,决定了企业出海不能把所有地区等同对待。

零态LT(ID:LingTai_LT)在过往文章《蒋凡“下凡”东南亚》就曾写道,巨头到海外容易盲目自信,迅速铺钱、铺资源,却没有真正深扎下去,而这种简单copy to China的模式,搬到海外不仅失灵,且有反作用,尽管面对的是open的国际市场,但最后依然输得很惨。

Lazada平台上的带货主播(图:Lazada官微)

二是巨头组织架构能否有效应对。

在东南亚,无论巨头还是中小创业者,面对的都是新市场,新业务,新用户,在进行单点作战时,巨头原有的优势未必能发挥作用。并且对其组织架构和管理策略提出了新的考验。

比如决策者是否能够真正放权,信息传递是否通畅,能否在当地真正形成组织,完成业务拓展,如果只是单纯雇佣当地的人,决策者又在中国远程指挥,就很难做好这个事情。“不只是雇佣当地员工就可以了,如何把决策有效传导当地,能够吸纳不同的人才参与其中,才是关键。”某出海投资人表示。

但现实情况似乎不容乐观,据了解,有些巨头外派出去的人员,在和当地人进行对接时,甚至不会讲外语,可以说,连当地基本的情况都无法做到熟知。比这更夸张的情况也时有发生。

“归根结底,还是对当地市场不够了解和重视,以及没有真正深扎下去。”上述人士称,在他看来,这个情况得到彻底改善后,才算是真正了解真实的东南亚。

新故事离胜仗还很远

从工具出海,到内容出海,再到如今的电商出海,中国创业者已经行至出海第三波浪潮,而在东南亚战场上,战争的号角似乎已经吹响,巨头们摩拳擦掌,期待来一场巨大的胜利。

从目前来看,他们离胜仗还有多远呢?

首先,随着中国超级供应链的成熟和国潮品牌的崛起,中国品牌在全球的形象已经有了极大改善,供给端也有了强大优势;其次,中国互联网模式在海外市场渗透,尤其是在印度和东南亚地区的渗透,为跨境电商带来了巨大的价值洼地;最后,互联网为这些地区所带来的去中间化价值,将有望打掉这些国家传统模式中的三个层级的批发商,从而创造新的价值。

但结构性机会谁会抓住呢?是具备先天资金、资源优势的巨头,还是船小好调头,灵活机动的中小创业者?

在诸多业内人士看来,一切无法下定论,而文章开头提及的腾讯减持,也并不意味着东南亚已经成为被巨头放弃的市场,“东南亚依然处于增量和上升期,腾讯的动作有多重复杂因素,和市场前景并无太大关系。”

印尼亚班达亚齐清真食品节(图:视觉中国)

但他们也纷纷表示,攻克东南亚是一个漫长的长线过程,离真正的胜仗还有一段距离。是否会诞生下一个淘宝和京东,很难说,毕竟历史无法进行简单重复,但在接下来的多方暗中较量中,每个创业者都要尊重当地市场,练好基本功,打造出属于自己的武器。

首先,要拥有一支强大的线下团队,能够快速了解当地,配置最好以2/3当地人,1/3中国人最优。

其次,创始人要提出正确的问题,不断提升认知力,能够在复杂局势中,制定出关键策略和打法,而提升认知力最重要的抓手就是提升洞察力,透过表象看本质。要让企业活得久,才能打胜仗。最好要有海外生活背景,对于文化、历史和习惯等一系列差异化的东西能把握住。

再次,接受投资时,最好找创过业的投资人,否则很难在过程中理解、帮助和赋能创始团队。

可以说,谁能掌握更多确定性武器,才能在这场不确定性的市场和对垒中,拥有更多获胜的可能性。