财报前瞻 | 年增长率为3%市盈率不到不18倍,3M有多少吸引力?

作者 | Khen Elazar

翻译 | 华尔街大事件

01

3M 的市盈率不到 18 倍。

这家企业集团 62 年来一直在增加股息。

当前的机会、基本面和估值表明 3M 对您的投资组合具有吸引力。

最近的股市虽然不是熊市,但还是动摇了一些投资者。那些专注于小盘股成长性、并享受了令人惊叹的涨势的投资者,发现自己陷入了尴尬的境地。他们的投资损失了20%、50%,甚至70%。虽然我在罗斯个人退休账户中确实持有小型成长型公司,但我的主要资产是股息成长型投资组合。

一些蓝筹股也突然变得更具吸引力。在习惯于以高于 20 的市盈率购买股票后,我们看到了一些更具吸引力的全面估值。随着利率的上升,我们可能会回到一个伟大的公司以 15-18 的市盈率进行交易的世界。我打算介绍的一家伟大的公司是 3M (纽约证券交易所代码:MMM)。

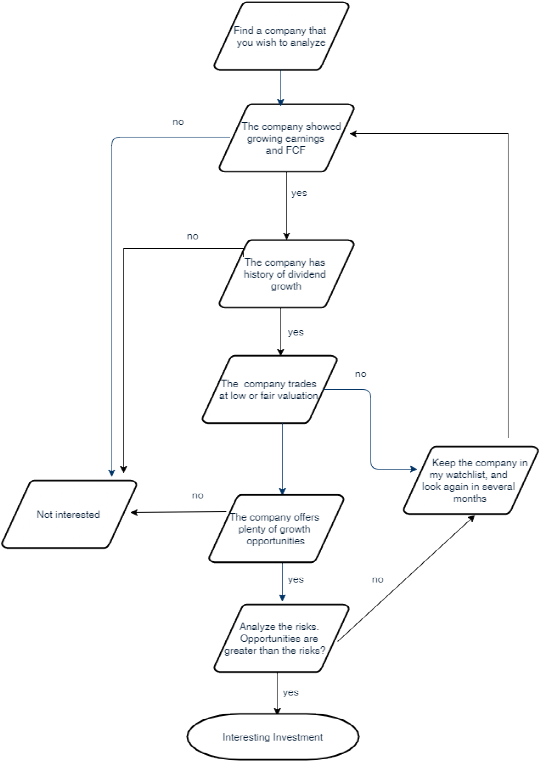

在本文中,我将使用我分析股息增长股票的方法来分析公司。该方法如下图所示。我打算研究基本面、估值、增长机会和风险。我会考虑到过去的基本面可能没有用,因为公司经历了重大变化。

Analysis flow

Khen Elazar

根据Seeking Alpha的公司概况,3M公司在全球范围内开发、制造和销售各种产品。它的业务分为四个部分:安全与工业、运输与电子、医疗保健和消费者。公司成立于1902年,总部位于明尼苏达州的圣保罗。

02

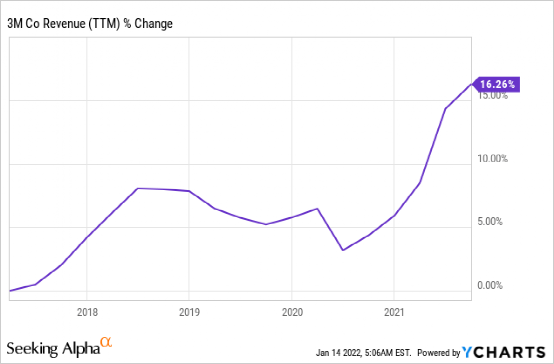

在过去五年中,收入一直在缓慢增长。3M 的年增长率为 3%,是一个稳定的慢动作者。它的大部分增长是有机的,因为该公司不时收购业务以补充其当前的产品。根据分析师对 Seeking Alpha 公司概况的共识,投资者应预期中期内的年收入增长将低于个位数。

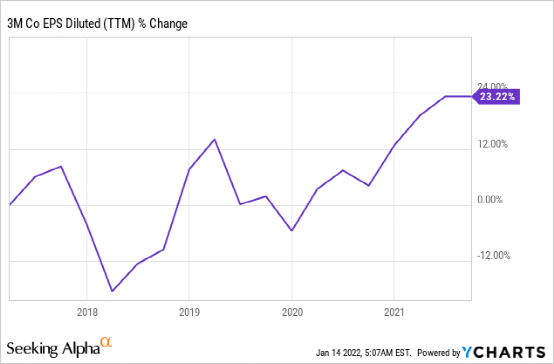

每股收益的增长速度超过了收入。每股收益增长受到过去五年收入增长、股票回购和利润率扩大的推动。该公司希望通过削减成本和回购更多股票来继续提高利润率。根据分析师对 Seeking Alpha 公司概况的共识,投资者预计中期每股收益将达到中个位数的增长。

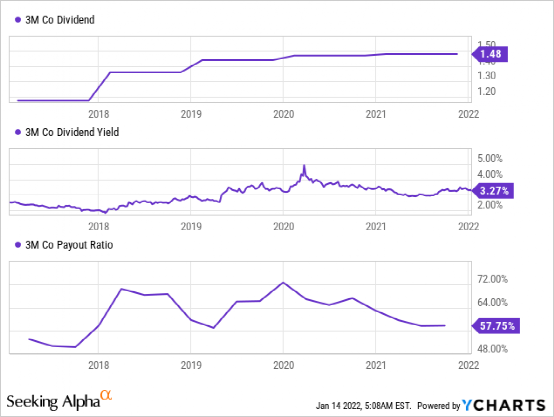

股息是 3M 历史上最亮点之一。该公司 62 年来一直在支付不断增长的股息,投资者预计 2 月份将再次增加股息。然而,投资者不应期待大幅上涨,因为该公司已经支付了接近 60% 的每股收益。股息是安全的,目前的收益率为 3.25%,具有吸引力。

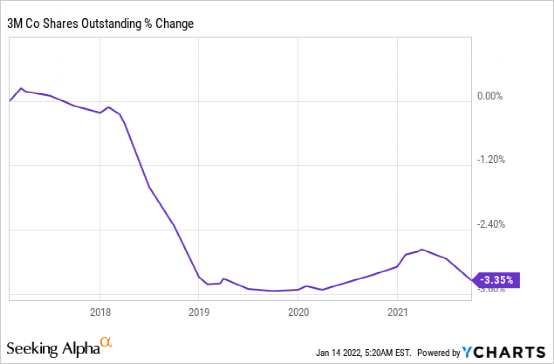

除了不断增长的股息外,该公司还利用其部分 FCF 进行股票回购。投资者不应期待激进的回购,但该公司正在确保投资者不会被稀释。此外,如下图所示,该公司确实设法适度降低了流通股数量。安全股息与机会性回购的结合将在未来使股东受益。

03

3M 的 P/E 估值自春季高点以来已大幅下降。该公司目前的交易价格不到其今年预期收益的 18 倍。在一个指数仍接近历史高位的世界里,找到以体面和公平估值进行交易的公司就足够了。3M 是一家估值合理的好公司。

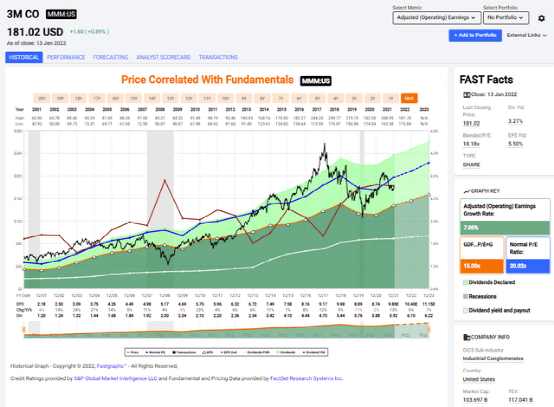

Fastgraphs 的下图强调了 3M 的交易估值不具吸引力。3M的平均市盈率为20倍,平均增长率为7%。目前,预测的平均增长率仍在 7% 左右,3M 的估值比过去 20 年的平均估值更具吸引力。

(来源:Fastgraphs.com)

总而言之,3M 正在为投资者提供具有良好基本面的投资。收入增长,推动每股收益增长,从而转化为不断增长的股息。这个方案以合理的估值包装,应该适合股息增长投资者。

04

数字化是一个重要的增长因素。3M今年将迎来120岁生日,该公司有一些产品线是全新的,而另一些产品线已经有 70 年历史了。旧生产线意味着工作效率降低,该公司正在大力投资更新其生产线,添加 IIoT 平台以轻松指挥和控制它们,并聘请 Palantir (NYSE: PLTR )和 C3.ai (NYSE: AI )等公司来利用人工智能从其收集的数据中提取更多见解和价值。

从增长到价值的轮转对于3M来说也是一个积极的前景。随着投资者寻求更安全的投资,成长型股票正在被抛弃。在风险较高、货币刺激较少的商业环境中,投资者再次寻求缓慢但稳定增长的避风港。3M 将享受这种轮换,因为它是华尔街最稳定的工业公司之一。

该公司的业绩记录是中期的另一个机会。该公司拥有良好的增长记录和 62 年的股息增长记录。如果我们真的进入一个更加通胀的环境,投资者可能会选择那些在 1970 年代就已经存在并且知道如何应对挑战的公司。

05

缺乏业务重点。该公司是一家工业集团,业务重点很少。它为数十个行业生产数千种不同的产品。通常,多元化是公司的积极特征,但有时您可能会过度多元化。多元化非常棒,尤其是当您的产品围绕一个行业旋转时,您可以迎合整个价值链。就 3M 而言,这更具挑战性,管理层将不得不巧妙地管理它。

供应链斗争是另一个风险。该公司已经受到供应链瓶颈的影响。在当前环境下,这可能会进一步升级,因为 Omicron 让工厂越来越难以保持开放。由于其广泛的多元化和庞大的目录,这可能是 3M 在短期内面临的最大单一挑战。

通货膨胀是第三个风险。2021 年以 7% 的通货膨胀率结束。通货膨胀使 3M 使用的基础材料变得更加昂贵,反过来,它将不得不应对价格上涨或利润率下降的问题。要么是销售额萎缩,要么是每股收益萎缩,而且很可能是两者的结合。公司必须变得更精简、更高效才能在这种环境中竞争。

06

3M 是一家伟大的公司。是的,它是一个缓慢的推动者,但更重要的是,它是一个稳定的推动者。几十年来,该公司的收入、收益和股息稳步增长。它有几个增长机会,可以提高效率。

虽说3M 将不得不应对若干风险,但这些主要是外部宏观风险,该公司过去已经证明了其应对这些风险的能力。随着越来越多的投资者转向更安全的投资,有时落后于市场的股息增长投资者应继续购买这些优质蓝筹股并顺势而为。

END

本文来源:华尔街大事件