商业本是个理性的过程,但有时充满野性的火药味。

国内电商“双十一”刚厮杀完,火力全开,百亿补贴,价格屠杀,杀了个人仰马翻,杀了个血海尸山。

内卷到了极致,任何套路都得让路,老子说大道至简,商家说老子全网低价、全年低价。

价格已不能用高和低来形容,得用离谱来形容,离离原上谱。

内卷完就该“外卷”了。

今年旺季,跨境电商到了“刺刀见红”的时候。

好消息:销量上来了!

坏消息:价格没跟上…

2022年圣诞节,美国人消费了9100亿美元,相当于圣诞老头子家乡芬兰3年多的GDP。

生活需要感性,花钱就要性感。

今年旺季,市场预测一片乐观,这个冬天是跨境电商的“暖冬”。

Adobe分析美国电商平台的18个大类、1亿个SKU、1万亿次点击,预测今年假日购物季(11月1日-12月31日):

美国电商销售额将达 2218亿美元,比去年(2117亿美元)增长4.8%。

其中,“网一”仍是年度最大促销日,销售额创纪录120 亿美元(同比+ 6.1%);“黑五”96亿美元(+5.7%);感恩节56亿美元(+5.5%)。

怎么说呢,有点不温不火,但也还在增长。

大盘不错的同时,买家花钱意愿也在复苏,尤其是中产阶层和富人群体回归。

据PIA全国消费者调查,66%受访者(2022年为49%)计划在“黑五网一”这5天购物,平均预算875 美元,比2022年高出42美元,与过去5年的平均预算一致。

(数据来自德勤2023假日消费报告)

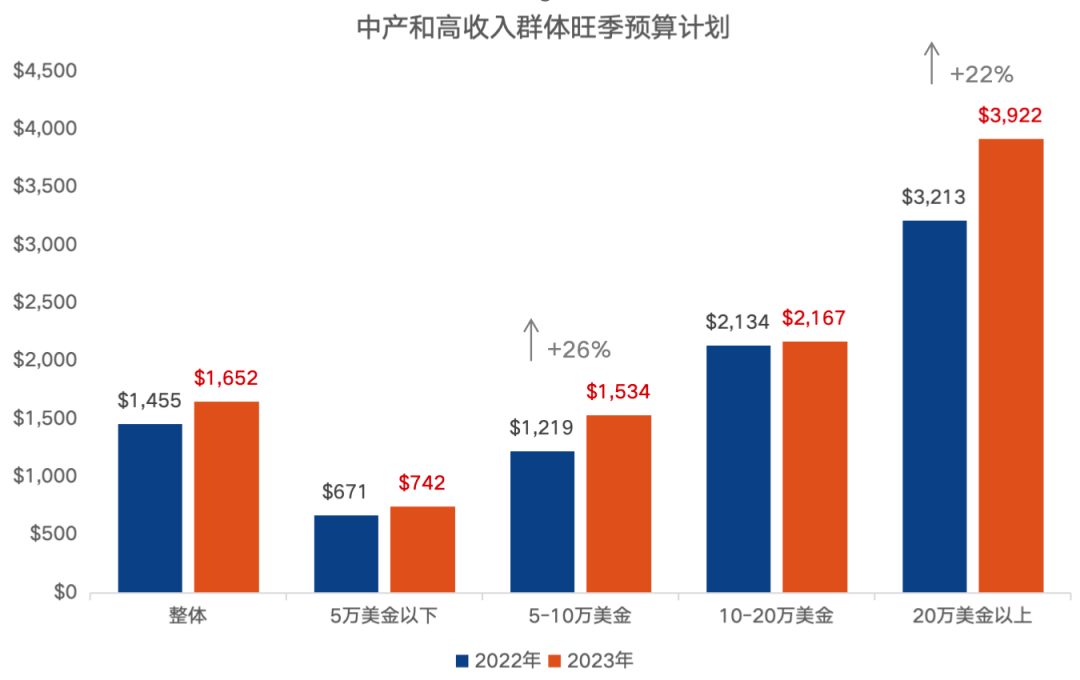

德勤假日消费报告,年收入5-10万美元的中产阶层,今年计划增加26%的网购支出,年入20万美元以上富人群体,计划增加22%。

此外,27%的高消费买家,将贡献旺季68%的消费额。

二八原则,走哪都一样。

今年的乐观情绪,并非毫无根据的预测,也不是某一家机构的信号。

两点依据:一是买家有花钱的底气,二是有花钱的欲望。

底气来自一直涨涨涨的薪资收入。

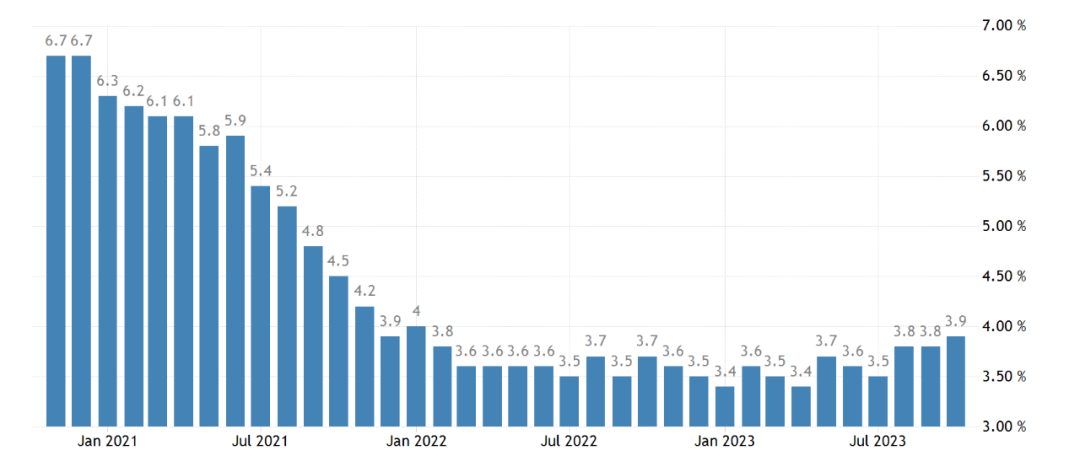

今年美国失业率很低,稳定在3.6-3.9%之间,长期失业率只有0.7%,大多人都找到了工作;

(美国失业率和工资,数据来自TRA.)

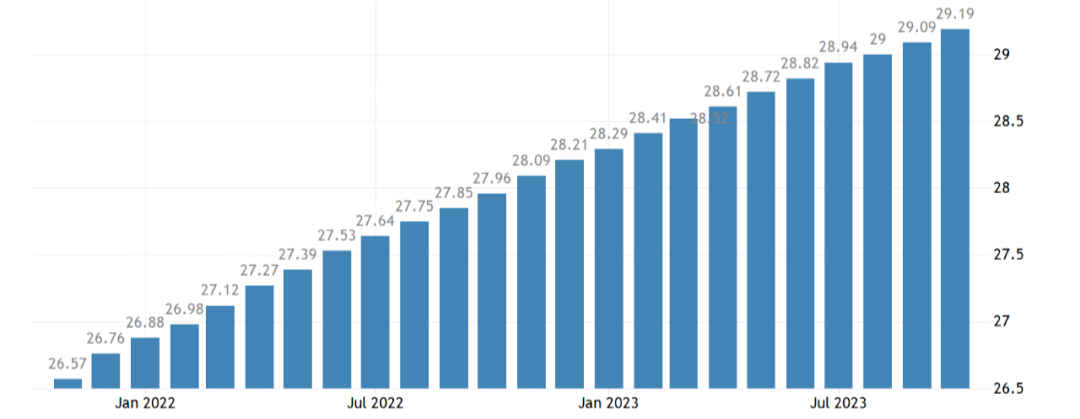

因为缺人和罢工,打工人的薪资一直在涨,10月份平均时薪29.19美元,换算一下,月薪5079美元。

用MasterCard首席经济学家Meyer的话说:今年美国家庭“资产负债表非常健康”,他们准备好了迎接年末抢购。

花钱的欲望,则来自压抑了两年的通胀好转。

遥想去年10月,美国通胀率高达7.7%,今年10月,已降到3.2%。

(美国通胀率,数据来自TRA.)

尺度之大,堪比双十一限时秒杀。

通胀高,物价贵,生活压力大时,买家几乎没啥动力网购,买买买的火苗一直被压抑着,憋的时间越长,今年旺季的反弹就越大。

那么,这波“泼天的富贵”,跨境电商接得住吗?

其实说富贵不太恰当,因为,旺季是回到了2019,可价格还留在2022。

一是经济危机毕竟还在,有的人学生贷还没还完,买家也不敢肆意霍霍,还得过日子不是。

再个就是,降价容易涨价难,去年打的折,今年还想要。

去年因为库存积压,大小卖家被裹挟着,打了个创纪录的折扣清货,今年库存是没啥压力了,但行业还一直在卷底价,逆着通胀和物价卷成个麻花。

于是,当卖家想要最多的销售,当买家想要最大的折扣,这两股力量拉扯,就只剩下一种可能:

低价。全网低价。历史低价。击穿底价。

跟国内一样一样,双十一刚打了个样。

卖家,以价换量。

买家,以量换价。

平台:卷死友商。

高端的商战,往往只需要最朴素的精打细算,买家的钱,跟无情的水一样,只往低处流。

毕竟把几乎半年的需求集中在这一两个月,过了十一二月这个村,就没旺季大促这个店了,对买卖双方来说,错过都可能是过错。

Statista一项调查显示,买家在大量选择推迟购买:

美国67%的80后和66%的95后买家,愿意等到旺季打折时再下单;

英国40%的买家为了等“黑五”促销,甚至会推迟6个月囤货,避免支付全价。

你打折,我打钱。

经济不确定的年代,买家显然希望能省则省。

西方有句古老的零售格言:“在正确的时间,以正确的价格,把正确的产品卖出去”。

这句废话,在今年无比的人间真实。

品类从耐用到实用,平台从三国到战国

从品类的维度看:

Adobe预测,今年旺季65%的销售额,仍将来自电子产品(499亿)、服装(410亿)、家具家居(266亿)、杂货(189亿)和玩具(78亿)美元。

随着人们重返办公室、旅行和社交活动,服装需求将持续上升,eMarketer预测“服装配饰”和“玩具手办”将是今年旺季畅销品,美妆个护和汽配类也表现不俗。

但受买家“精打细算”的影响,部分品类打折会比较狠,打到地下十八层再打口井那种。

在Adobe跟踪的18个品类中,预计打折排名靠前的品类:玩具、电子产品、服装、体育用品、电视、家具。

举个🌰,比如秋冬服装。

NOAA(美国国家海洋和大气管理局)10月表示:

2023年有超过99.5%的可能性,成为地球有记录以来最热的一年;今年冬季,北半球有95%的概率受厄尔尼诺气候影响,届时欧洲和美国“暖冬”概率较大。

这让卖毛衣和厚外套的服装店心里拔凉,有些已开始打折出售,避免砸在手里。

再从平台的维度看:

亚马逊刚发布三季度财报,预计四季度净销售额1600亿-1670亿美元,同比增长7%-12%。

eMarketer更乐观,预测美国亚马逊旺季销售额将恢复2位数增长,达到11.4%。

排名第二的沃尔玛电商增长更强劲,凭借线下店和杂货引流优势,或成为今年旺季最大黑马:预计销售额增长16.8%,达到 203.7 亿美元。

此外,今年的旺季战场上 ,这些老牌平台不得不面对年轻势力的冲锋:

按Comscore 独立访客量排名,亚马逊的第1名地位遥遥领先,但排名第4的Temu,正迅速与头顶的沃尔玛和eBay拉近差距。

北美的电商格局,有了点从三国到战国的味道。

疯狂巴拿马:“V我3000万看实力”

旺季的乡愁,是一条窄窄的运河,货在这头,买家在那头。

在经历“史上最旱10月”之后,通往美东的巴拿马运河继续掉链子,截止本周,126艘货船排队等待通行,最长排队时间12天。

为了优先过河,日本能源企业Eneos花了近400万美元(折人民币2917万元)“插队费”,在11月15日成功过河。

巴拿马运河长度81.7公里,合36万元/公里过路费,运河之上波光粼粼,像极了人民币在鱼翔浅底。

论“时间就是金钱”,深圳还得看日本。

目前巴拿马运河的吃水限制是44英尺,每减少1英尺,集装箱船就得少装350个20尺箱子。

如果吃水继续降低,大多数船都没法满载过境了,要么轻装过河,要么卸下一部分箱子,用铁路摆渡过去,在大西洋一侧重新装船,要么绕点走苏伊士运河。

但今年苏伊士也不太平,塞得港向东直走160公里,就是巴以战场。

运河东岸的西奈半岛,有11公里国界线与加沙接壤,地下有地道四通八达,天上有以色列战机轰炸。

一个天灾,一个人祸,两条运河,比薯片还脆弱。

这俩河如果放在国内,高低能给修个双向16车道了。

后半年美线尤其美西运价不断上涨,但市场反应却是……I don't care,从供求关系简单来看:

运力供给足够,这几年新船下水跟下饺子一样,再限班次也就那样了;

需求市场普遍淡定,市场没货出或不急出,涨不涨价的,你开心就好。

但是今年的旺季也很诡异,都说老美不行了不行了,什么中国对美出口暴跌了,但美国进口仍在增长。

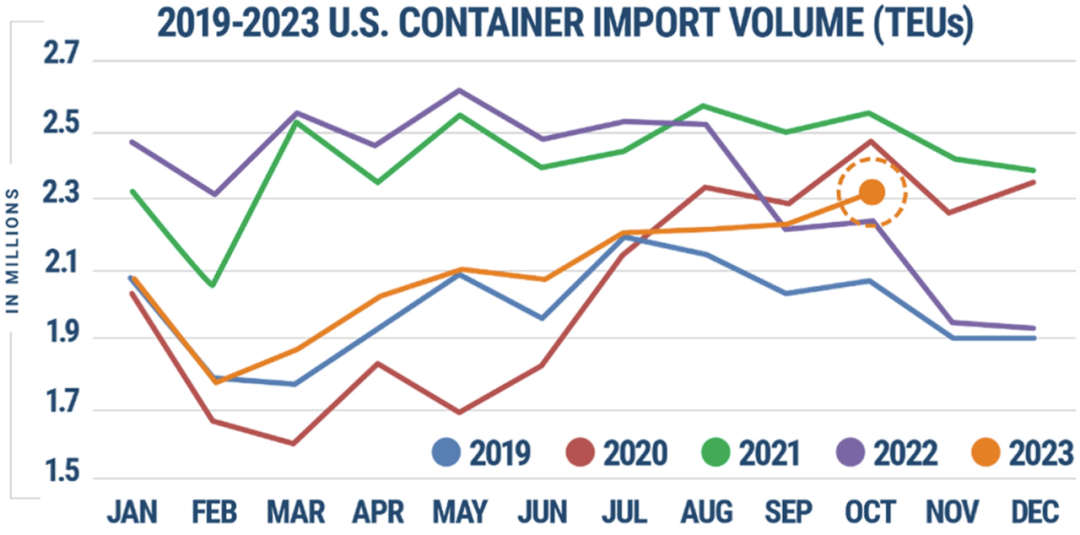

(2019-2023美国到港货柜量,数据来自Freight Waves)

从美国海关数据看,10月份美国进口了231万个20尺集装箱货物,比2019年疫情前同期增长11.5%,是除了2020和2021年之外,美国历史上进口“最繁荣的10月”。

还有,38.4%的箱子来自中国。

跨境电商,梦回2019。

这个薛定谔的旺季,还是要交给旺季去验证了。

最后,除了折扣、促销之外,决定旺季成败的一个关键因素:物流交付。

价格已经卷到极致,彼此大差不差的时候,买家就会挑物流体验。

考虑到今年的罢工抗议和运力供给,物流履约可能比过去任何一个旺季更受买家重视,如有海外仓需求,欢迎询价合作。