【宏观视角】 高盛预期美国下月再增7500亿美元刺激,美联储政策会发生这些变化

美国经济将超速运转?

本文来源│金十数据

现在市场上最重要的事情是央行们何时再给市场注入巨额流动性。按照零对冲最近一次的计算,央行们的放水速度是每小时13亿美元。

由此可以理解,各大资本市场和数以百万计的交易员们现在最担心的事情是,美联储何时会缩减其每月1200亿美元的资产购买计划。现在每月的购买规模相当于美国GDP的0.6%。

费城联储主席哈克(Patrick Harker)隔夜表示,如果美联储过快缩减购买计划,可能会在市场造成混乱,并称“因此我对此非常谨慎,在此之前我们要开始看到经济真正复苏”。

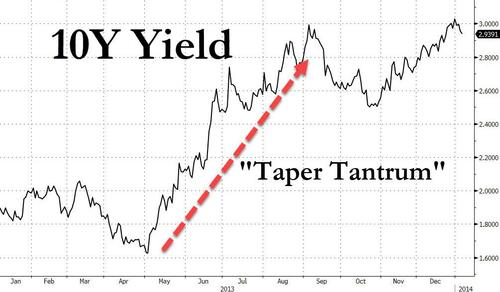

他暗指的是2013年美联储时任主席伯南克宣布结束QE3时引发的“削减恐慌”。当时十年期美债收益率在几个月内剧烈回调。

那么哈克认为美联储何时会开始缩减资产购买呢?他周四回答说:

“我觉得可能会在2021年底或2022年初,但这取决于经济表现,而经济又取决于疫情的发展情况。我认为去年第四季度会有温和的增长,然后今年第一季度会显著放缓,甚至可能出现负增长。今年下半年和2022年,增长应该会变得强劲,到了2023年会轻微减速。”

零对冲评论称,哈克这个时间表肯定比美联储主席鲍威尔和FOMC在12月给出的更有用。后者在12月说他们会按当前规模继续购债直到经济大幅复苏并实现美联储就业最大化和物价稳定的双重目标。

然而,高盛并不认同哈克的说法。

佐治亚州的决选分出胜负后,高盛昨夜连夜修改了对美国经济的预期。

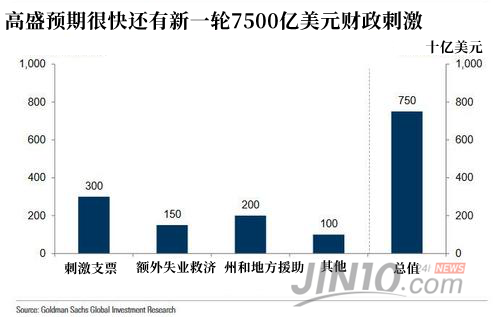

高盛的分析师哈祖思(Jan Hatzius)称,预计民主党人会再通过一份7500亿美元的财政刺激计划,其中将包括3000亿美元的额外刺激付款、2000亿美元的对州和地方政府援助、1500亿美元的额外失业救济和1000亿美元的其他开支。高盛预期这个法案将在2月中旬至3月中旬通过,而且通过之后政府会快速拨款。

即使现在的十年期盈亏平衡通胀率已经超过2.1%,强烈表明美国经济未来12个月可能“过热”,但高盛更加乐观,其认为美国经济会更快出现“大幅复苏”,因该行预期美国最快下个月就会通过价值7500亿美元的新刺激计划。

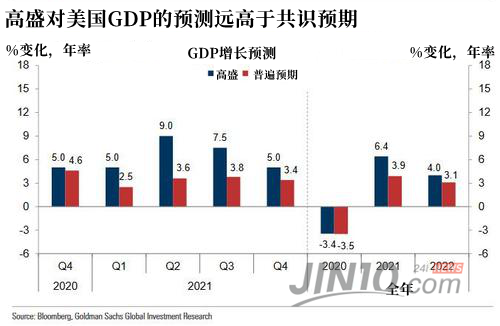

关于GDP,高盛现在预测美国2021年的GDP增速可以达到6.4%(市场普遍预期为3.9%),2022年也能达到4%(此前预期为3.7%)。

从2021年Q1-Q4,高盛预期美国的年化季度GDP增速分别为5%、9%、7.5%和5%,较其之前的预期(5%、8.5%、5%、4%)有所上调。高盛的预期也远高于市场的普遍预期,其中Q2和Q3的差距最大,因高盛预期这两个季度对于疫情的恐惧会减弱,消费者服务行业有望反弹。

关于通胀,高盛预期美国核心PCE将在2021年底达到1.8%,2022年底达到1.75%,2023年底达到1.95%,2024年底达到2.1%。

关于失业率,高盛下调了美国的失业率预期,预计2021年底失业率降至4.8%(此前预测为5.2%),2022年底降至4.3%(此前预测为4.7%),2023年底降至3.9%(此前预测为4.2%),2024年底降至3.6%(此前预测为3.8%)。

那么,调整了这些经济预期之后,高盛对美联储的货币政策预期又有什么改变呢?

令人意外的是,尽管高盛预计美国经济在2021年会有更强的表现,它预计美联储削减购债的时间却比哈克晚。

高盛预计,美联储大约会从2022年的某个时间开始削减资产购买的规模。零对冲评论称,到时标普指数应该会远高于5000点,而比特币将达到或超过10万美元/枚。

高盛的哈祖思在隔夜表示,他预期最理想情况下,美国到2021年底的失业率将录得4.8%,但通胀预期只有1.8%。换言之,尽管大部分美国家庭要承受物价上升的压力,美联储仍会继续认为通胀不达标,将继续放大资产泡沫。

哈祖思指出,鉴于当下美国的疫情严重程度,一季度的限制措施依然会很严厉,因此认为新增的刺激对于促进消费者支出的作用会大大减小。

另一方面,高盛预计民主党人会在2022年通过增税法案。

高盛还将美联储加息的预期提前,从2025年初提前到2024年下半年,理由是经调整的预期通胀将比原来预测的时间更快达到2%,且短暂地“温和超过2%一段时间”。