【财报解读】2020年全年财报稳健高增长,除了赛道利好之外微盟是如何做到的?

国内SaaS产业仍处朝阳阶段,微盟价值空间有望获得更大突破。

文| 美股研究社(meigushe)

作者| Elainezhao

回顾2020年,因消费互联网流量红利见顶,产业数字化浪潮来袭,加之疫情黑天鹅的意外催化,SaaS行业一跃成为全球资本市场最受关注的风口之一。以Shopify与Zoom为代表,两家公司去年股价均有大幅上涨。

除了国外Saas巨头受追捧,国内SaaS赛道同样是大放异彩。据B2B内参统计,去年国内SaaS共发生134起投融资事件,融资总金额超157.45亿元。在行业垂直型SaaS中,餐饮SaaS最受资本青睐,有8个项目获得融资,其中就有微盟控股餐饮SaaS服务商雅座。

北京时间3月17日,被称为“新经济SaaS第一股”的微盟对外发布2020年全年财报,去年一年微盟业绩表现如何?受疫情影响全球企业掀起数字化转型的浪潮,在大趋势下,国内以微盟为代表的SaaS垂直赛道的玩家未来如何释放更多价值潜力?

营收净利逆势双增长

业绩与股价走势相辅相成

进入3月份,港股的网易、京东、宝尊电商等相继发布最新的财报业绩。从营收来看,2020年网易公司净收入为736.7亿元,同比增长24.4%;2020年京东全年净收入为7458亿元,同比增长29.3%;2020年宝尊电商全年营收88.52亿元,同比增长21.6%

从全年业绩表现来看,这三家中概股在营收上均实现一定增长,这说明尽管去年面对疫情带来的影响,这三家公司的核心业务具备一定抗风险能力。作为港股SaaS板块的龙头代表,微盟2020年全年业绩表现又如何?

财报显示,微盟经调整总收入20.64亿元人民币同比增长43.7%;经调整毛利10.98亿元人民币同比增长37.8%;经调整EBITDA为2.99亿元人民币同比增长78.3%;经调整净利润1.08亿元人民币同比增长39.1%,连续三年实现经营性盈利。

在业务营收方面,数字商业收入12.46亿元人民币,同比增长44%;数字媒介收入8.18亿元人民币,同比增长43.2%。两个核心业务在同比增速上均超40%,这说明微盟双核业务具备不俗的市场竞争力。

去年不少中概股因受疫情影响,营收增长承受一定压力,能够实现逆增长的中概股公司并不多。从微盟披露的财报来看,其在营收跟净利润上均实现双增长,业绩表现还是获得不少投资者认可。

如果把时间放长至2020年初,微盟的股价迄今涨幅超过400%;金蝶国际、金山软件也分别实现超4倍和3倍的涨幅。除了疫情这个催化剂因素之外,回归到微盟公司发展层面,其在2020年业绩实现稳定增长到底是如何做的?

SaaS因数字化浪潮迭起

微盟如何抢占先机?

回顾2020年,因受疫情影响,消费者消费转移到线上,这也催生更多企业跟商家加速数字化升级。在SaaS零售、电商赛道,以微盟为代表的头部玩家受到更多投资者的关注。在股价大幅上涨背后,结合微盟新发布的财报数据,或许我们可以从它的业务发展角度去探究深层次的原因。

一、SaaS“疫”外迎来成长契机,数字商业进一步夯实行业地位

去年上半年因受疫情影响,对线下商家带来的影响较大。一方面是线下商家门店流量减少,用户消费转移到线上。另一方面传统中心化电商平台和线下商圈流量红利殆尽,平台商家面临诸多痛点。比如中心化平台卖家转向存量市场争夺,边际获客成本不断上升,商家面临获客难等问题。基于各种客观因素的影响,不少商家对现数字化升级的需求很迫切。

随着企业数字升级的深入,企业将不再只需要单一的数字化服务或解决方案,微盟提供“流量-SaaS产品-运营”一体化的全链路智慧增长解决方案,主线业务合力协同,推动SaaS业务和整体收入增长。

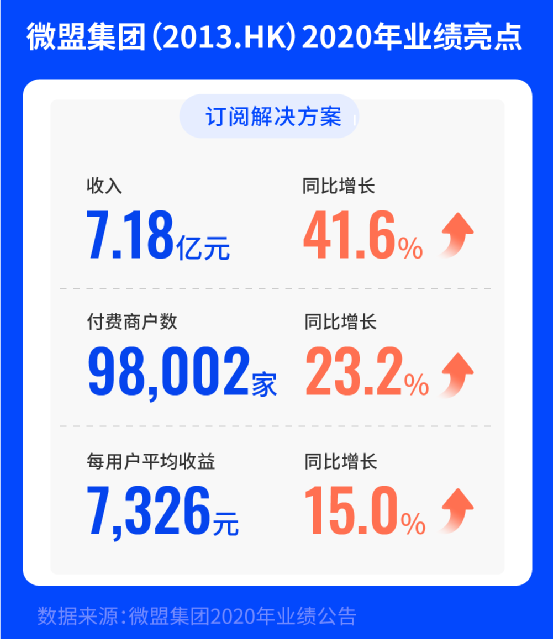

财报显示,微盟数字商业业务板块,订阅解决方案收入7.18亿元,同比增长41.6%;付费商户数为9.8万名同比增长23.2%,每用户平均收益增长15.0%至人民币7326元;在智慧零售、智慧餐饮、直播电商等板块表现亮眼,带动大客化、国际化布局成效显著。

微盟坚持的大客化战略在智慧零售、智慧餐饮等SaaS标杆产品的推动下,业务发展成效显现。以智慧餐饮领域来看,微盟集团餐饮商户6996家,收入4481.7万元人民币,较2019年增长13.0%,每用户平均订单收入1.9万元人民币增长46.2%,大客化转型初见成效。在国际化布局方面,微盟集团的数字商业已在全球十多个国家和地区进行布局营运,服务1009家海外客户。

二、广告主增加数字营销预算,全链路策略推动商家步入全渠道经营时代

2020年因受疫情影响,它给广告市场带来一定冲击,广告主对营销投入更谨慎,但对线上广告投入有所增加。根据《2020中国互联网广告数据报告》显示,去年中国互联网广告全年收入4971.61亿元,比2019年度增长13.85%,增幅较上年减缓4.35个百分点。

因不少品牌与商家对2020年全年的广告营销投入成本有所减少,同时也更看重广告投放带来的触达效果,这也让更多商家对数字媒介的需求扩大。其中,以微信、快手、抖音等新商业生态的异军突起,成为越来越多商家选择做营销广告的重要途径。

相对同行来说,微盟拥有优质的媒体资源,不仅拥有腾讯广告12个区域牌照和3个行业牌照,同时也是巨量引擎广告代理商。在移动信息流广告逐渐成为重要广告类型的趋势下,手握流量资源的微盟数字媒介业务有望持续保持较快增长。

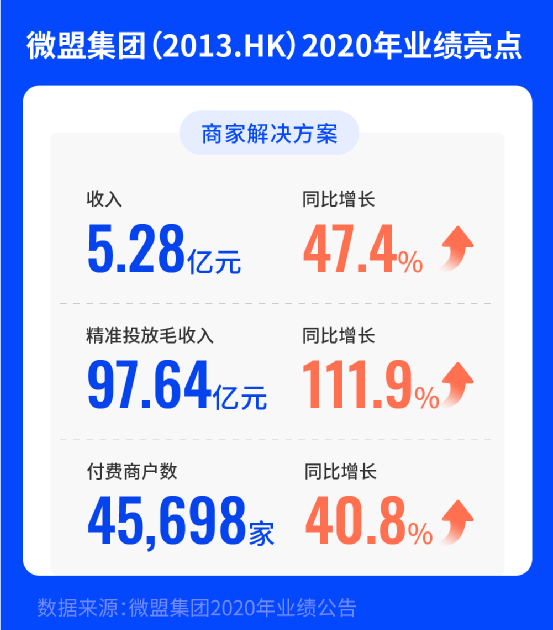

2020年,微盟发力TSO全链路营销,这也让微盟的核心业务增长稳健。数字商业的商家解决方案为商家提供从用户定向、诉求匹配、创意及拍摄、精准投放、数据分析、SaaS后链接转化的一站式运营闭环。

商家解决方案收入为5.28亿元,同比增长47.4%,付费商户数45698名,每用户平均收益11560元,精准投放的毛收入为97.64亿元同比增长111.9%。微盟所提供的数字化服务既满足商家需求又能解决商家的痛点,让商家实现降本增效。此外,2020年微盟数字媒介业务付费商户数量为2504名,毛收入为9.16亿元,每付费商户平均开支365612元。

综合来看,在数字商业的商家解决方案和数字媒介中,微盟合计助力4.8万商户投放精准广告以获取流量,精准营销毛收入达106.8亿,同比增长102.2%。在2020年广告行业不景气的情况下依然取得了毛收入翻番的成绩。

除了继续扩大在微信领域的竞争力之外,在SaaS垂直赛道,头部玩家都在发力渠道,推动商家步入全渠道经营时代。微盟加快在腾讯、头条、知乎、百度等渠道布局,助力商家全场景高效经营,为商家的私域运营打开新的想象空间。

有业内人士表示:SaaS的壁垒在于全链路服务,客户群体广泛,与平台合作共赢。不论是数字商业还是数字媒介,微盟借双核业务已经在行业内树立较高的竞争壁垒。虽说2020年以来微盟股价取得大幅增长,但对于微盟来说也许只是开了个头,未来它的估值能达到什么级别?

中国SaaS成长可期

微盟三大核心战略有望打开增长空间

在发布这份年报之前,微盟屡获市场认可,先后被纳入恒生综合指数、港股通指数、MSCI中国小型股指数、恒生科技指数。同时它还获得广发证券、中信证券、花旗等国内外大行评级的看好。

去年,以阿里、京东、拼多多、B站、贝壳等为代表的中概股获得不少顶级机构的增持,微盟也获得摩根大通、贝莱德的增持。基于 SaaS是中长期兼具高确定性、成长性的优质赛道,在被投行持续看好的前提下,未来微盟带来更大的价值增长靠什么?

在全球疫情逐渐好转的背景下,经济复苏已经成为共识,在刚刚结束的全国两会上政府工作报告将“GDP增长6%以上”定为2021年度目标,中国经济的高速增长将会为SaaS企业带来更多发展机遇。据IDC预测,未来五年,中国企业SaaS市场会以37%的年复合增长率增长,仍存在着巨大增长空间。

以电商Saas赛道来看,据艾媒咨询测算,预计2020年中国的电商+线下门店SaaS潜在市场空间将达到760至1140亿元。同时微信视频号开放公域导流,放大私域流量池,视频号DAU突破2.8亿,预计21年将进一步放量催化电商SaaS发展。基于行业发展前景,微盟数字商业业务将持续高速增长。

回顾2020年,微盟制定大客化、国际化、生态化核心战略,加大人才引进,任命尹世明担任COO,白昱担任智慧餐饮总裁等。基于战略发展目标清晰,这也让微盟抓住数字化发展机遇在2020年业绩实现较好的增长。

进入2021年,外界对微盟的期待值也在提高,微盟将战略目标升级未来将从提升大客占比、升级全链运营能力、构建开放的生态、拓展云服务品类、加快国际化布局这5个方向提升其在行业的影响力跟竞争力。

在业内人士看来,深耕大客户与升级运营能力是保持微盟在双核业务层面的竞争力,在开放生态、拓展云服务品类跟加快国际化布局拆分来看,微盟将会在流量生态、开发者生态、投资生态这三个方面有更多动作。

在流量生态层面,去中心化的公司要想吸引到更多商家,只有将公域和私域流量结合的运营模式才能帮助商家收获可持续的增长。除了继续借助微信生态挖掘私营流量之外,微盟也加大对多元化流量渠道布局。目前微盟的SaaS产品已对接微信小程序、QQ浏览器、QQ小程序、支付宝小程序、抖音小店等,未来将与快手、小红书等多流量平台合作,持续拓展流量渠道,为商家拓宽流量来源。

对于国内新经济SaaS服务商来说,开发者生态繁荣程度一定程度上决定企业的SaaS产品是否更具有竞争力。据悉微盟正在重点打造新一代技术中台,以腾讯云为依托,提供高成熟度、强弹性、全开放的标准化能力输出平台,对内对外采用同一套接口,合作伙伴与客户均可基于微盟云平台进行定制化开发,通过生态协同助力商家与 ISV 实现双赢。

在投资生态层面,微盟多领域投资布局也是在扩大其生态版图。在餐饮板块控股雅座、投资商有,零售方面收购海鼎;2020年微盟还投资了秒影工场、小麦助教等SaaS产业链优质公司,涉及短视频、教育SaaS等领域。微盟扩大投资生态版图也有助它收获更多垂直领域的红利。

基于微盟拥有充裕的现金储备、业绩维持稳定发展,未来受益企业数字化需求提升、小程序商业化步伐加快及在线新经济、国际化等多重风口的叠加效应,2021年微盟有望在业绩层面继续给投资者带来更高的期待。

结语

当下,国内SaaS产业仍处于朝阳阶段,放眼未来赛道红利前景仍待巨头挖掘。可以确定的一点是,随着云计算技术的加速渗透、市场的逐渐成熟,中国SaaS产业必将孕育出比Shopify规模更大的全球性SaaS科技公司。基于微盟在行业内已经借双核业务实现稳健增长,业绩层面不断利好,在进一步扩大其市场竞争力的前提下,微盟的价值空间有望获得更大突破。