漫谈泛营销业务模式与估值

不知不觉已经封了快一个多月,这期来聊一聊一些泛营销类的上市公司,一些是偏服务类的、一些则是偏技术产品类的。从已经披露公开信息的营销类公司,来看看整个营销行业的商业模式与玩家。

在1月Salesforce与Shopify的讨论中,也提到过关于整体美股SaaS估值概况。在这篇中,会梳理下这半年的变化与最新估值体系。

01

美股SaaS估值与变化

上次系统性聊美股SaaS估值相关,在今年1-2月左右。详细参见如下链接。

Salesforce 20年研习录:关于Salesforce的9个基本事实

这次来看看估值的变化和PS倍数。

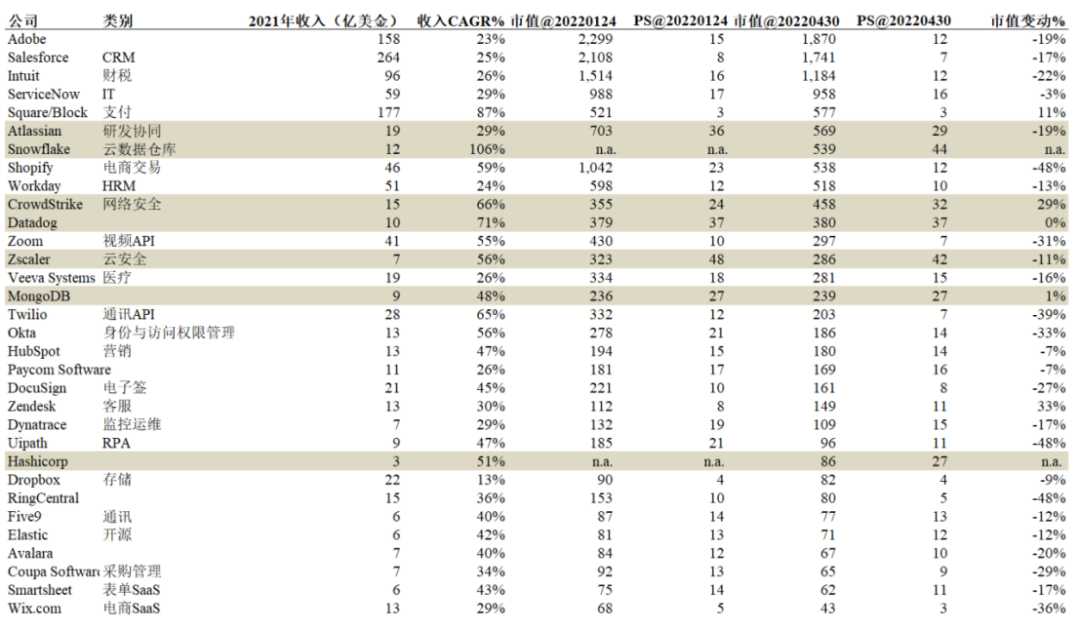

图:美股SaaS估值与市值变化

来源:Cowgirl整理

从图中可以看到,与1月底相比,4月底估值普遍下跌了10-20%,甚至更多。平均PS倍数也有一定下降。

标黄部分是PS倍数仍然在20以上的公司,主要题材是研发协同、数据(云数据仓库、数据库等)、安全。而一些应用层的公司则大部分PS倍数在5-15之间。

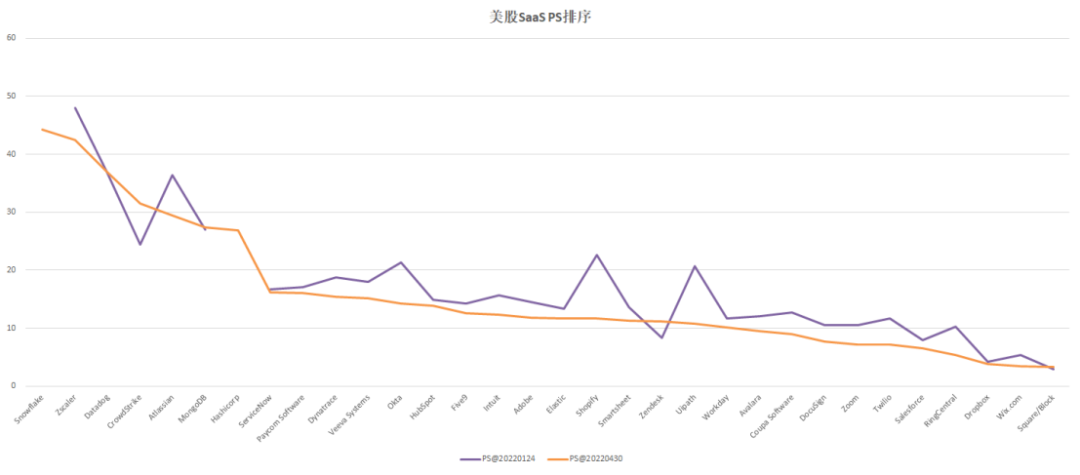

图:美股SaaS PS倍数排序(@20220430)

来源:Cowgirl整理

一些耳熟能详的应用公司,例如Hubspot、财税Intuit、Adobe、Shopify、Zendesk、Uipath、Docusign、Zoom、Salesforce等基本都在15倍PS以下(2021年收入)。

02

泛营销类landscape

海外流量丰富且分散,有大量营销广告技术和服务类公司,有一些已经上市、一些被收购,呈现少量头部公司+大量中长尾公司的格局特点。

而国内流量集中,一些能公开看到的上市营销类公司,部分产品化,更多是服务型。

图:泛营销类公司landscape

图:cowgirl整理

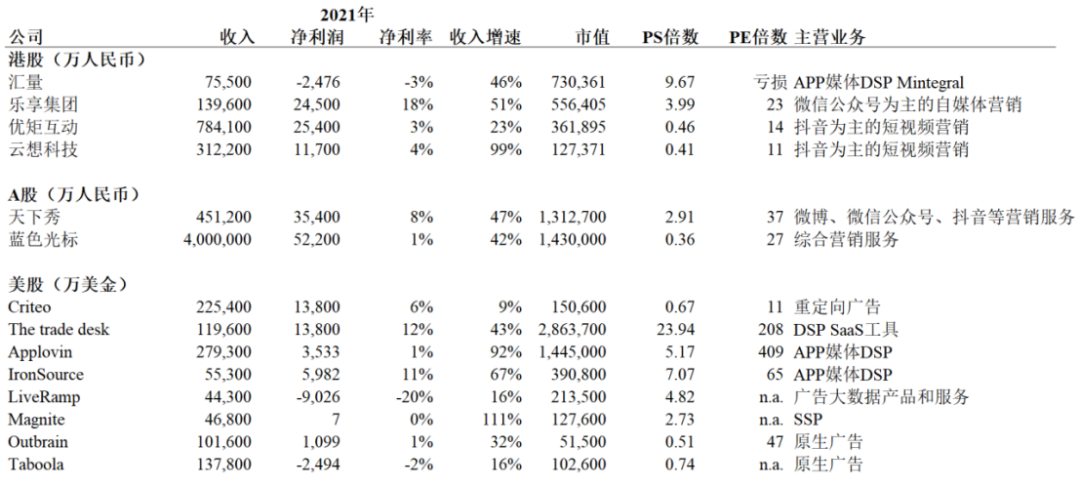

美股的这些泛营销类公司,头部的包括TTD(the trade desk)、Applovin,其余的营销类公司市值则相对小,在10-50亿美金左右。

TTD在上次已经展开聊过,不直接为终端广告提供产品,而是为广告服务公司提供saas工具(有点类似国内财税saas为代账机构提供工具)。

Applovin是一个很有意思的营销技术+媒体公司。

总体而言,Applovin核心产品与汇量Mobvista的Mintegral有些类似。

由于全球的APP数量非常庞大,Google Play大约有287w应用、其中游戏类应用有130w。这些应用早期需要获客,在逐渐成熟后则需要变现,一种是广告变现,一种是内购变现。

而对于这些应用而言,他们除了可以在facebook、google、应用商城内等投放广告,这些应用可以相互投放广告。早期应用主要负责花钱、获取流量和用户;成熟应用则主要负责收钱、变现广告位。

这便是Applovin的机会:将这样一群非常分散的应用,组成联盟,并且搭建相互投放广告和变现的数据标签体系、AI投放体系、和联盟资源。

这其中非常关键的2点:

1)Applovin所在的这群应用媒体,非常分散,因此Applovin有不错的话语权。

2)Applovin也会收购一些应用,或者与应用产生强关联合作,自己掌握媒体。这样说来,某种程度上,类似互联网公司了。

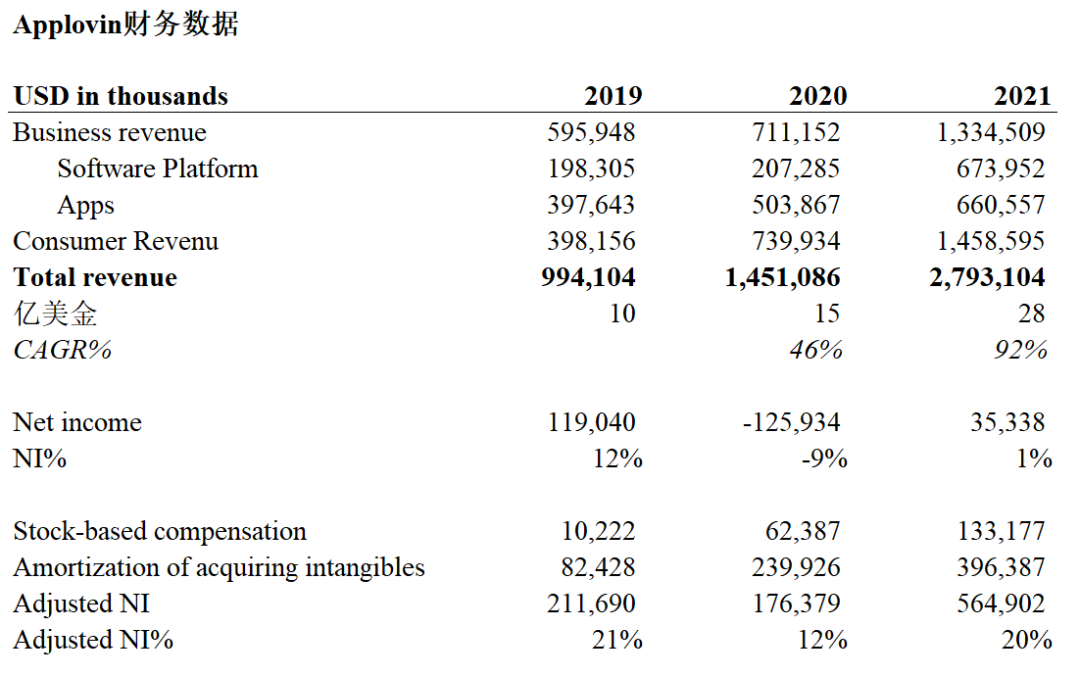

图:Applovin财务数据

来源:Cowgirl整理

Applovin的收入包括3块(如有错误,欢迎指正):

1)Software Platform:各类应用在Applovin的第三方应用媒体生态内投放广告,Applovin收取CPC广告费,并且要扣除支付给媒体的广告费(CPM等)。应该是净额确认收入。

2)App:各类应用在Applovin自有应用内投放广告,Applovin收取CPC广告费,全部确认收入。

3)Consumer:Applovin各类应用的内购收入,这块类似国内手游的内购收入。

国内汇量Mobvista的Mintegral基本与Applovin、Ironsource对标,服务于广大应用,并且有较多自动化的AI投放与数据标签,有不错的门槛。

其他几家美股的公司各有特色,有一定市值规模:

1)比如做重定向广告的Criteo,并且Criteo也汇集了不少相对一手的媒体。

2)比如做原生广告,并且也大量运用推荐算法的Outbrain、Taboola。这两家看起来更偏较为纯粹的Adtech,使用技术提高广告投放效果。

03

一些国内公司的观察

虽然巨头与营销广告生态密不可分,但国内的营销广告生态明显更为封闭。

我们也能看到一些营销广告类的公司,但更多偏服务类型,在过去几年陆续在港股上市,也有一些老牌公司在A股上市。

他们其实各自对应了一些流量生态:

1)蓝色光标:老牌广告公司,非常综合,也有海外流量投放业务,但A股披露信息有限

2)天下秀:从微博生态起家,也逐渐丰富其他平台,例如微信公众号、抖音等

3)乐享集团:偏微信公众号,也在丰富抖音生态

4)优矩互动:抖音生态,提供短视频营销服务,广告投放+内容制作

5)云想科技:抖音生态,与优矩类似,但规模稍小

天下秀2018年借壳上市,从当时的收入拆分来看,仍然是综合代理服务为主。

图:天下秀收入构成

来源:借壳说明书

乐享集团主要提供微信公众号生态内的投放与流量匹配,从广告主收取CPC费用、并且需要支付给公众号自媒体。

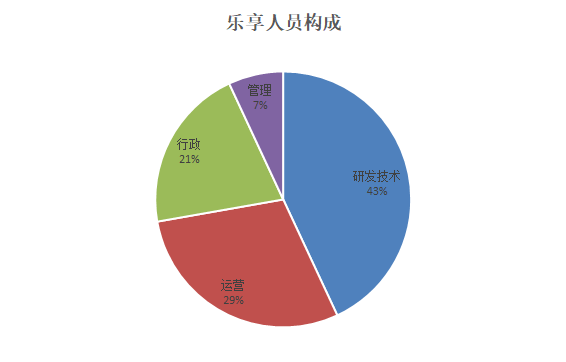

但可能是因为自媒体较为分散,因此话语权相对弱,支付给自媒体的分成大约在60-70%。并且,乐享的净利润一直较为优秀,普遍在15-25%,21年利润2亿+。尤其销售费用、管理费用和研发费用一直不高,普遍在1-3%。

(有朋友了解为何乐享的费用率很低?包括人数也很少,大约100人左右。)

图:乐享人员构成

来源:公司资料

优矩和云想则是较为典型的抖音模式下,短视频营销的综合服务商,包括内容制作+广告投放。

从业务形态来说,也是较为重的服务模式。

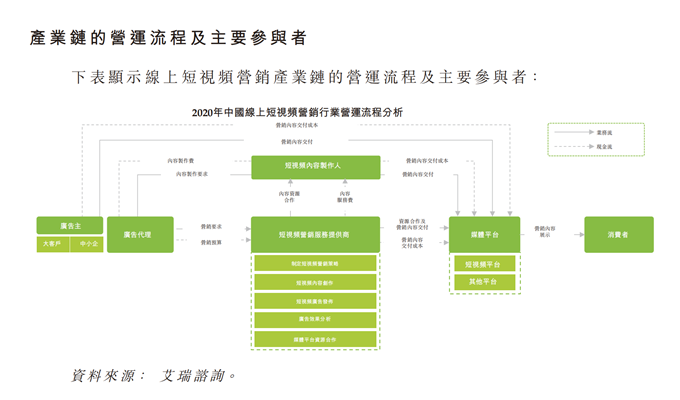

图:短视频营销流程

来源:优矩招股书

从优矩招股书中,可以看到,优矩为广告主客户提供一揽子服务,包括策略咨询、内容制作、投放和效果分析等。

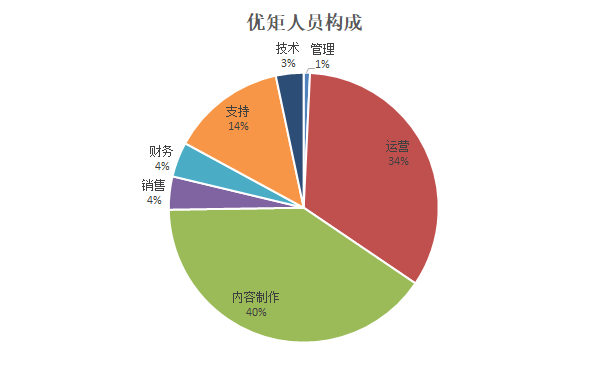

图:优矩人员构成

来源:招股书

从优矩的人员构成中,也能看到类似的形态,运营与内容制作人员较为庞大。

但优矩的整体利润较厚,20-21年利润范围1-2亿多。并且各项费用占比并不高,例如销售费用/扣流量收入为4%。

云想也同理。

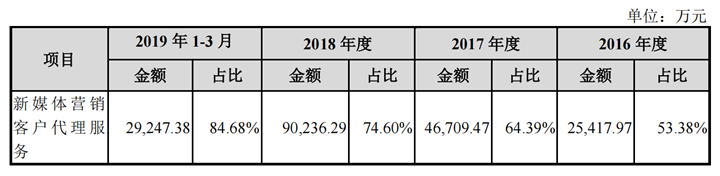

另一家正在交材料的飞书,定制化服务贡献主要收入、也正在拓展SaaS业务产品(21年收入3000w)。

(不确定SaaS的具体收费模式,可能也是类似定制化服务的返佣?有朋友了解吗?)

飞书的费用率普遍略高,销售费用率15-25%、行政费用20-30%、研发费用10%。

不知道是不是海外流量投放的这块业务,至少在KA层面,由于更多是媒体返佣来赚取收入,导致利润较为一般。

")