从亚马逊看一些电商基本问题

Meta昨天公布的财报吓坏了投资者,连带着拖累了一众头部互联网科技公司表现,这其中就包括最后公布财报的亚马逊。那一刻,大家似乎忘记了亚马逊是全球头部电商,NO.1云计算公司,并且已经公布了前三季度的数据(也可能是下滑的股价触发了某些风控红线,导致连串踩踏)。不得不感慨,课本上的基本假设“理性的投资人”从来便没有存在过,交易的市场本就是非理性、甚至挑战人性的。

故而借着亚马逊发布2021Q4财报的机会,来看看亚马逊的最新进展,以及回顾一些电商的基本问题。

01

亚马逊2021Q4最新表现

先汇总下亚马逊2021Q4以及对应的2021全年表现,包括收入构成、变动趋势、以及对应的利润情况。

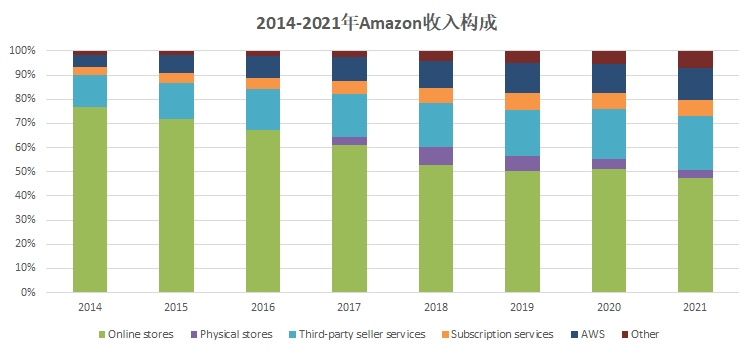

2021全年亚马逊收入4698亿美金(其中AWS全年收入622亿美金),全部收入同比增长22%、AWS同比增长37%,营业利润率5%、净利率7.1%(主要是额外的投资收益)。乍看总体情况,是一份平平无奇、成熟期仍在增长的业绩结果。

从营收构成来看,2021年第三方卖家服务收入、用户订阅费和云收入贡献占比持续提升。

图:2014-2021年Amazon收入构成

来源:Amazon年报

1)Online stores:亚马逊的自营电商收入。亚马逊最早从自营电商业务做起(京东模式),但自营模式品类SKU受限,逐渐开展第三方卖家业务(阿里淘宝天猫模式),发展近30年后,已经成为了海外版的淘宝天猫+京东。自营模式下,收入变现很清晰,商品卖价为收入、买价为成本。

2)Physical stores:2017年亚马逊收购了Whole Food全食超市(类似阿里收购大润发),开展线上线下结合的业务。这块类似国内的“新零售”:国内与全球电商巨头都在收购线下超市的原因很清晰,食品是广大用户消费的第一大品类,但由于时效性和新鲜度的要求,只能有限度线上化(例如饼干对新鲜度要求不高,可高度线上,但水果很难)。不过这块收入,和其他业务相比,体量实在小巫见大巫,便不展开讨论。

3)Third-party seller services:亚马逊针对线上第三方卖家,提供了FBA(Fullfillment by Amazon)等物流及相关服务,从而赋能卖家并向消费者提供更好的体验。

第三方卖家是亚马逊生态内的重要参与者。1995-2005年之间,亚马逊以自营为主(欧美消费者付费能力强,也愿意为更好的消费体验和商品付费),但自营的显著问题在于很难大规模扩张商品SKU,尤其是特别适合电商的服装品类(SKU太多、更新频繁、库存要求高)。如果服装这种类目也自营,那对亚马逊的库存压力太大。

因此亚马逊开始吸引第三方卖家入住平台,而其中重要的手段便是赋能卖家,让卖家能够拥有堪比亚马逊自营的物流时效和成本,从而诞生了FBA。

对于美国这样一个电商消费市场而言,物流是其中核心的挑战:1)美国地广人稀,并且人口集中在两边(东片区域、西片区域),零散包裹的物流成本往往很高(更别提高昂的人工成本);2)FBA通过集中包裹,让卖家先将包裹发货至亚马逊履约仓库,然后由亚马逊负责统一汇总发货,一方面可以提高综合时效,另一方面可以节约物流成本。

根据不完全统计,在近几年,亚马逊第三方卖家GMV已经占据50%,甚至更多。

图:亚马逊自营和第三方GMV占比

来源:亚马逊,西南证券

4)Subscription services:即Amazon Prime会员收入,用户购买Prime会员后,可以享受无限次的免运费服务(海外物流成本实在高,可以通过收费来弥补这部分成本;而国内人工便宜且物流发展快,阿里京东都未大规模对用户收取物流相关费用),以及一些亚马逊体系内的其他增值服务,包括视频、电子书和音乐等。

消费者购买Prime会员的收入,本质上对应亚马逊的物流基建投入,既包含亚马逊自营GMV、也覆盖使用FBA服务的第三方卖家GMV。

21Q4披露了一个重要信息:

Amazon will increase the price of a Prime membership in the U.S., with the monthly fee going from $12.99 to $14.99, and the annual membership from $119 to $139. This is the first time Amazon has raised the price of Prime since 2018.

Prime会员将在2022年第二季度正式开启涨价,从12.99美金/月提升到14.99美金/月。

涨价是一个重要信号:1)一般而言,在获取用户、建立心智的成长期和爬坡阶段,通常不会太在意价格,定一个相对亲民的价格,从而尽可能获取更多用户;2)而到产品成长到一定阶段,建立了头部的市场地位,用户也很难轻易舍弃产品时,便可以提升盈利空间,采取类似涨价的策略。

这某种程度上说明了:Amazon的产品到了一个成熟的、可以收割利润的阶段了。从另一个角度来思考,也代表了中高速增长的结束。

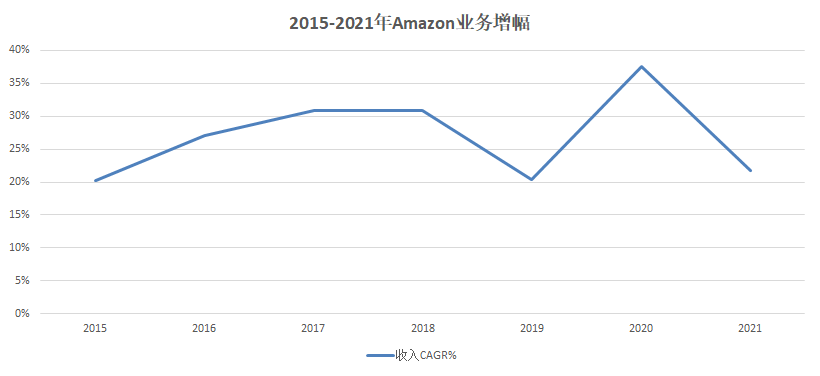

从公开的收入增长上,可以很明显得看到。

下图是2015-2021年Amazon总收入的增幅:虽然仍然在20%增速,但19年明显已经在增速下滑,但由于疫情对线上生意的提升,拔高了增速,而在20年的基础上,21年很难再大幅增长,因此又回落到了20%左右的增速。

图:2015-2021年Amazon总收入增速

来源:Amazon年报

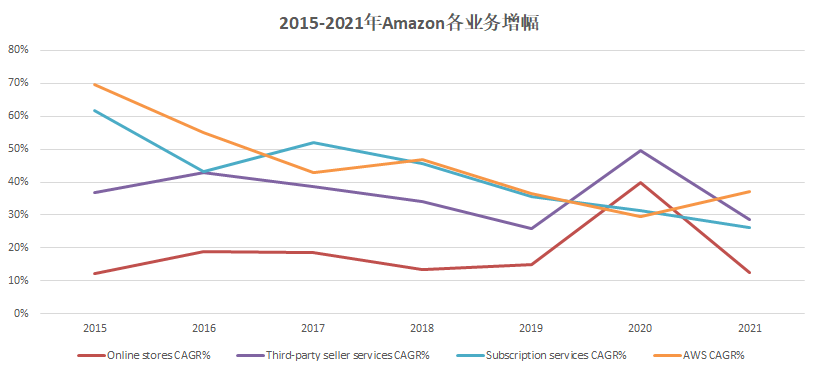

拆分到各个业务来看:2C的电商生意增幅近几年持续下滑,无论是卖货收入、还是第三方卖家收入、Prime会员收入,各方面显示纯电商生意在走向成熟;而2B云业务AWS整体增速虽然也在小幅下滑,但还在一个不错的区间,30-40%之间。

图:2015-2021年Amazon各业务增速

来源:Amazon年报

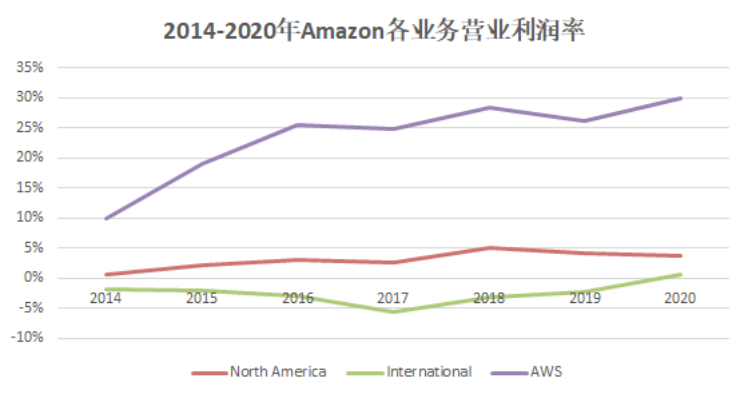

5)AWS:亚马逊是全球NO.1公有云厂商,近几年已经通过云业务有了很好的收入及利润,并且大部分利润主要由AWS贡献。虽然亚马逊也受到了公有云+SaaS结合业态的强力威胁,即微软的云业务+Office+Dynamics 365。AWS仍然保持了不错的增长,CAGR 30-40%。

图:2014-2020年各业务营业利润率

来源:Amazon年报

在2014-2020年,亚马逊的大部分营业利润,都来自于AWS,而卖货相关营业利润则在0-5%之间徘徊。

6)Others:主要是亚马逊体系内各类文娱和互联网的广告收入。

从各个业务板块的增速来看,亚马逊可能更符合这样一种画像:电商业务是一切的基石,但已经到了成熟发展阶段(虽然还有10-20%增速),可通过提价提升利润,现在更偏云计算公司,无论是增速或市场情绪而言。

02

电商的本质

电商的本质是什么?抛却货架电商、内容电商、图片电商、视频电商这些形态上的差异,从2C电子商务的本质上而言,它是为了解决这样的问题:让消费者用更短的时间,更好的体验,买到更好价格、更好质量的商品。

亚马逊每年的投资人材料都非常的精简,没有花哨PPT、没有精美的图片,其中很有意思的是Bezos致投资人的信件(每年都在其后附上1997投资人信件,作为对比参考)。

2020年Bezos提到了关于亚马逊所创造的价值,包括对投资人的价值、员工的价值(付给员工的工资)、消费者的价值(节省的时间)、卖家的价值(卖家赚了多少钱)等。

关于消费者的价值,是这样描述的:

We offer low prices, vast selection, and fast delivery, but imagine we ignore all of that for the purpose of this estimate and value only one thing: we save customers time.

Customers complete 28% of purchases on Amazon in three minutes or less, and half of all purchases are finished in less than 15 minutes. Compare that to the typical shopping trip to a physical store – driving, parking, searching store aisles, waiting in the checkout line, finding your car, and driving home. Research suggests the typical physical store trip takes about an hour. If you assume that a typical Amazon purchase takes 15 minutes and that it saves you a couple of trips to a physical store a week, that’s more than 75 hours a year saved. That’s important. We’re all busy in the early 21st century.

汇总翻译上面这段话:我们向消费者提供了更便宜的价格、更多的选择、更快的物流、以及最重要的节省时间。如果用线上化的购物取代物理上的购物,一次物理上的购物花费1小时,通过电子购物,一年可以节省75小时。

这是亚马逊官方的理解,从逻辑上而言,电商的本质是能够做到这些,如果某一天无法提供更好的商品、更低的价格和有更效率,那可能是一种弯路。

当然,国内大致也走了这种思路,但这其中有了一些自己的尝试,包括视频电商、内容电商等。

视频电商和内容电商看起来和上述观念有某种程度上的矛盾(主要是在节省时间上),但它提供了更好的体验(更多是一种进化的媒介方式)。

以往,我们通过查阅图片,可以决策购物;但和实际逛街体验相比,图片一定是不够的(无法360度看到商品的全貌、无法实时尝试与问答)。因此,与其说抖音、快手的电商是一种内容电商,更不如说是一种升级展示交互方式的电商。

03

线上线下无本质优劣,应达到一种均衡

对于购物而言,电商是线上模式,普通零售是线下模式。从逻辑上而言,线上线下并没有优劣,哪种方式更可行,也取决于它是否能够创造更好的综合价值。

这里的综合价值,与上一段类似,让消费者用更短的时间,更好的体验,买到更好价格、更好质量的商品。

国内许多传统线下零售离这个目标差得很远:首先,所有物理空间的购物都非常耗费时间,消费者需要搭车前往购物中心或百货,路途上的时间、车费都是成本;其次,对于线下零售而言,供应链的不均衡让大部分城市A的消费者,很难轻易买到很远地区城市B的商品,这中间包括路途物流费用、以及中间无数的渠道费用。

因此,诞生了过去10-20年的国内电商生意。

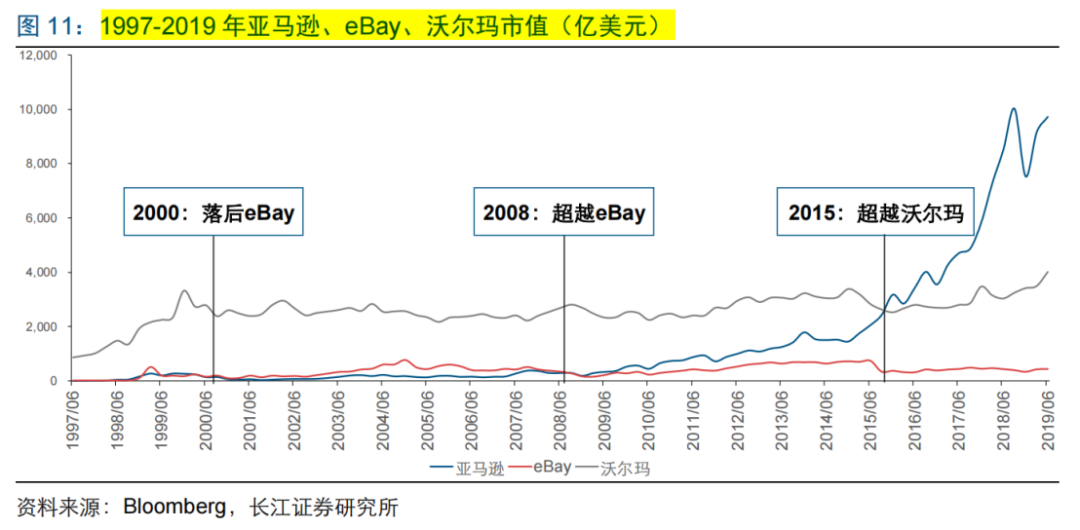

但如果看下海外的情况,线下零售并没有国内零售厂商这般,节节败退。也有不少不错的零售厂商(例如沃尔玛),通过各种方式优化自己的生意模式,包括开设电商业务等,并且与电商巨头经历了长时间的博弈。

图:2997-2019年亚马逊、eBay、沃尔玛市值

来源:长江证券

上面的这个市值走势图是个不错的说明。亚马逊如今1w+亿美金市值,更多是在2015年后飞速发展。在很长一段时间内,它与Ebay不分上下,并且离沃尔玛有很大的距离。

这可能有几个原因:一方面,美国传统零售行业自身竞争力还不错(已经通过不同业态,向消费者提供更好质量更好价格的商品),并且市占率高,要挑战它需要更久的时间、更高的效率;另一方面,传统零售厂商也在完善自身数字化的水平,两者互相竞争,并且踏入对方领域,例如亚马逊收购线下商超Whole Food、沃尔玛收购不少电商企业。

两者都在寻求一种线上与线下模式的均衡状态,来为消费者提供更好质量的商品、更齐全的品类、更好的价格和体验。

04

中美电商格局的差异:可能是用户习惯原因,可能是基础建设原因,也可能是内卷原因

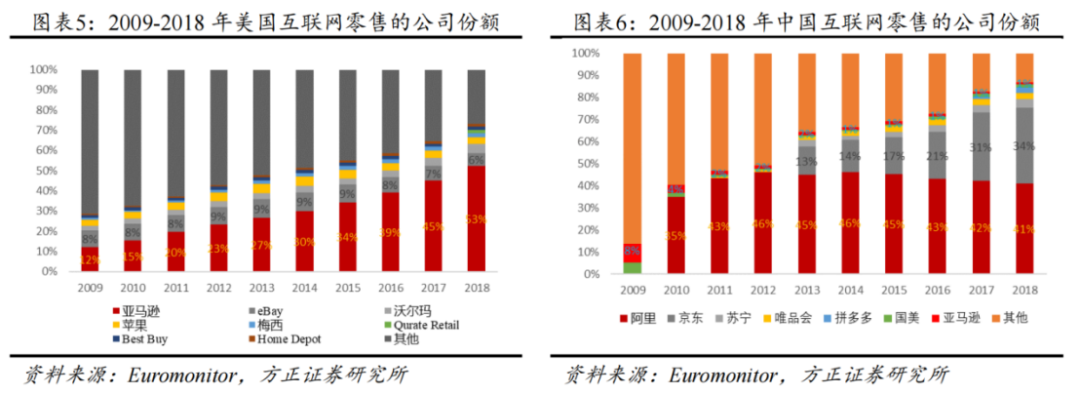

发展到近几年,中美电商格局已经有了很大差异:

1)美国基本是3大类:电商平台亚马逊(自营+第三方卖家)、一堆稍小且自营为主电商平台(沃尔玛等)、以及海量的独立站。

2)中国则是中心化电商的天下:阿里的淘宝天猫、利用微信流量成长的京东和拼多多和唯品会、从短视频切入的抖音快手,还有一些迷你的、所谓私域其实也是微信流量的小程序或微商。

图:2009-2018年中美电商公司份额

来源:方正证券

在2014年之前,国内的电商份额分布和美国有一定相似性,阿里淘宝天猫仍然是当之无愧的王者,而自此之后,电商这个垂直领域便开始意想不到的、群雄争霸的格局。

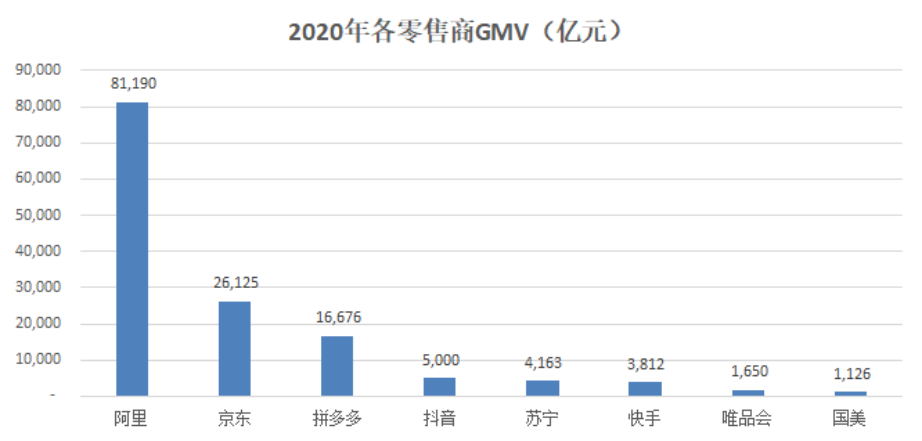

根据2020年公开数据的GMV,阿里8w亿、京东2.6w亿、拼多多1.6w亿、抖音5000+亿(可能每年翻倍)、快手3800亿。阿里GMV占比可能会进一步缩小,抖音快手迅速提升,并抢占其他腰部平台。

图:2020年各平台GMV情况(亿元)

来源:公开数据

这样不同的电商结构可能是由哪些原因导致的?

其中可能有各种各样的历史原因,我们更多通过一些结果、以及显著已知的因素做推测。

1)用户习惯不同:国内用户几乎全部使用移动端,而海外用户仍然对PC有很强依赖。

这点更多是从独立站在美国的流行,做得倒推。国内用户PC的使用习惯和普及度都尚未做好,便匆忙进入了移动端;而移动端高频使用的APP有限,不太可能会装无数个APP,更不要提多种多样的独立站。

而欧美由于PC使用习惯非常普遍,在PC网页端登录10-20个电商独立站页面,对用户而言完全没有压力(和我们使用网页办公,搜索信息的感受一致)。

2)基础建设不同:由于地理与人力成本原因,海外电商最大的难点在于物流,而国内物流发展迅速、成本相对低廉。

中国虽然地辐广阔,但核心中大城市虽然有南北之分,但相互之间的距离并没有那么大;而美国则分布不均匀,并且一头东边、一头西边,两边距离大不说,人口分布也不够密集。

再加上人力成本因素,导致在美国:物流这个生意,并没有那么好做,要达到规模经济,有一定挑战。

因此,美国的头部电商,其实也就是亚马逊,主要是自建物流+搭配现成的物流公司(UPS等)。

那国内呢?

虽然国内人力成本低、物流规模经济更容易,即使不自己做,总还是能找到一些合作伙伴。来看看几家有电商业务互联网公司的物流情况。

a)阿里:联合几乎所有物流公司,顺丰+四通一达,搭建了菜鸟物流,并且通过菜鸟还收购了一些物流服务公司,对外输出技术数据能力+物流服务能力。

b)京东:自建物流,没啥好说的,在自建物流这条路上走到了底,物流仓储服务还可以对外输出,并且独立融资上市。

c)拼多多:主要依赖东南亚成长起来的极兔。

d)抖音:最近刚推出了“音尊达”,联合主要的一些物流公司,中通、圆通、韵达等。这些物流公司曾经是阿里的主力军,不过看来也并不是非此即彼的关系。

3)内卷原因:一个13-14亿人口的生意,被各大互联网公司玩出了一朵花。新进的两家抖快,以抖音为主,并不是没有尝试过其他的业务,游戏、教育、房产等,几乎所有有一定机会的领域都有涉猎。但结果已经显而易见了:游戏并不容易,教育和房产也无法开展,那剩下还能做、并且有成功可能性的,便是电商了。

05

问个奇怪的问题:Facebook为何不做电商?

在和网友探讨中,引出了个问题:Facebook这些海外的流量巨头,为何不做电商?(当然,Facebook并不是完全没有电商业务,只是占比较小,并且是在自己体系内。)

在欧美互联网的发展过程中,很少看到会社交+电商同步推进的巨头,我们大多时候会习以为常:因为海外巨头相对更开放,不太轻易搞大杂烩式的业务模式。

电商平台做电商、社交公司做社交、搜索公司做搜索,这是欧美的常见情况,如上的问题显得有些无从说起。

但仔细考虑下,发现这是个非常有意思的话题,能够将许多问题串联起来,故而展开聊聊。

1)社交产品与电商并非天然融合,存在一定矛盾和违和感

首先,从产品角度而言,社交产品与电商在产品形态和用户体验上,存在一定矛盾性,容易让用户产生违和感。

一款社交产品,核心功能在于用户之间的联系,早期以获取用户、维护相对持续和健康的社交环境为主要任务,再达到一定的市场份额后,可以考虑变现。

理论上,广告、电商、游戏都是可考虑的变现模式,但广告对社交产品调性的破坏性相对低一些,融合度可能会更高。

电商可以某种程度嵌入社交产品,但应当是有一定阈值和限度的,没有用户想在一款社交产品里看到满满的电商购物链接;但用户能够接受在电商网站上展示全部的商品链接。

一个社交产品能承载的商品,理论上是有限的;而电商平台可以承载所有能够线上化的品类。

社交产品对于电商而言,主要的作用在于引流,或者说获取销售leads,吸引到潜在客户;但不着急用户马上下单,在与用户建立联系后,进一步吸引,最终完成成交(在海外更适用)。

2)海外互联网巨头的天花板高于国内

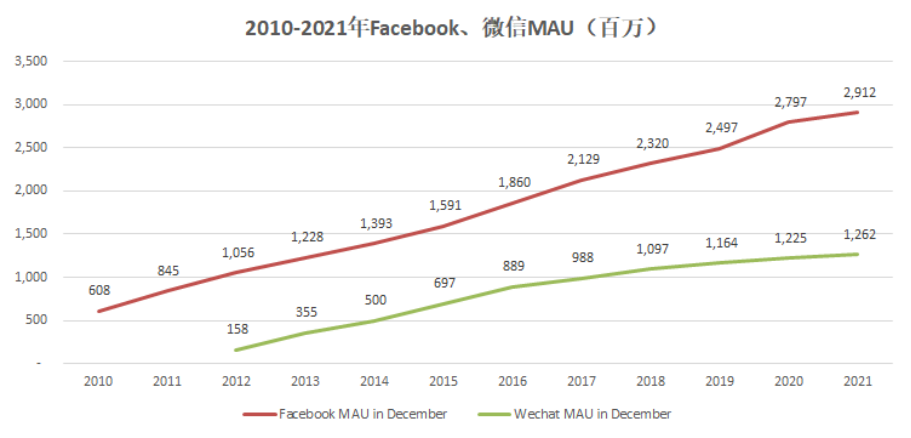

根据Facebook和腾讯QQ+微信披露的MAU,如下是历年的月活趋势图。

图:2010-2021年Facebook、微信MAU

来源:Facebook、腾讯年报

从这张图可以明显看到,1)由于PC和移动端的硬件技术变化,2012年时,腾讯QQ产品月活已经7亿,但由于移动化普及本身需要时间,2012年最开始基数较小,但2012-2013年在快速爬坡;2)2016年是个分水岭,腾讯微信MAU明显爬坡速度放缓(快到国内人口顶峰了),而Facebook由于时全球型产品,用户人数仍然在快速增长,从16年的18.6亿,提升至21年29亿。

前几期曾聊过腾讯和Facebook的比较:腾讯是将国内13-14亿人口的互联网生意玩出了一朵花(这也是国内头部互联网公司的常见情况),而Facebook则立足于全球互联网,用社交+广告,打遍天下。

那对于这样一家目标全球的社交产品公司而言,囊括全球的用户是首要任务(才有了收购Instagram和WhatsApp),其次才是深度变现。

3)抖音快手可能是头一个将内容社交与电商自然结合的例子

2020年抖音电商GMV大致5000亿,2021年目标是翻倍,1亿GMV。从目前GMV的表现来看,抖音电商已经有了非常迅速和不错的表现,但仍不能说抖音电商已经成功了(虽然看起来是大概率的)。

首先,抖音做电商,准备怎么变现?

从几个已有的电商变现模式来看:

1)自营,赚取商品差价(相当于一个数字化升级版的零售商),代表是京东、亚马逊自营。

2)第三方卖家,封闭体系模式,赚取体系内的广告费,代表是阿里淘宝天猫。

3)第三方卖家,赋能模式,平台搭建物流等基础设施,商家购买基础设施,代表是亚马逊市场。

对于抖音而言,第一种最难(护城河也最强),但这约等于把线下零售线上化做一遍,太苦了,可以部分尝试,但难度大、耗时长;第三种,国内物流等基础设施已经较为健全(主要是被前人搭建得差不多),也没有太多可以重新做得事情;第二种,是抖音目前的主要变现模式。

巨量引擎曾介绍过一个代表性的案例:一个裁缝小商家,在抖音上输出缝纫视频,播放量很大,吸引了大量关注,并且在直播间讲解针线产品,积累了70w粉丝,达到日销售额7-8w。其中,商家通过购买巨量千川的广告投放产品“小店随心推”,找到针线生意的目标人群,专门推送给41-50岁的阿姨。

这个例子应该说非常有抖音特色、或者内容电商特色。缝纫内容本身具有一定稀缺性、趣味性,并且是某类高消费倾向人群感兴趣的内容(41-50岁的女性),同时这样的内容有独家性,并非每个人都能做。内容有特色,足以创造内容价值,同时向消费者销售商品,并没有太多强推的违和感。

整个过程就像一种线上版的逛街旅游:通常,我们需要亲自到某个商铺、或者城市景点,才能够看到商品展示、店家的解说,在看到商品介绍和沟通后,激发购买兴趣,完成下单交易;而抖音的离线视频+在线直播,将原本物理层面才能够完成的逛街,更生动得数字化了。消费者在家中,便能够到很远得城市逛街消费。

这种逛街模式,比传统货架星电商,更为生动自然。

当然,内容产品+叠加电商,有自身的难度。

回到第一点,内容产品在通过电商变现时,需要兼顾自己的内容调性。内容可以非常丰富,包括有趣的段子、新闻、课程、鸡汤、电视剧剪辑,自然也可以包括电商类的产品介绍(前提是有一定干货),但需要控制纯销售类型内容的比例(如果只有销售商品的介绍,便严重破坏了内容产品的体验)。

06

结论

还是回到亚马逊,从数据来看,亚马逊的电商业务在成熟期,更多是收割变现,而云计算AWS业务的增长仍然可以期待(30-40%)。任何稳健实体公司的经营情况都不可能在短短3个月内发生面目全非的变化(某些不可抗全球性事件或广泛政策除外)。

—— End ——

")