智能汽车是移动互联网后的下一个大行业

2021年,小鹏汽车和理想汽车陆续在港股完成二次上市。笔者也跟进了智能汽车的一些情况,因此做个汇总。

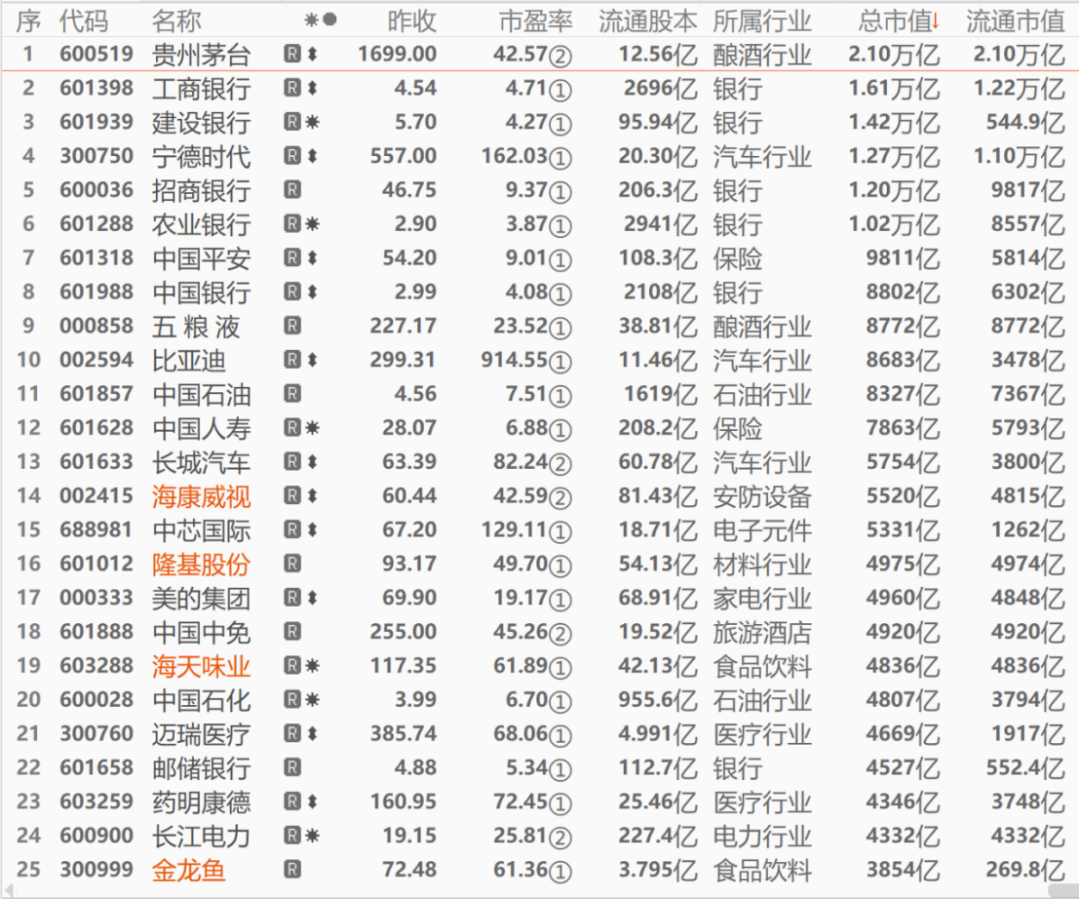

如果对大A股TOP 30市值排名的公司排名,可以看到头部市值大多来自哪些行业:包括银行、白酒、保险、消费、科技、医药等。并且,头部市值通常在3000亿人民币以上。

图:大A股TOP 25市值排名公司(主板、创业板、科创板)

来源:东方财富网

这个表格中包含了主板、创业板、科创板的头部TOP 25市值公司(对于TOP 30,情况亦类似),但其中与科技医药高度相关的公司并不多,总共7个,主要为宁德时代(新能源汽车电池)、比亚迪(汽车)、长城汽车(汽车)、海康威视(AI安防)、中芯国际(半导体)、隆基股份(光伏)、药明康德(医药)。

而其他的头部市值则多半来自某个垂直领域具有垄断位置的行业,例如银行、保险、白酒、石油、家电、消费等。

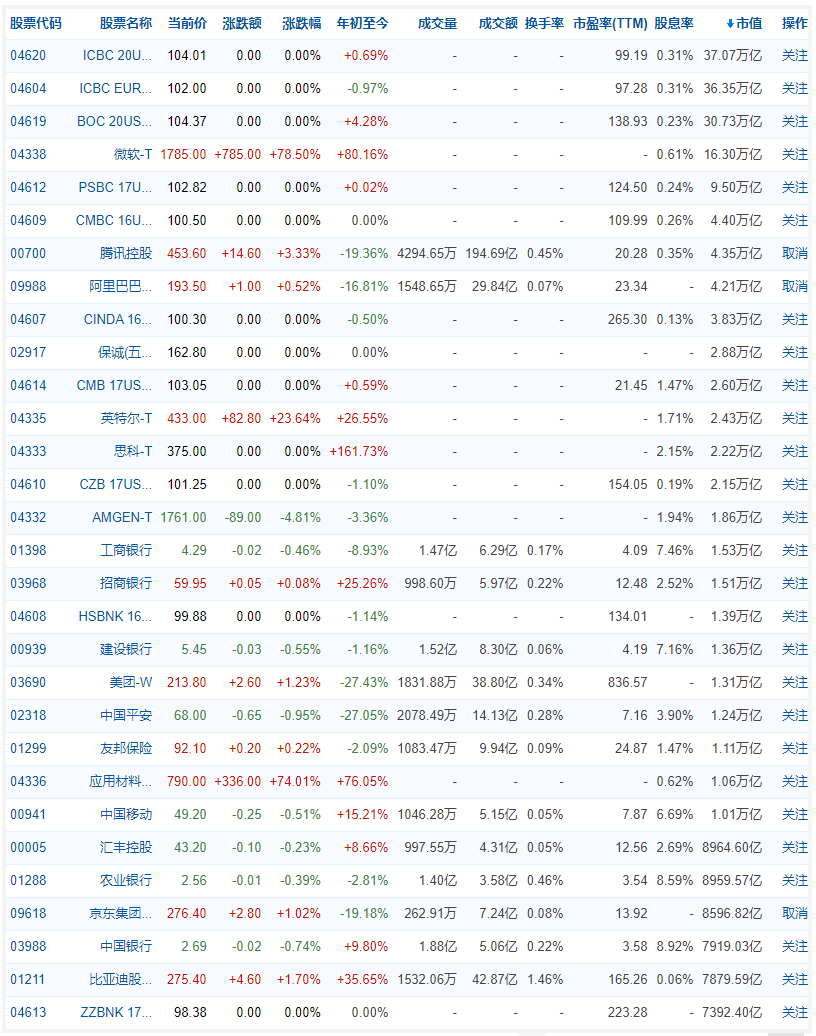

我们再关注下港股市场,同样得,与科技高度相关的公司数量为13个,主要为腾讯(互联网)、阿里巴巴(互联网)、美团(互联网)、京东(互联网)、比亚迪(汽车)、小米(手机)、网易(互联网)、百度(互联网)、微创医疗(医疗)、快手(互联网)、小鹏汽车(新能源汽车)、京东健康(互联网)、哔哩哔哩(互联网)等。

图:港股市值TOP 30公司

来源:雪球

与大A股不同,港股头部市值科技医药高度相关的公司数量更多,且更多集中于互联网,市值也在2000亿至4万亿不等。

将大A股与港股的头部科技医药类公司按照总市值进行排序,可以看到,能达到万亿人民币市值或接近万亿的上市公司并不多(而腾讯和阿里与其他公司有大幅差距),包括腾讯、阿里巴巴、宁德时代、美团、比亚迪、京东。其中,除了宁德时代和比亚迪在A股可以流通交易,其余公司都在港股登陆;这更多是由于A股历史上对于营利性的要求,以及整体国内资本总量决定。

图:大A股与港股头部市值公司排序

来源:Cowgirl制作

将大A股和港股科技医药公司的业务和行业分类后,大致是几类公司:

1)移动互联网相关行业,如纯互联网的腾讯、阿里巴巴、美团、京东、网易、百度、快手、哔哩哔哩,以及承载整个互联网的硬件公司小米;

2)新能源汽车及上下游行业,如宁德时代、比亚迪、长城汽车、小鹏汽车、吉利汽车;

3)AI相关行业,海康威视为代表,但目前作为上市公司的数量仍然较少;

4)其他硬科技行业,半导体光伏等,如中芯国际、隆基股份等;

5)医药医疗相关,如迈瑞医疗、药明康德、微创医疗等。

因此,其实在资本市场,已经通过股价,投出了移动互联网的下一个大行业:新能源汽车无疑是其中规模巨大的一个。

这句话可能会产生一定的误解:新能源智能汽车与移动互联网并不完全一致,在业务模式、发展速度、利润空间上都有很大不同;但环顾四周,最具有“互联网味道”的行业,智能汽车是其中一个(消费应该能算另一个吧?)。

移动互联网从硬件手机开始,新能源智能汽车则从整车开始:通过手机在全球用户的普及,多个行业通过数字化完成了进化,包括社交、游戏、电商、搜索、视频音频娱乐、教育等;新能源智能汽车在第一波新版汽车的普及后,也会迎来各种应用的丰富。

但这并不一样,用户能在汽车中自由操作的空间相对有限,几个核心的功能需求包括:1)通过语音进行功能控制;2)在车内收听音乐;3)后排乘客可在车内使用更多娱乐设备;4)汽车用户与同城消费进行结合,如商场、餐厅、门店等。因此,能够在汽车上进一步数字化的线下消费比移动互联网时代要少,更别提大部分应用已经在移动互联网期间完成了原始积累。

另一个不同,则在于新能源智能汽车非常复杂,复杂精密程度大大超过一款手机;同时,制造成本、流程、安全性大幅提高了一款车的门槛。

第三个不同点则在于,新能源智能汽车行业自身也并非从0到1,它是在一个已经存在多年的行业上进行迭代发展:而无论全球或国内,汽车行业都已经有了许多历史悠久的玩家。

但不可忽视的是,新能源智能汽车很有可能成为,在移动互联网后,另一个能够产生全球影响性企业的行业。

通过移动互联网,诞生了诸多有全球影响力的科技互联网公司,例如腾讯、阿里、字节跳动等。当然,他们的业务看起来不够“硬核”,电商、游戏、娱乐APP。但这些应用层面的果实,并不是任何一个国家的互联网公司都能做到:没有10亿+人口的支持,很难支撑一个大体量、多变现模式的互联网公司。

以电商作为距离,需求端依靠庞大的人口、而供给端也依赖于人口。因为有足够庞大且相对成本可控的人口生产力,才产生了丰富的制造业生态体系,并催生了大量中小卖家,甚至通过这些中小卖家,将多余产能出口海外。

以游戏作为举例,这是一个技术与艺术双重叠加的行业,即如果有一款游戏能够风靡全球,在营利性的同时,具有输出中华文化的隐藏作用。而早期,当不具有将中华文化大幅对外输出能力的时候,通过中国庞大的消费群体,在内部自行消费,无疑是行业成长的重要助推力。

而目前,新能源智能汽车行业,同样具有了在需求和供给,两个方面的优势加成。

需求优势是一直存在的,但与2000-2014年期间不同的是,消费者对国产品牌有了很强的认同感。

整车销量(包括传统油车和新能源汽车)的黄金期已经过去,目前处于新能源汽车对油车的替代阶段。

2020年,中国人均GDP超过1w美金:这个是很特别的数字,许多国家在人均GDP超过1w后,便开始大量诞生属于自己的品牌企业。

回顾1990-2010年,国内消费者虽然购买的汽车大多为国内生产,但很少消费国产品牌汽车,即使购买了上汽、北汽或广汽的产品,但仍然为合资品牌。

而供给方面,国内虽然仍需要在部分零件和设计层面加强自研自产,但许多关键部分,如电池,已经拥有了全球性龙头公司(宁德时代)。

作为成功的新能源智能汽车公司,需要怎样的面相?

1)持续的融资能力,

2)优良的生产能力,早期可通过代工、后续则需要搞定自有工厂以把控生产,

3)对C端消费者的认知理解,并推出具有强产品力的车子,契合消费者需求,

4)技术实力,包括整车技术、自动驾驶技术(并不会那么快)、车载智能技术等,

5)对关键上下游供应链的把控,或能够良好合作,

6)对终端销售的把控,能够拥有全新的销售体系,与传统汽车经销不一样。

把市面上的车企进行分类,包括:

1)电动车三宝:蔚来、理想、小鹏,

2)美股豪华车:FF,

3)国资龙头:长城、上汽,

4)外资:特斯拉,

5)未上市:威马、零跑、哪吒等。

新能源智能汽车必然是一个大行业,但这个行业会有怎样的竞争态势?尤其在小米、华为都纷纷布局汽车(华为尚未参与造车,仅合作软件层面),行业正在迅速红海。

如果粗糙得对后续竞争发展进行推算,包括三宝、互联网后来者小米百度、潜在进入者华为、传统头部国资上汽长城、民营代表比亚迪等,可能会经历几个阶段:

1)每家车厂获得足够资金,开始推出各自智能车品牌,并布局生产;

2)头1-2款车型交付落地,产量销量逐渐爬坡;

3)不同品牌的不同车型相互PK,争取头部销量,这个过程此起彼伏,并持续了较长时间;

4)在经过长时间PK后,开始出现各领域汽车的头部公司,并逐渐淘汰销量排名靠后的车型;

5)销量没有较好市占率的车厂开始出现消亡和退出,兼并收购;

6)行业剩下表现较好的整车公司,数量在5-15家左右。

行业目前正处于1-2的阶段,每家的情况略有不同。另外,与移动互联网的手机不同,汽车由于更换周期更长,单价更高,行业的PK竞争大概率会经历更长的周期,也许在10-30时间。

进一步关注下新能源智能汽车的PK现状。

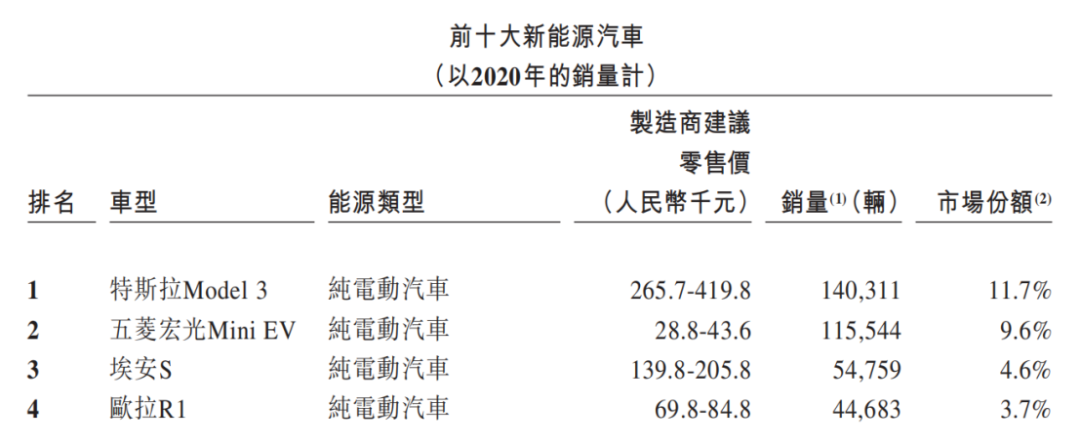

1.新能源智能汽车的销量排名?

中高端以特斯拉、理想、蔚来、宝马等为主,低端车型包括五菱、埃安、欧拉、奇瑞、比亚迪、宝骏等。

图:前十大新能源汽车

来源:理想招股书

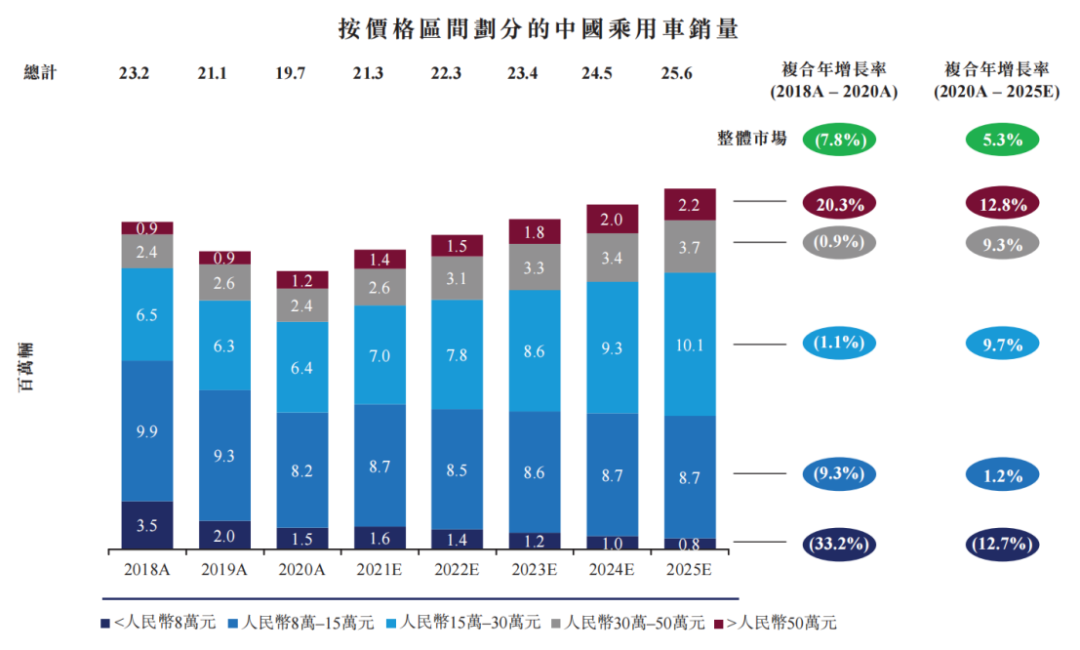

中高端车型是一个重要的市场:一方面,车厂可以在中高端车型上迭代更多附加功能,消费者也更愿意为中高端车型的智能化功能、自动驾驶功能付费;另一方面,中高端汽车自身市场体量庞大,无论在全部乘用车或电动车中,中高端占有近50%份额。

图:按价格区间划分的中国乘用车销量占比

来源:小鹏招股书

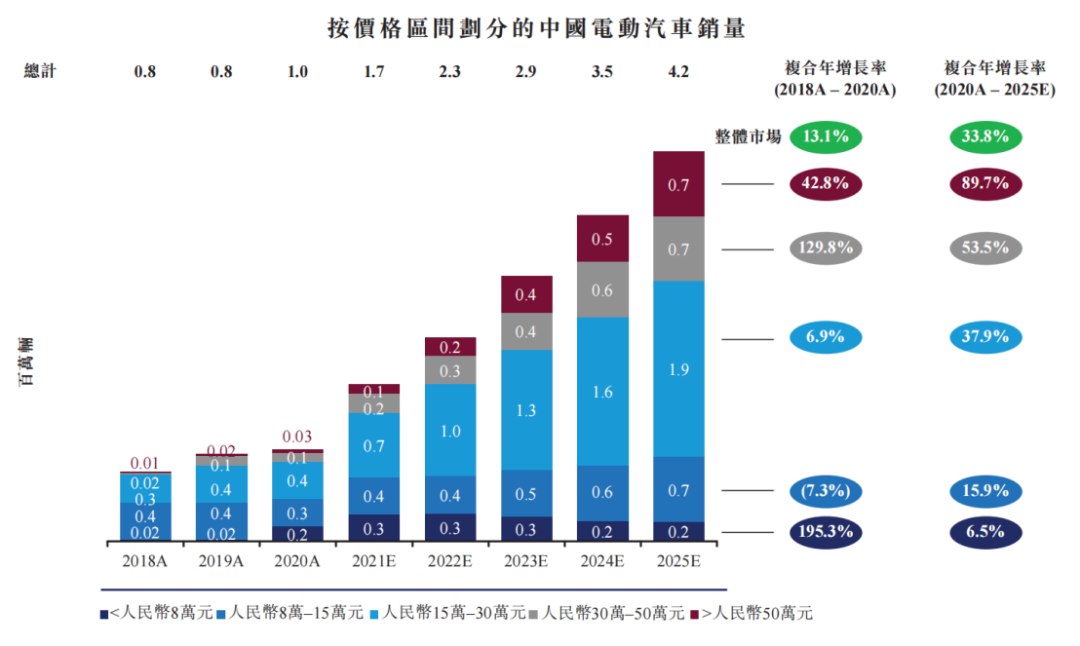

电动汽车中,中高端市场则更为重要,15-30w价格区间占比接近50%。

图:按价格区分的中国电动汽车销量

来源:小鹏招股书

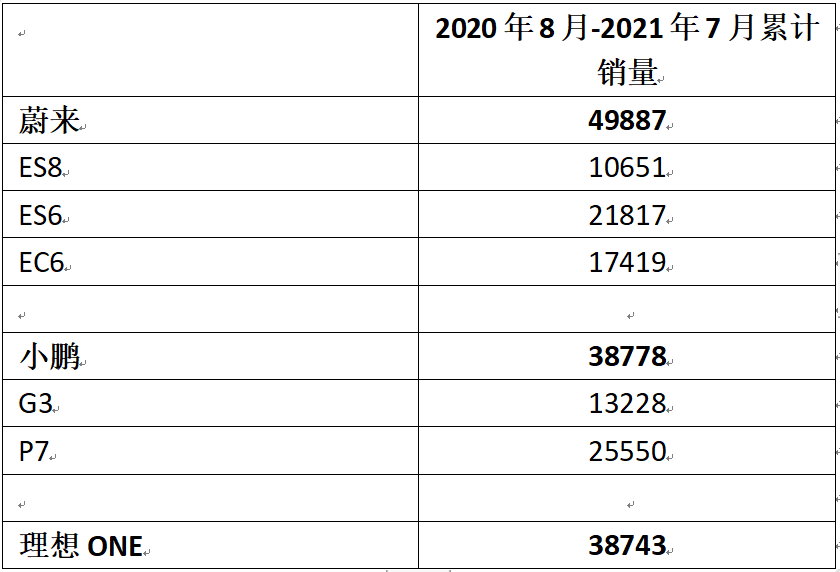

2.蔚小理3家的销量情况如何?

根据蔚小理3家过去1年的销量情况,可以看到蔚来与小鹏的单车销量差距并不大(由于蔚来定位更高端,小鹏相对低一些,定位不同导致目标人群不同);但理想仅凭一款车型便能够达到3.8w销量,着实令人惊讶。

图:2020年8月-2021年7月累计销量

来源:Cowgirl制作,公开数据

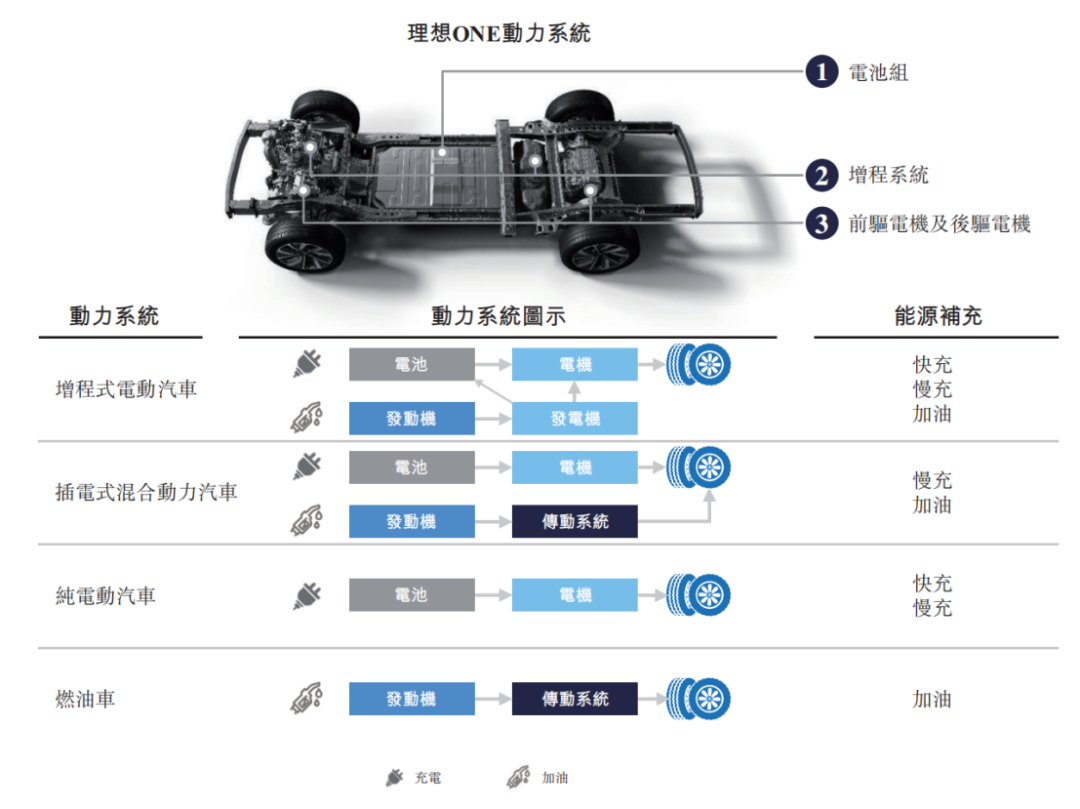

另外,对于理想之前唯一一款车型理想ONE,更是采用了与市场上大部分厂商不一样的增程式原理。

增程式的一个简单理解是:汽车动力驱动与纯电动一致,通过电机驱动;但在电池电量不足的情况下,通过加油驱动发动机、并进一步驱动电机,是一个补充替代方法,相当于“充电宝”。

图:增程式、插电混合式、纯电动、燃油车的动力原理

来源:理想招股书

与纯电动相比,增程式显得有些讨巧:1)它仍然需要耗费汽油,虽然可以做到部分节省;2)而汽油的作用是作为补充,在电量不足时,将油转电;3)但增程式在短期内仍然算作新能源汽车的一种,可以享受补贴和牌照优势。

但不可否认,在短期内,增程式可以部分解决消费者里程焦虑。里程焦虑部分是由于1)电池密度和能量密度不够,2)部分由于充电设施不够普及。

这2者都在逐渐得到改善,电池密度和能量密度正在随着技术进步而提升。更容易做到的是,充电设施的覆盖程度,在2025年目标达到3:1(此为新能源汽车的保有量和公共充电桩的比例,2018年、2019年、2020年的比例为8.7、7.4、6.1)。

当充电和加油一样方便,我们在地图上可以轻易找到一个充电点,并且能够在20-30分钟内快速完成充电,那里程焦虑将大幅缓解。

不过,从目前的发展速度而言,这个过程可能会持续2-3年。

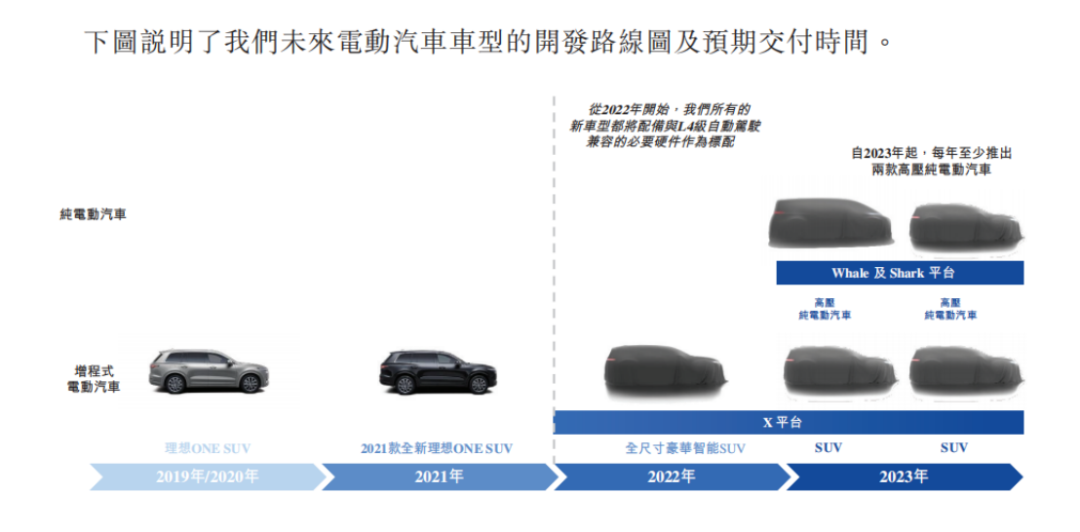

但纯电动必然是长久的趋势,从理想未来的布局看到,在2023年,理想将推出纯电动款新能源车。

图:理想汽车的开发规划

来源:理想招股书

看下小鹏的规划,目前小鹏的车型集中在20w与35w+,错开了理想的30w,在中低端和中高端都有布局。而与其他2家不同的是,小鹏在技术层面投入了更多,以此作为卖点,包括自研自动驾驶解决方案等。

图:小鹏的车型规划布局

来源:小鹏招股书

3.相比传统整车厂,蔚小理的优势何在?

目前,国内传统整车厂仍然有长期的积累优势,但蔚小理虽然成立时间不长,却竞争力了的。

1)新造车势力,核心管理团队具有重大决策力,并且自身有财富积累,行业支持,具有成为全国性甚至全球性影响力品牌的潜力;

2)全新的销售体系,不受历史经销商困扰;

3)市场化机制,可以吸引到除传统机械领域外,智能化和自动驾驶领域的人才。

因此,新造车势力,多半后续持续交付,并与国内其他厂商不断PK,争取用户;也许会发生某些事故召回,经历低谷,但总体具有相当强的战斗力。

(至于股价,呃,从目前的倍数来看,许多预期都已经在股价上体现。)

")