助力零碳排放,核能需求能否推动铀价上涨?

作者 | Global X ETFs

编译 | 华尔街大事件

概括

在技术和安全措施的重大改进的帮助下,核电正在逐渐摆脱与之相关的困难。

支持核能的需求在发展中国家更为强烈,亚洲是新反应堆建设的主要枢纽。

ETF市场和对冲基金等机构投资者也发出看涨铀价动态的信号。

我们认为,政府的持续政策支持意味着核能将继续发展,特别是随着对清洁和可靠能源的需求增长。

因为实现净零碳排放的紧迫时间表和预计到2050年全球能源消耗将增加50%的预期,各国政府正在探索下一代电力生产的所有选择。

虽然大部分焦点都集中在太阳能和风能等可再生能源上,但核能在全球能源结构中可能仍然发挥着关键作用,因为它清洁、可靠,而且是的,安全。重要的是,在技术和安全措施的重大改进的帮助下,核电正在逐渐摆脱与之相关的困难。

随着它获得更广泛的接受,我们认为核能正在提高铀的投资水平,这是它的主要燃料投入。

判断的关键要点是:

核电在运营期间排放的温室气体为零,使其成为实现净零气候目标的可行能源选择。

核能生产比其他可再生能源更可靠,中国和印度等能源需求不断增长的大型人口中心正在引起注意。

由于供应短缺预计将持续存在,ETF交易量等指标表明投资者对铀市场的情绪看涨。

01

核电助力清洁能源转型目标

在满足世界不断增长的电力需求的同时减少碳排放对政策制定者提出了艰巨的挑战。使问题更加复杂的是寻找方法来为世界上55%的人口稠密城市地区的人口供电。

虽然太阳能和风能等经过验证的可再生能源正变得越来越经济,但它们更大的占地面积、间歇性发电以及难以快速扩大规模,需要其他清洁解决方案来实现世界能源结构的多样化。

核能可能是解决方案,因为它是一种清洁、高输出和可靠的能源。

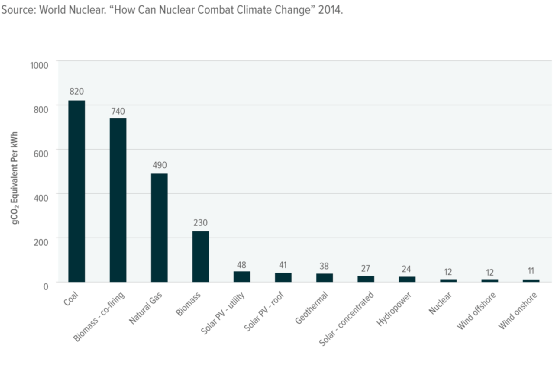

与太阳能和风能类似,核裂变反应堆在运行期间不会产生温室气体排放。但即使考虑到总碳排放量(例如建造核电站或太阳能电池板),它们的碳排放量也低于许多其他可再生能源。

世界核能

世界核能

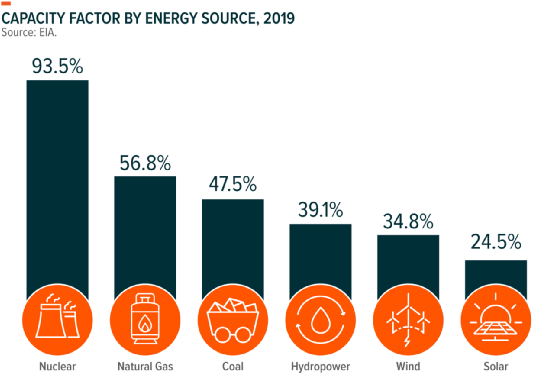

核能也比许多其他能源更可靠。

太阳能和风能等可再生能源依赖于多变的气候条件为其面板和涡轮机提供动力,而且在一天和一年中的许多时间点可能根本不会产生太多能量。间歇性停电使他们难以作为国家电力需求的唯一提供者。相反,美国能源信息署 (EIA) 报告称,核能在93.5%的时间内满负荷运行,使其成为迄今为止最可靠的能源。

来源:EIA

02

各国政府开始拥抱核电

在寻求清洁能源的过程中,最近由政府主导的核电举措主要集中在三个主要领域:

1) 开发或多或少根据需要量身定制的先进反应堆;

2) 延长现有工厂的寿命;

3) 建造传统反应堆。

最新反应堆技术的一个主要好处是它们可以设计成满足特定的最终用户要求,例如减少水和废物的使用。此外,它们的前期资本要求绝对低于传统反应堆,它们可以与其他能源兼容,并且具有增强的安全特性。

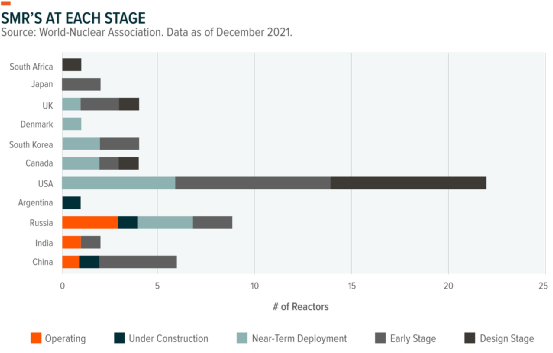

小型模块反应堆 (SMR) 是这些新型反应堆类型中最突出的例子。

SMR具有传统核电站的所有优点,但与传统核电站相比,它们所需的规划和资金需求更少,因此特别适合小型能源项目。

世界上第一个SMR是一艘位于北极的浮动驳船,为俄罗斯佩韦克镇提供动力。它提供了如何使用SMR技术的案例,特别是在依赖化石燃料的农村地区。目前,在17个国家有70多种处于不同发展阶段的SMR设计。

来源:World-Nuclear Association

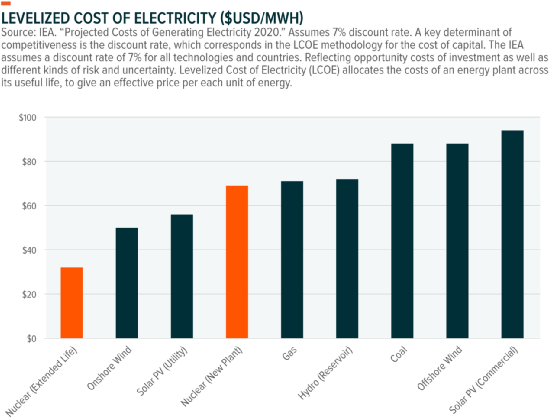

延长现有核电站的生命周期是政府的另一种选择,因为与建造新核电站相比,它的资本密集度要低得多。重要的是,使用寿命延长的工厂与低碳发电技术相比也更具成本竞争力。

来源:国际能源署

美国拥有世界上一些最古老的核反应堆,平均年龄为39岁。在过去的几十年里,估计有90%的美国核电站已获得延长,以将其运行寿命从20年延长至40年。

最近,核管理委员会 (NRC) 开始延长许可证,并赋予核电站80年的潜在生命周期。美国超过20%的核反应堆现在计划运行长达80年。

2019年12月,佛罗里达州的两座核反应堆机组率先获得NRC批准,可在80年的生命周期内运行。

支持核能的需求在发展中国家更为强烈,亚洲是新反应堆建设的主要枢纽。中国在建的传统反应堆有18座,印度有6座,韩国有4座。

在全球范围内,有19个不同的国家正在建设50多座反应堆。如今,全球有445座反应堆在运行,这些新建的反应堆代表了核电的有意义的增长。

03

供应短缺可能会推动铀价上涨

铀为核电站提供燃料。

但是,随着全球经济在大流行开始时陷入停顿,包括Cameco ( CCJ )和 Kazatomprom在内的许多世界上最大的铀矿商都减少了生产或完全关闭了矿山。

这些决定将一个严重供过于求的市场转变为一个很快变得供不应求的市场。现在随着需求的增加,由于铀生产周期,供应短缺不太可能很快消失。

与其他商品不同,铀需要更长、更广泛的生产时间表。

公用事业公司必须在其预期使用前12-24个月采购铀。Cameco和Kazatomprom等生产商在2020年合计占全球铀产量的28%,预计未来1-2年内不会增加产量。

该时间表表明,我们可以预计产量大幅增加的最早时间是在2024年至2026年之间,这可能会为更高的价格提供依据。

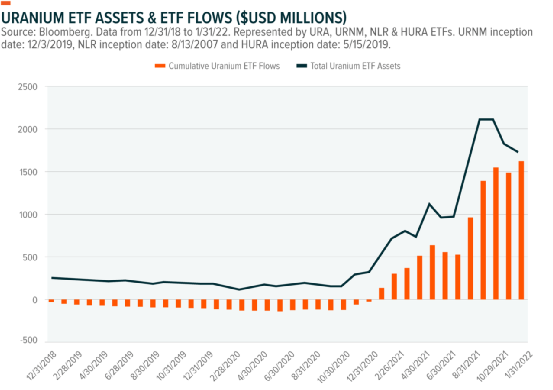

ETF市场和对冲基金等机构投资者也发出看涨铀价动态的信号。

铀不同于石油和天然气等其他能源商品,其期货市场相对不发达。因此,大多数投资者不会通过期货市场寻求铀的敞口,而是通过 ETF、个股或其他现货市场购买。

如图所示,由于投资者在供需失衡的情况下寻求投资该领域,铀的ETF交易量在2021年迅速加速。

来源:彭博社

对于公用事业等非机构买家来说,他们需要铀用于投资以外的目的,在实物市场上的购买活动使他们处于弱势地位。

例如,在2021年7月至2021年12月20日期间,一个新的实物铀基金购买了约4400万磅铀,目前价值约20亿美元。从4400万磅的角度来看,到2021年,全球铀需求估计约为1.8亿磅。

该基金的购买促使现货价格从7月2日的32美元/磅升至12月31日的45美元/磅。

价格飙升可能会迫使公用事业公司尽快考虑重新签订合同,以避免对价格造成重大影响。公用事业公司通常只保留2-4年的库存。如果公用事业公司等待重新签订合同,他们将面临价格从这里进一步上涨并被迫支付更多费用的风险。但潜在的价格下跌也可能对这些公用事业有利。

04

结语

我们认为,来自政府的持续政治支持和财政支持意味着核能将继续存在,特别是随着对清洁和可靠能源的需求增长。

2021年,更广泛的投资者群体对核能及其在帮助世界实现气候变化目标方面可以发挥的作用给予了极大关注。

铀价从25美元飙升至42美元,导致去年铀股票上涨60%。如果当前的价格反弹持续下去,它可能会为更广泛的铀纳入更广泛的指数(如市值加权指数)打开大门,这可能会推动相对于当前收益的股价上涨。

END