为何亚马逊股价很快会涨到5000美金?

亚马逊能涨到5000美元吗

来源|猛兽财经

亚马逊是目前美股市场上增长最快的超大型股票,基于多元化的业务领域,再加上市场对其适度的估值,使得它拥有更大的上涨空间。

全球新冠肺炎危机导致电商和云计算领域加速增长,亚马逊作为全球电子商务市场的领导者,将在一个较长的时间内从中受益。

从消费者的角度来看,亚马逊是必需品;从投资者的角度而言,亚马逊是成长型股票,是价值股。

以DCF法计算公允价值并将其与同行进行比较,我们得出的结论是,亚马逊至少还有50%的上行潜力,或许能够达到惊人的5000美元。

今年2月份,猛兽财经在对亚马逊(AMZN)的研究中,将计算得出后的亚马逊公允价值调整到了3348美元,我们认为亚马逊有67%的上涨潜力,当时亚马逊的股价约为2000美元。

自那以后,亚马逊的股票上涨了62%,目前约为3200美元;今年表现优异,迄今为止上涨65%,是超级大盘股中当之无愧的表现最好的股票。

基于今年前两个季度的业绩,我们是时候对亚马逊的公允价值进行重新审视了。

在本文中,我们将研究一下亚马逊最近的季度业绩,并讨论一下为何该股还有更大的上涨空间;此外,我们想详细介绍一下,我们是根据什么计算出每股5000美元的最新目标价的。

季度业绩再次超出预期

根据第二季度财报,亚马逊公布的合并营收为889亿美元,同比增长40%。这甚至超过了亚马逊公司自己设定的18-28%的增长预期,比分析师普遍预期的76.2亿美元(约10%)高出了约810亿美元。

关于营收增长,可以这样说,亚马逊的每一个部门都对增长做出了特别强劲的贡献。北美市场的销售额同比增长43%,达到554亿美元(普遍预期为504亿美元)。与过去几个季度相比,亚马逊的国际市场增长相对较高,达到了227亿美元,增幅为38%(而市场普遍认为为197亿美元)。

亚马逊的国际业务也开始盈利,这表明该业务的规模正在变得越来越大。考虑到目前国际业务的规模还不到北美业务的一半,国际业务仍处于起步阶段,仍然具有很大的增长潜力。

目前按营收计算,AWS业务的营收为108亿美元,继续呈高两位数增长,略低于预期(普遍预期为110亿美元)。

但是AWS业务为亚马逊增加了许多知名客户,包括汇丰银行、一级方程式赛车锦标赛和德甲等,这应该会为亚马逊带来持续的收入增长。

考虑到全球云迁移仍处于起步阶段,尽管由于新冠肺炎危机的影响,迁移速度加快,考虑到亚马逊在云计算领域的全球领导地位,AWS业务也具有巨大的增长潜力。

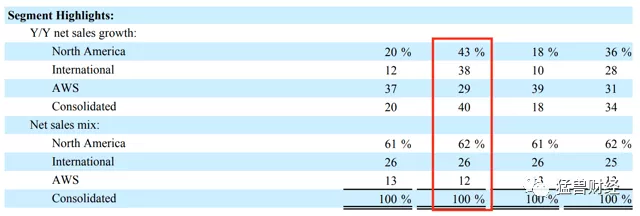

下图展示了各细分市场的年增长率及其收入份额(见红色标记):

(截至2020年第二季度细分市场和收入份额的增长率。资料来源:二零二零年第二季报告)

全球新冠的爆发和更多人采用电子商务,这导致了线上商店和第三方卖家服务的收入出现了异常高的增长,这也是驱动亚马逊收入增长的因素之一。在这种背景下,亚马逊表示,第二季度的在线零售销售额比去年同期增长了两倍。

值得一提的是,亚马逊的广告业务增长率为41%,非常稳定。这表明,亚马逊的广告业务目前远没有其他超大型公司的广告收入那么脆弱。

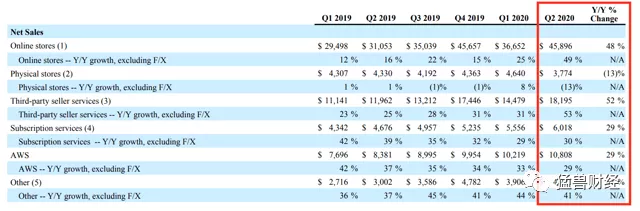

下图总结了具体收入组的结果(见红色标记)。

(按同类产品和服务分类的2020年第二季度增长率。资料来源:二零二零年第二季报告)

(按同类产品和服务分类的2020年第二季度增长率。资料来源:二零二零年第二季报告)

亚马逊的营业收入增长到58亿美元,同比增长87%(2019年第二季度为31亿美元)。而市场普遍预期30.1亿美元。。

亚马逊的净利润甚至翻了一番,达到52亿美元,而2019年第二季度为26亿美元;每股收益达到10.3美元,比分析师预期的价格高出8.8美元,大约是预期的7倍。

除了这些业务数据外,有一个因素值得注意。亚马逊今年第二季度在抗击新冠肺炎上的相关费用支出超过40亿美元,并向一线员工和合作伙伴提供了总计超过5亿美元的一次性支持。在这种情况下,第二季度能获得这样的业绩令人印象深刻,也侧面说明了亚马逊未来的增长潜力。

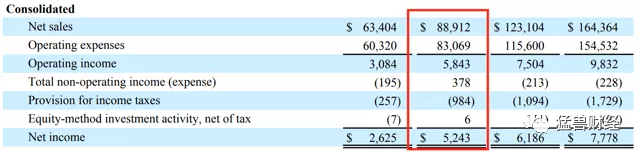

下图总结了过去一个季度的结果(见红色标记)。

(亚马逊2020年第二季度的合并业绩;资料来源:二零二零年第二季报告)

展望未来,亚马逊预计其营收将在870亿至930亿美元之间(市场普遍预期为864.4亿美元),同比增长24-33%。

此外,亚马逊预计2020年第三季度的营业收入为20亿至50亿美元(市场普遍预期为31亿美元;2019年第三季度为3.2美元),其中包括新增的20多亿美元与新冠肺炎危机相关的费用。

亚马逊具有超50%的上升潜力

为了确定进一步的上涨潜力,我们比较了不同的大型股的P/S比率。如下图所示,亚马逊目前的P/S比率是同行组中最低的,只有5.4。远期市盈率甚至更低,为4.5倍。

值得注意的是,亚马逊最近一个季度的营收增长了40%,是同类企业中增长最快的一个。

如果苹果公司和Alphabet的估值差距缩小,那么亚马逊至少有50-55%的上涨潜力,相当于5000美元左右的股价(以目前约3200美元的股价计算)。

(亚马逊的P/S比率在同行组比较)

在市值方面,值得注意的是,亚马逊目前的市值为1.58万亿美元,仅次于苹果公司。不过,基于亚马逊两位数的高增长率,我们预计亚马逊很快就会占据领先地位。

(亚马逊在同业集团中的市值比较)

亚马逊不仅在营收增长方面令人印象深刻,在自由现金流增长方面也令人印象深刻。尽管与新冠肺炎危机有关的支出超过40亿美元,亚马逊当前季度的自由现金流仍然增长了约28%。

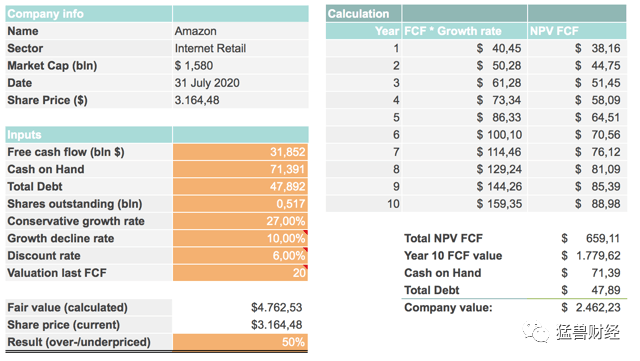

基于目前的数据,我们决定用DCF方法(贴现现金流估值)计算一个更新的公允价值。因为自由现金流在过去一直是不稳定的,为了保守估计,我们将每年增长率定为27%,其中包括自由现金流10%的增长率下降率。值得注意的是,分析师预计亚马逊的自由现金流在2021财年增长52%,在2022财年增长28%。

此外,我们为最后一个FCF(自由现金流)选择了20的倍数,因为我们更喜欢采用保守的估值方法。这一倍数几乎是亚马逊当前38.8倍数的一半,也远低于晨星公司提供的30.3的5年平均市盈率。

基于贴现现金流估值,我们计算得出亚马逊的公允价值为4,762.53美元,相当于低估了50%的股价。潜在市值约为2.5万亿美元(见下文计算)。

(公允价值计算)

结论

总体看,2020年全球新冠肺炎危机和全球层面的经济封锁助推了亚马逊的增长,使亚马逊成为不断增长的电子商务领域的最大受益者之一。

市场早就预计亚马逊会成为潜在的受益者,因此亚马逊的股票今年迄今的表现亮眼,涨幅为65%,在大型股中表现最好。

亚马逊的国际业务和AWS业务仍处于起步阶段,具有巨大的增长潜力。此外,北美市场超过40%的增长率意味着仍有很大的增长潜力。

考虑到疫情仍在持续,亚马逊迟早会再次从中受益。

从消费者的角度看,只要消费者第一次体验到电子商务的简单性和好处,未来就有极大可能会继续使用这些服务。比如我们更喜欢在亚马逊或者其他线上平台购买生活用品,而不是去超市,以避免在收银台排队。

亚马逊从消费者的角度看是必需品,同时应该成为每个活跃投资者投资组合的核心。这既适用于增长型投资者,也适用于价值型投资者,可以说亚马逊是增长型和价值型投资的混合体。

根据其基本面和我们对其公允价值的计算,亚马逊股价的任何下跌都可能为(潜在的)投资者创造买入机会。即使股票看起来从根本上被低估了,即使股市总是会出现意想不到的事件、不能保证股价一定会上涨,但投资者最应该始终牢记,股价是不稳定的,不应该只受价格波动的影响,而是应该关注潜在的基本面因素。

同时,投资者也应该时刻关注自己的风险承受能力。可能给亚马逊股价带来压力的风险因素,包括:正在进行的反垄断调查、数字税务纠纷、数据收集背景下的调查,以及全球公共部门对数据安全的调查。这些都是投资者需要重点关注的。