营收增长强劲但负债累累,Uber的增长潜力受质疑?

作者 | 华尔街大事件

概括

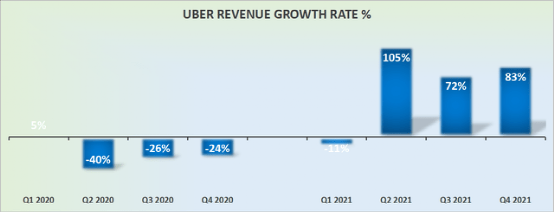

优步以 83% 的年增长率炙手可热,给投资者留下了深刻印象。

然而,优步的资产负债表就像一个有矿的大田。

这就是为什么对优步的投资属于我太难的一堆。

优步 ( UBER ) 报告称,2021 年第四季度营收增长强劲,因为它继续履行为消费者提供私家车替代方案的使命。

一段时间以来,关于优步的论点一直是,随着经济重新开放,优步将在重振其营收增长率方面处于强势地位。2021 年第四季度,优步就做到了这一点,其收入同比飙升 83%。

然而,当我们超越其收入增长率时,我质疑投资者是否从这项投资中获得了足够的上行潜力?总之,我相信其他地方有更好的机会。

01

投资者对优步的情绪回升

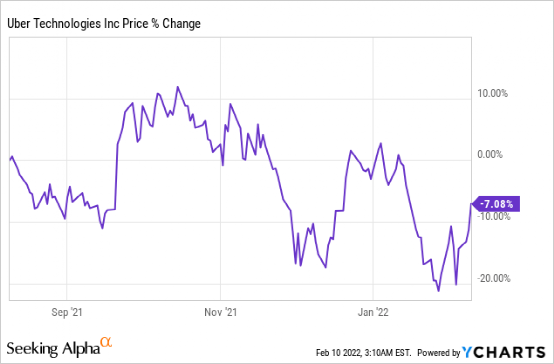

(YCharts 提供的数据)

正如你在上面看到的,过去 6 个月对 Uber 的股东来说是艰难的,股票容易出现双向剧烈波动。

然而,鉴于该股现在盘前上涨了 5%,这意味着优步的股票现在准备为股东提供正回报。股东无疑会欢迎的东西。

优步的 2021 年第四季度曾一度异常强劲。用优步首席执行官 Dara Khosrowshahi 的话来说,“我们的结果表明,自大流行开始以来,我们已经走了多远”。

因此,如果我们回顾去年第四季度,优步的收入增长率已大幅压缩,同比下降 24%。当时,很少有投资者会想到一年后优步的收入会同比增长超过 80%。

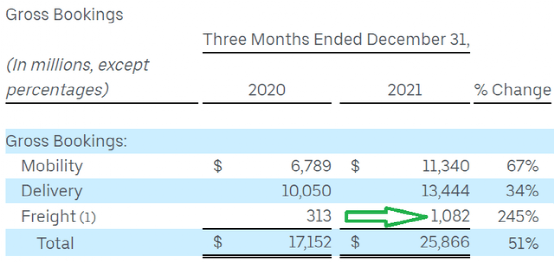

此外,优步的预订指引指出,2022 年第一季度同比增长约 33%。鉴于 2021 年第一季度同比下降 11%,与我们刚刚在 2021 年第四季度看到的预订量相比,预计预订量仅同比增长 33% 的事实似乎要轻一些。

事实上,我们知道优步 2022 年第一季度的业绩将包括其最近对 Transplace 的收购。

在这种情况下,我脑海中浮现的问题是,优步在通过简单的 Q1 比较后将如何发展?事实上,在 2022 年剩下的时间里,优步将面临一组更具挑战性的竞争。

优步坚持认为,随着客户对其平台的熟悉度增加,每月活跃平台消费者(“MAPC”)的数量将会增加。不出所料,在 2021 年第四季度,优步的 MAPC 同比增长 27%。

这是一个重要的指标,因为它表明客户从其平台订购任何产品的频率导致了独特消费者的增加。

更重要的是,其 2021 年第四季度收入增长的大部分来自预订量的增长,同比增长 51%。这说明了随着对其产品的熟悉程度的提高,优步已经设法将定价权推给消费者。

另一方面,我们必须记住,在 Uber 斥资超过 20 亿美元收购 Transplace 之后,总预订量的最大增幅来自货运。希望这不是一次不合时宜的收购,最终会变得过于昂贵。

除此之外,优步的利润率还有很多不足之处。

去年的这个时候,只要持有“为增长而投资”的口号,投资者就乐于投资几乎任何变动的东西。

目前,投资者已经开始变得更加挑剔。

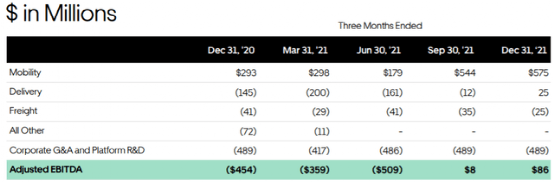

有鉴于此,优步在扭亏为盈方面做得很好。去年这个时候,优步调整后的 EBITDA 为负 4.54 亿美元,而这一次,由于收入增长较高,我们看到优步报告了 8600 万美元的 EBITDA。在积极的经营杠杆的推动下,其业绩取得明显进展。

02

优步股票估值 - 难以找到上行空间

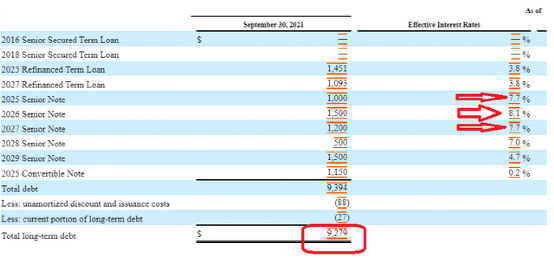

投资优步的一个问题是它背负着无数的负债。即使我们牢记其资产负债表上价值 43 亿美元的现金和等价物,对这笔现金的索赔也很可观。

例如,截至 12 月,优步的债务为 93 亿美元。上表,我取自 Uber 的 2021 年第三季度 10-Q,因为在撰写本文时,Uber 尚未发布其 10-K。

但是,您可以在上面看到,其中一些优先票据的利率处于高个位数。实际上,可以说优步正在代表债务持有人工作。

此外,优步还持有另外 7 亿美元的表外信用证。尽管我认识到,当你的资产负债表上背负着超过 90 亿美元的债务时,再多的 7 亿美元甚至都不值得一提。

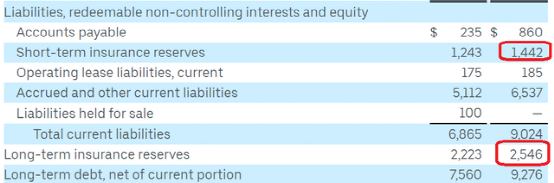

此外,优步也承担了大量的保险责任。

考虑到所有这些问题,投资优步只是自找麻烦。

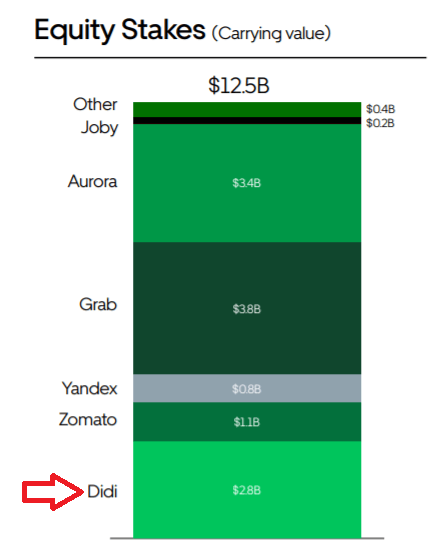

另一方面,优步确实持有价值近 130 亿美元的其他公司股权。

当然,我们可以争辩说,这些“按市值计价”的投资中有很大一部分是有问题的,并且在未来时期可能会出现降价。一个值得注意的例子是2021 年初滴滴 (DIDI)减记近20 亿美元。

03

结语

就个人而言,我很难找到一个合理的理由,为什么以 800 亿美元的市值投资优步就足够引人注目。另一方面,在过去的 12 个月里,该股显然已经下跌,没有什么能让我放弃投资 Uber 的因素,也没有阻止其他投资者接受 Uber。

简而言之,这项投资属于我的“太硬堆”,因为我知道现在,在这个财报季,有无数更容易以更有意义的估值进行的投资。

END