股市繁荣已经到头!

作者 | Ross Hendricks

翻译 | 华尔街大事件

01

从2020年到2021年,美国经济刚刚享受了有史以来最大规模的财政刺激。

美国经济面临着消费均值回归、实际工资暴跌和货币政策的收紧。

这一切给金融市场带来了麻烦,几个月来,金融市场一直在发出疲软的信号。

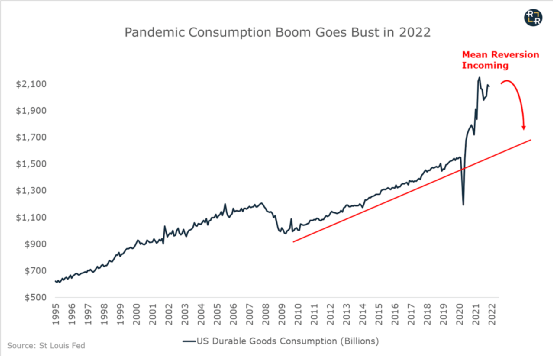

在过去的18个月里,美国经济享受了有史以来最大的刺激措施。超过5万亿美元的贷款被直接送到了消费者和企业的口袋,这引发了前所未有的消费狂潮。虽然看起来美国人是买了这么多东西,但实际上是堵塞了国内和国际供应链。

即便这种措施产生了一个暂时的高潮,随后就是痛苦的宿醉。而这正是2022年即将发生的事情,因为美国经济面临着史诗般的消费回调。

美国商品消费

罗斯报告;数据来自圣路易斯联储

我们在很小的时候就知道,天下没有免费的午餐,这同样适用于经济政策。但在过去的18个月里,通过向经济注入数万亿美元的借款创造了巨大的繁荣,这导致的长期的代价是什么?

02

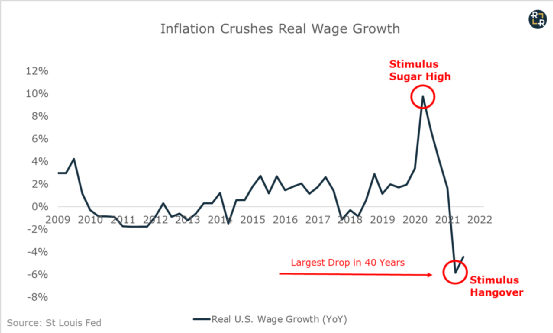

此前,美国刺激经济的狂欢所带来的账单正以全面提高价格的形式显示出来。随着通货膨胀率达到40年来最高的7%,生活成本的上升速度超过了收入。在经历了短暂的飙升之后,按通货膨胀率调整的工资现在已经逆转,最近的跌幅是40多年来的最大。

美国工资增长

罗斯报告;数据来自圣路易斯联储

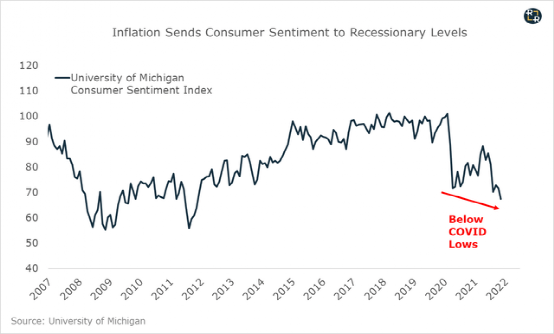

这并不奇怪,有些人把今天的价格上涨归咎于 "贪婪的公司"。他们知道,下面这张消费者情绪崩溃的图表(现在已经低于疫情期间的低点),这对他们的连任前景敲响了警钟。

消费者情绪

罗斯报告;数据来自密歇根大学

当然,企业并没有在2021年突然变得“贪婪”。不断上涨的价格是召唤数万亿美元并将其注入经济的预期和自然结果。

越来越多的美国人正在认识到这个事实。在某些时候,有人会开始问:如果这些刺激措施最终只会让我们变得更穷,那么这些刺激措施的意义何在?就像停止用药一样,最初的刺激政策退出会在短期内造成很大的痛苦。

对通货膨胀的反击迫使美联储(Federal Reserve)收紧货币政策,就在我们看到经济放缓的早期迹象时,这对整个风险资产来说是灾难性的组合。

03

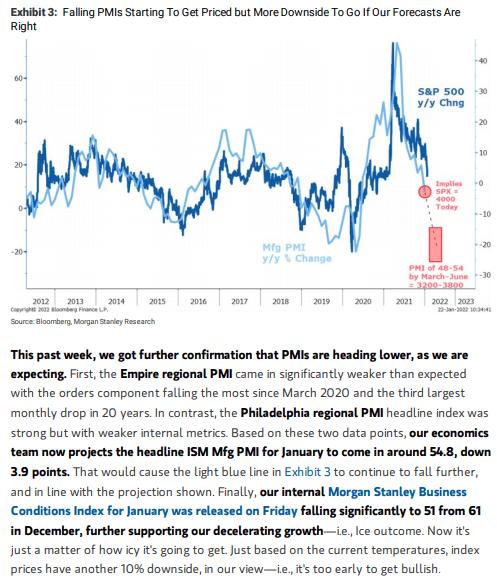

下面的图表来自摩根士丹利的研究,详细说明了越来越多的证据表明美国制造业的大幅放缓。

摩根士丹利研究部的制造业数据

摩根士丹利研究公司

与此同时,实际工资和消费者情绪的崩溃正在零售销售数据中显现出来。在12月,美国消费者公布的零售额经通胀调整后下降了2.3%,这反映了自全球金融危机以来最大的零售销售下降。美国的实际可支配收入现在正低于疫情前的趋势。换句话说,美国消费者已经返还了所有临时刺激驱动的收入增长,甚至更多。

这就是由债务资助的刺激措施的性质。毕竟,美国并没有创造任何新的财富,只是从未来拉过来。而现在,未来已经到来。

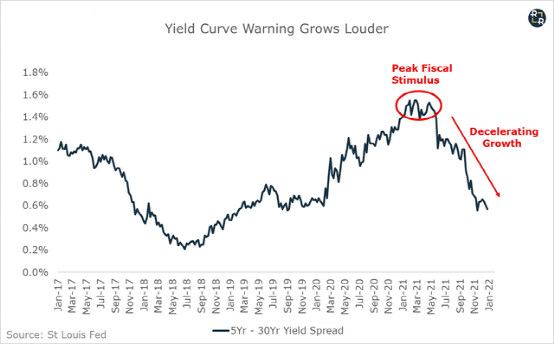

在债券市场,短期和长期国债之间的利差--一个衡量未来增长预期的关键指标--表明,美国经济增长在2021年第一季度最后一轮刺激检查达到顶峰后进入持续下降。

5-30年的收益率曲线

罗斯报告;数据来自圣路易斯联储

通过越来越多备受瞩目的单只股票暴涨,股市正在发出自己的警告信号。最新的灾难来自于健身设备制造商Peloton Interactive(PTON)。

04

上周四,Peloton股价暴跌25%,此前该公司宣布停止其自行车和跑步机的生产,理由是需求比预期疲软。

在过去的12个月里,该股下跌了85%。

当然,对于那些有心的人来说,有很多警告信号。也许最大的危险是公司内部人士的股票抛售狂潮,他们在周四价格崩溃前的几个月里抛售了5亿美元的Peloton股票。

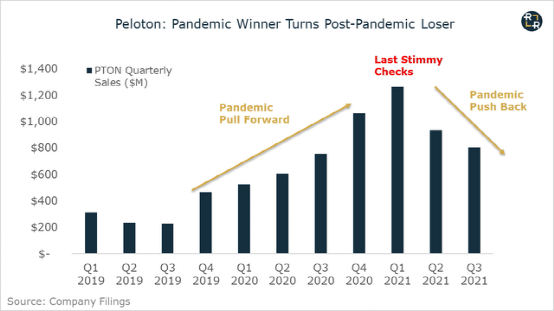

这些内部人士显然提前知道了我们现在都知道的事情。2020年,Peloton从刺激性支票和居家订单中获得的暴利是一次性的,只是将大量的未来需求拉到了为期12个月的销售突击中。

到2021年第二季度,Peloton的需求趋势开始回落。在这里,增长又一次随着2021年第一季度推出的最后一次刺激检查中达到顶峰。

Peloton销售

罗斯报告;数据来自公司文件

像Peloton、Zoom(ZM)、DocuSign(DOCU)和其他无数的成功者,其股价的问题在于市场将一次性的需求激增推断到无限的未来。

在高峰期,Peloton的估值达到了可笑的500亿美元,反映出销售倍数超过10倍。随着华尔街对该公司在规模上赚取类似于软件的利润,以及似乎有无限的TAM(总可寻址市场)可供发展的奇妙想法,这种说法也跟着股价上涨。

当然,在股价下跌85%之后,这一切都显得那么明显。Peloton只不过是一个商品化的、低利润的硬件制造商,没有护城河,其增长前景受到限制。在实现这一目标的前九个月里,股价遭受了向逢低买入者出售智能资金的缓慢燃烧。缓慢燃烧阶段之后是三个月的彻底失败。

来源:罗斯报告

Peloton提供了一个很好的案例研究,我们还能想到其他高知名度的企业吗,它们销售低利润、商品化的硬件产品,但却拥有类似软件的妄想性估值倍数,超过10倍销售额?那些企业对即将到来的消费者需求的均值回归有很大的风险,而且内部人士最近已经清空了数十亿美元的股票?

哦,对了,特斯拉(TSLA)。

05

特斯拉已经公布了财报,但特斯拉财报中的任何"基本面"消息都是比较没有意义的。为什么呢?因为我们谈论的是一家完全脱离了任何基本价值的公司。

据特斯拉第四季度的收益报告显示,在销售和收益方面全面胜出。但是观察今天的股票反应,截至美东时间1月28日收盘,TSLA下跌了11.55%。疲软的明显催化剂是特斯拉在2022年没有计划推出任何新车型。这对一家看似很快就会拥有整个全球汽车市场的公司来说是个大问题,因为仅靠四种车型是很难做到占据全球市场的。

从2019年到2021年,特斯拉的销售额大约翻了一番,从约500亿美元增加到略低于1000亿美元。而在同一时期,特斯拉的估值从500亿美元膨胀到超过1万亿美元。因此,我们谈论的是一家以10倍销售倍数交易的汽车公司。

还需要我说更多吗?

当然,我完全理解多头有大量详尽的叙述,以证明为什么特斯拉值得拥有这么大的市值,因为它有80%的利润率和无限的未来增长前景。但这就是Peloton例子的全部意义,这说明狂热期间的价格行为是合理的。

在我看来,对于特斯拉的股价来说,唯一真正重要的因素是人群心理、价格势头和资金流。这些归结为一个问题:今天的狂热是否有更多的空间,或者它即将破产?

对特斯拉股东来说,不幸的是,所有迹象都指向2022年将会破产。

06

在过去的18个月里,数万亿的财政刺激资金进入了美国创纪录的商品消费,而当均值回归在来年到来时,这会成为一个大问题。

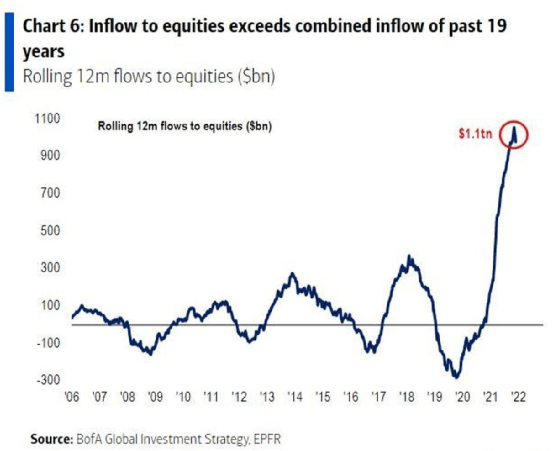

但财政刺激资金涌入的另一个关键领域是:金融市场。下图显示了去年流入美国股市的资金如何超过了过去19年的总和。

股市的流动

罗斯报告;美国银行

就像我们在实体经济中开始看到的那样,我相信我们将在2022年看到类似的资金流动的均值回归,上图显示这可能已经开始。

特斯拉是上图的主要受益者之一。也许是有史以来最伟大的市场时机选择的壮举之一,特斯拉在2020年12月进入了标准普尔500指数,就在创纪录的流动性海啸冲刷美国金融市场的时候。

但现在,随着财政刺激的水龙头被关闭,资金流动已经达到顶峰,并开始逆转。同样不足为奇的是,最近几周,更广泛的股票市场和特斯拉一起,不再直线上升,而是变得更加波动。

不仅仅是股票市场的资金流入,特斯拉的股票也受益于有史以来最大的投机性期权狂潮。

急剧上升的看涨期权量创造了 "伽马挤压",这会产生来自期权交易商的人为购买压力,以对冲其在标的股价中的伽玛风险敞口。

长话短说,我相信特斯拉受益于期权商对冲风险所需的大量股票,因为每月看涨期权量从2019年9月的150万份爆炸性增长到2021年11月的近4000万份合约。

特斯拉期权交易量

罗斯报告;数据来自期权清算公司

但同样,这种看涨期权的狂热是狂躁的市场环境的产物。随着流动性大潮的退去,在这个繁荣转为萧条的世界里,特斯拉股价可能会面临有史以来最大的伽玛挤压的史诗般的解套。我们可能已经看到了这一过程的开始,特斯拉的股价在2021年11月的看涨期权交易量达到顶峰时正好达到顶峰。

目前,这里是底线:任何将特斯拉的业务基本面作为股价的主要驱动力的人,都会发现自己在2022年越来越困惑。特斯拉的基本面很可能继续改善,而随着投机性资金流的逆转,股价仍可能损失90%的价值。

最后,在今天的市场上,不仅仅是特斯拉和Peloton这样的公司容易受到影响。我们开始看到抛售压力袭击了以前的市场顶梁柱——FANNG,这是今天牛市的另一个巨大的警告信号。

07

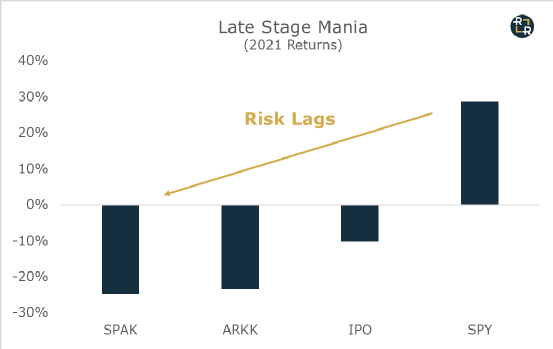

市场从繁荣过渡到萧条的领先指标之一是最具投机性的股票的急剧恶化。去年是一个教科书式的例子,因为市场上最具投机性的公司,包括最近一连串低质量的IPO、SPAC和ARK Innovation ETF(ARKK)的几乎所有持股,从2020年的市场领先者翻转到2021年的市场落后者。

繁荣变萧条

罗斯报告;数据来自雅虎财经

Jeremy Grantham将这种周期后期的现象描述为"信心白蚁",在进入牛市基础之前侵蚀牛市的外部。在2021年的大部分时间里,资金从这些投机性股票转移到了蓝筹大盘股的领头羊,尤其是FAANNG(Facebook、亚马逊、苹果、奈飞、英伟达、Alphabet等)股票。

但是,对于多头来说,这是一个令人不安的迹象,“信心白蚁”现在已经进入了以前的超级大盘股市场巨头,首先是奈飞。

在其最新的收益报告中公布了对未来订阅增长的疲软指导后,奈飞在一天内下跌了20%以上。该股现在从最近2021年11月的高点下跌了50%以上。

奈飞崩溃

罗斯报告

在过去的几周里,我们看到抛售压力已经悄悄地进入了其他一般股票。最明显的是,中坚力量亚马逊(AMZN)的股价现在比其近期高点下跌了25%,尽管有任何真正有意义的基本面消息。

前任巨头的这种恶化是迄今为止最大的指标,表明游戏已经改变,牛市已经到了最后的阶段。我相信苹果(AAPL)可能成为下一个被干掉的市场巨头。

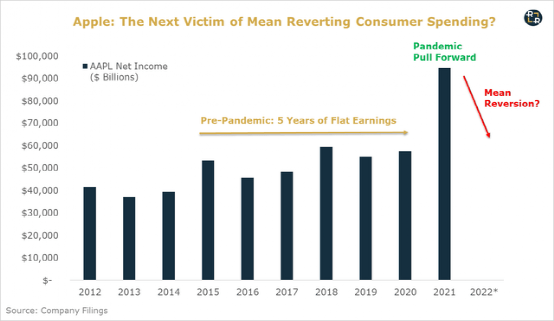

08

苹果公司显然是最大的大流行赢家之一,因为刺激资金加上在家工作的热潮推动了对该公司iPhone、平板电脑、电脑和服务的全面需求。苹果的净收入几乎翻了一番,从大流行前的500多亿美元增加到2021年的1000亿美元。

苹果公司的收益

罗斯报告;数据来自公司文件

早在12月中旬,该股的市值大约为3万亿美元。这反映了30倍的估值倍数,我认为这可能是盈利的峰值。到目前为止,这个赌注已经得到了回报,但苹果的下行空间可能还有很大。

即使在最近的市场动荡之后,今天的股票交易市盈率也接近26。这似乎不是一个疯狂的高估值,但请记住,这是根据创纪录的消费狂欢所带来的收益来衡量的,这可能意味着在未来会有很大的逆转。

事实是,苹果主要是一家硬件公司,受制于更广泛的消费者消费模式以及围绕新iPhone产品推出的周期性。如果消费者支出受到打击或买家不相信最新的iPhone型号提供了足够的新功能来证明升级的合理性,这对苹果来说是个大问题。

早期的迹象表明,苹果可能面临对其新的iPhone 13的需求不足。根据一些说法,新的手机型号比前一个型号提供了一系列相当低调的功能升级。我们可能会在2022年发现,消费者已经筋疲力尽,不愿意购买新的基本型号iPhone 13。

苹果已经对新的iPhone 13型号的前景发出了警告,包括部分由于消费者需求比预期的要低,而将产量降低1000万台。

因此,苹果投资者的问题变成了:如果该公司在2021年享受了一次性的需求拉动,这为2022年的均值回归创造了条件,那会怎样?

如果该公司的净收入在2022年下降到750亿美元,而投资者决定他们不想支付超过15倍的收益,与历史平均水平一致,那该怎么办?在这种情况下,股价可能比目前的水平下跌50%以上,甚至不需要非常极端的情况。

最后,从任何单一股票来看,更广泛的宏观形势应该给投资者足够的理由在进入2022年时采取谨慎的立场。

END