京东财报后暴涨14%,用户持续增长,收入向“阳”而生

美股研究社,一个专注研究美股的平台,专业的美股投资人都在这。想了解美国股市行情、美股开户、美股资讯、美股公司;想获得一手美股重磅信息;想加入美股交流社群,敬请关注我们吧。

1747

2021-08-24 22:02

2021-08-24 22:02

1747当然,放眼国内今年的整个电商板块,

至少京东投入了,还能让收入增长。

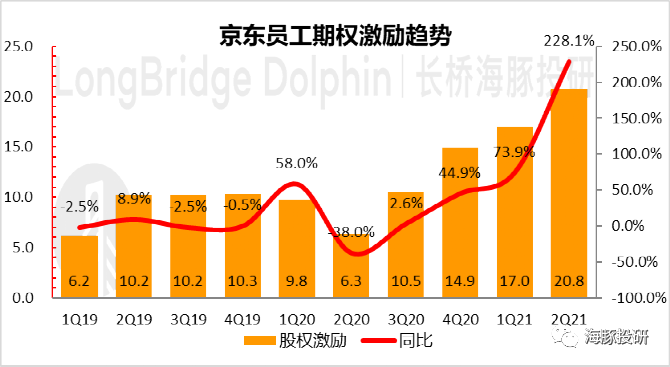

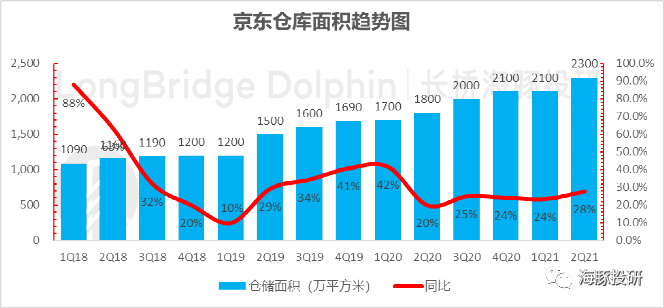

撒给用户/商户,指向同行竞争恶化; 撒给员工,大概是响应号召,带动员工共富(具体见下文分析); 物流投入,人群下沉。

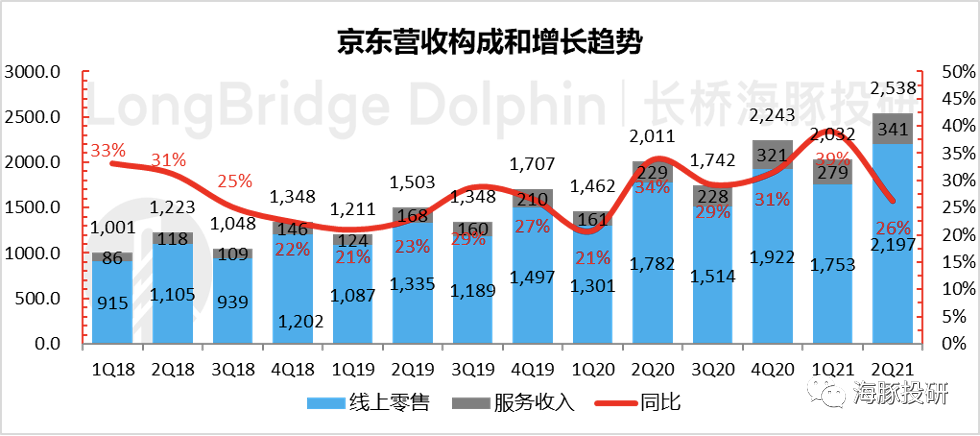

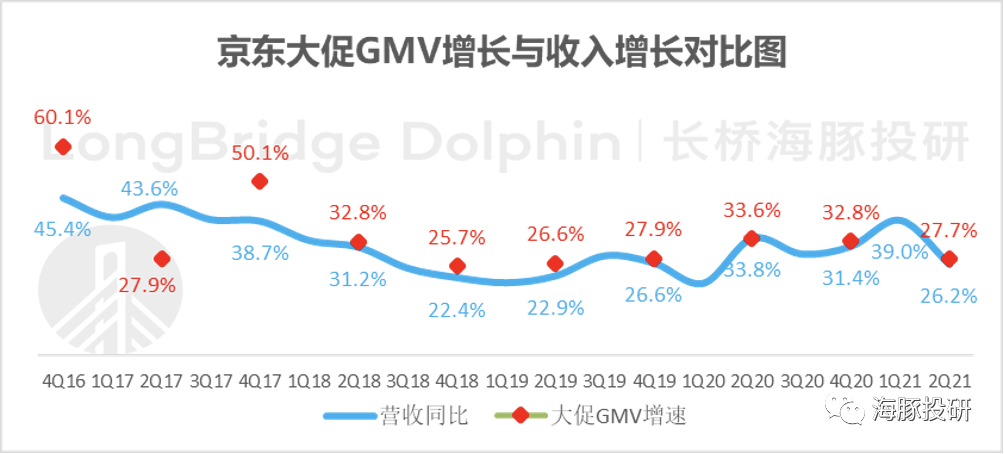

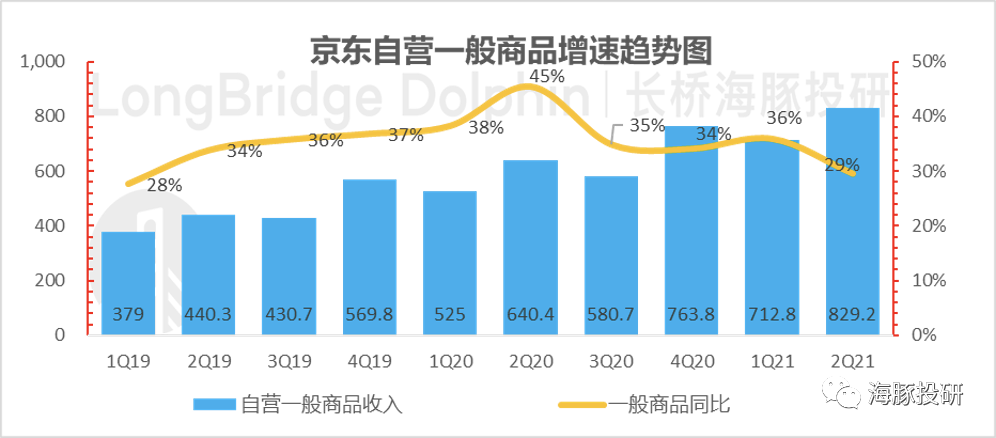

毫无意外,收入再超预期

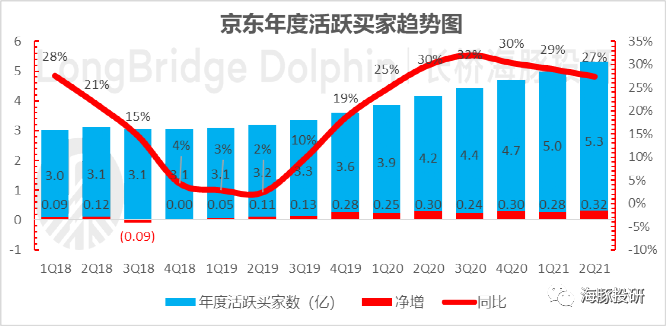

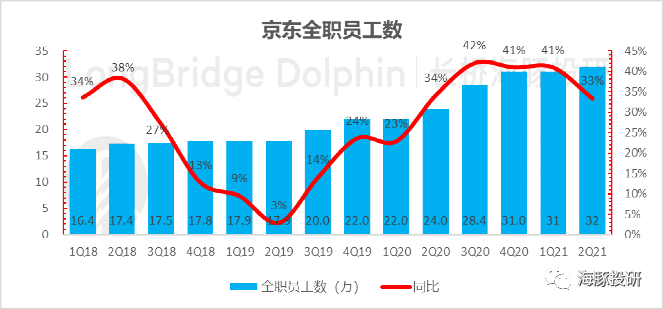

用户持续高增长

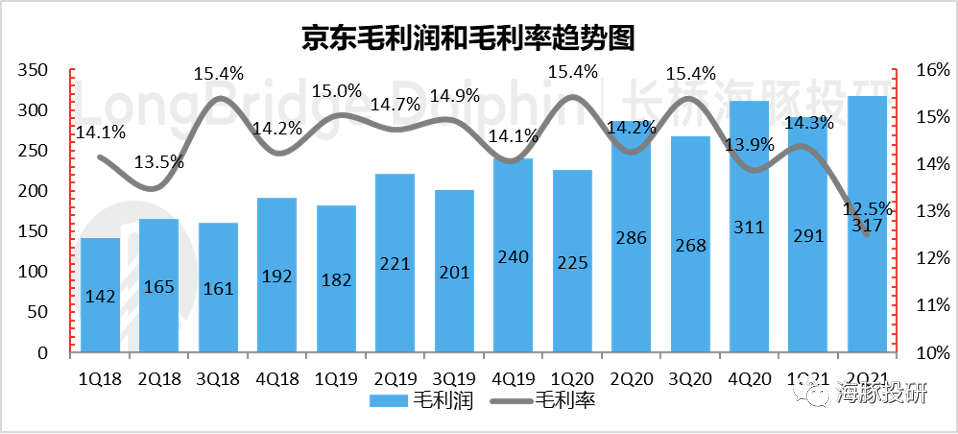

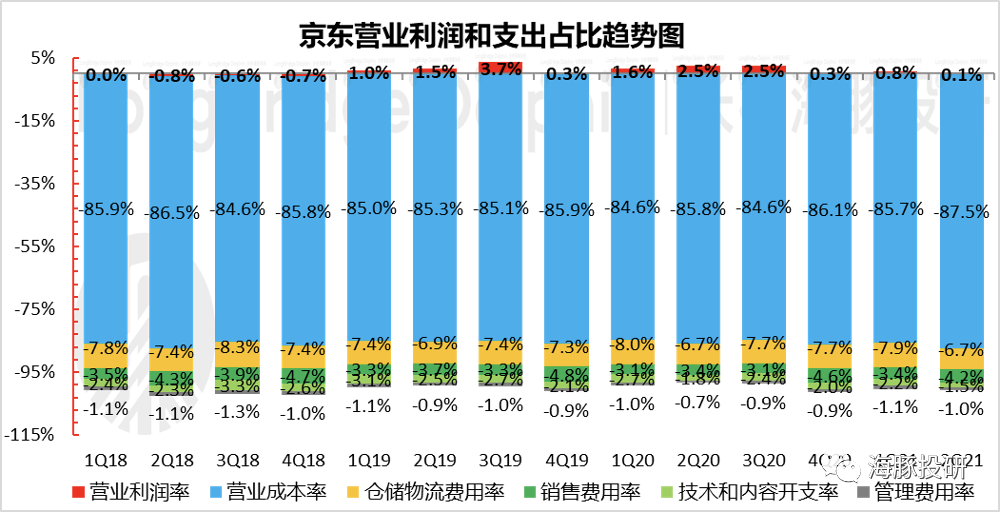

利润表现全面“深蹲”

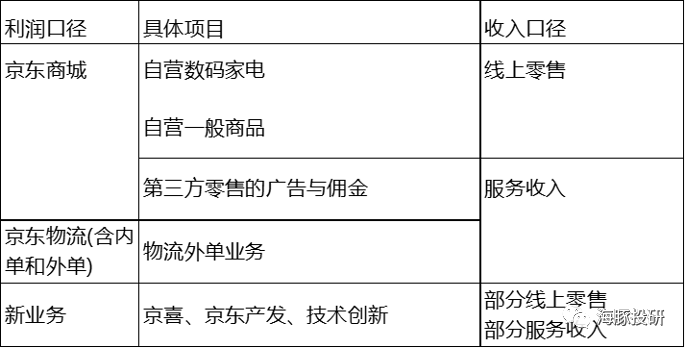

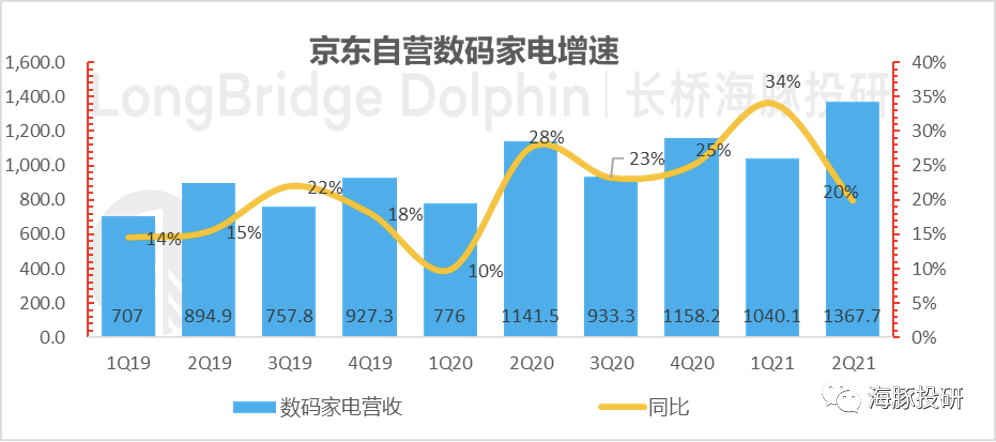

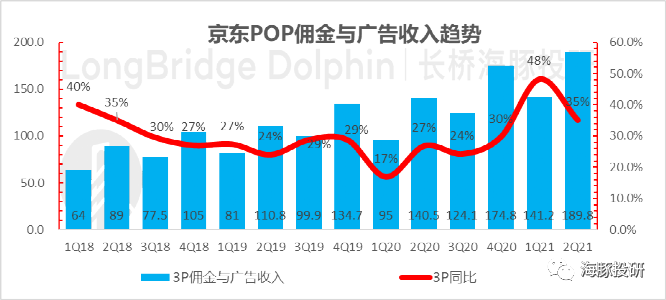

分项业务:

除了核心零售,其余比的是谁亏得更凶

最新热门报告作者标签

美国11月零售额增长超预期,在线销售回暖推动复苏AMZ123获悉,12月17日,据外媒报道,11月美国消费者支出表现强劲,零售额环比增长0.7%,在线销售额增长1.8%,推动整体市场从10月的低迷中反弹。根据美国人口普查局的数据,11月整体零售额达到7246亿美元,环比增长0.7%,同比增长3.8%,超出分析师预期的0.6%。尽管“网络星期一”被推迟到12月,但节日季的提前促销显著提振了在线销售额,环比增长1.8%,成为零售额增长的亮点之一。此

DHL升级亚太地区物流网络,运输量同比增长6%AMZ123获悉,近日,DHL发布了最新的全球物流跟踪报告。DHL在过去一年大力增强了其在亚太地区的航空网络和地面设施,以应对新兴贸易需求和传统旺季高峰期的挑战。与2023年和2024年前9个月的数据相比,DHL在亚太地区和其他大洲之间运输的国际货运量增加了约6%。为了应对这一需求,DHL在多个关键地区进行了投资和物流网络升级。在东南亚,DHL升级了位于新加坡樟宜机场的南亚枢纽,通过引入新型X射线

24年印尼电商交易额增至487万亿印尼盾,Tokopedia直播购物提升销售AMZ123获悉,近日,根据印尼贸易部的数据,印尼电商交易额在2023年达到了453万亿印尼盾,预计2024年将增至487万亿印尼盾。同时,电商平台的用户数量持续增长,2024年预计将达到6565万,比去年增长了11%。数据显示,2024年,Tokopedia和TikTok通过ShopTokopedia,使中小卖家的收入在一年内增加了95%。在Tokopedia和ShopTokopedia这两个平

Shopee印尼站双12带动多品类热销,订单增幅最高达18倍AMZ123获悉,日前,据外媒报道,Shopee印尼站12.12促销活动期间多个品类迎来爆发式增长,订单增幅最高达18倍,显示消费者对年终购物节的热情高涨。据了解,服饰类成为此次活动期间的亮点之一,女式上衣和箱包位列最受欢迎品类,订单量增长7倍。开衫、衬衫和斜跨包成为消费者年终穿搭的热门选择。此外,面部化妆品和香水订单增长11倍,粉饼、口红和香水则成为年末庆祝活动中的常备品。家居用品需求也大幅攀升

亚马逊在比利时推出二手商品服务,支持退货商品二次销售AMZ123获悉,近日,据外媒报道,亚马逊在比利时推出了“Amazon Used”二手商品服务,允许卖家以折扣价出售二手商品和退货商品。比利时的消费者现在可以在浏览商品时查看关于二手商品状况的详细信息,商品状况包括“全新(New)”、“像新的一样(Like New)”、“非常好(Very Good)”、“良好(Good)”或“可接受(Acceptable)”,具体信息由卖家决定。这项新服务并不是首

Wildberries测试AR试用功能,提升家具在线购物体验AMZ123获悉,日前,据外媒报道,俄罗斯电商平台Wildberries正在测试一项AR功能,允许购物者通过手机查看3D家具模型,以帮助直观了解家具的外观、尺寸和风格,提升购买决策的准确性。据了解,新功能支持用户通过平台在手机上查看家居产品的3D模型,包括衣柜、沙发、扶手椅、书桌等家具。购物者可通过AR模式,利用手机摄像头将家具虚拟放入家中,查看家具与现有装饰的匹配度,并实时调整位置和角度,以获得

亚马逊新规执行后,大批运营提成腰斩!临近岁末,跨境从业者们陆续开展年终总结,复盘全年业绩,并制定明年的发展目标。但与以往能够专注于回顾年初目标、分析大促数据不同,今年亚马逊的延迟交易政策所带来的“后遗症”,似乎成为了运营们的“心头大患”。AMZ123获悉,延迟交易的情况源于亚马逊的“送达日期的付款政策”。根据亚马逊发布的政策内容,所谓的延迟交易,指的是亚马逊通常会将卖家的销售收入预留至订单送达后7天,并且有可能根据卖家订单风险和历史

跨境人的年终总结,有没有哪一条戳中你?✨🎈【年终总结】🎈✨🤔 什么?这么早就开始做年终总结了吗?🌟 对!对于绝大部分卖家来说,旺季应该已经过去了吧?🔍 那咱就一起复盘下2024这对于跨境圈来说不平凡的一年!

又一大卖终止运营!亚马逊大批listing已下架 大卖突发终止运营,这一赛道“尸横遍野”

亚马逊欧洲站公告:2025年销售佣金和FBA费用更新AMZ123获悉,12月16日,亚马逊欧洲站发布公告,针对2025年销售佣金和FBA费用进行一系列调整和优化。根据公告,FBA配送费用和等级变更将自2025年2月1日起生效:①将降低英国、德国、法国、意大利和西班牙站点的包裹和超大件商品的平均FBA配送费用。②大件商品的尺寸分级将从28个减少至17个,并引入按每公斤增量计算的固定费率,优化费用结构。③将调整英国、德国、法国、意大利和西班牙站点的信封

亚马逊运营新规落地,卖家必须立即整改!临近年底,除了热销旺季带来的订单狂潮,亚马逊的新规频发也让卖家们倍感压力。这不,亚马逊美国站刚刚宣布了一项重要更新,对杂货、宠物用品、婴儿用品以及健康与美容品类中的捆绑销售提出了更加严格的要求。亚马逊新规亮点解析品牌一致性是关键亚马逊明确规定,所有捆绑商品必须保持品牌一致性,确保捆绑包中的产品来自同一品牌或拥有授权。比如,某宠物用品品牌Seasain的产品符合要求,但如果将Seacat品牌的商品混

亚马逊12月已封锁发货窗口,卖家如何应对?年底了,旺季销售火热的同时,跨境电商的物流压力也逐渐逼近爆发点!近期,亚马逊美国站宣布了一项“大动作”:2024年12月15日至12月31日,全面封锁配送中心的交货窗口,让不少卖家心里一紧。这波限制是怎么回事?根据官方公告,受假日高峰期爆仓风险的影响,亚马逊针对所有美国配送中心采取了严格限制。封锁期内,配送中心将暂停接收新创建的货件,直到2025年1月1日恢复正常运作。不过,好消息是,这次封锁并非

亚马逊广告单占了总订单的55%!怎样才能让我的自然订单多一些?为什么同事的广告只花一点点,总单量却比我多这么多呢?匿名用户我的C位广告单占了全部订单的55%左右,请问有什么办法可以增加自然单量呢?十八线小县城的小小卖公司:产品上架一年多了,单单看广告表现的话还不错,广告转化还行,ACOS在10%-20%,一共开了6组广告;其中广告A是核心关键词的广泛匹配,广告B是出单关键词的广泛匹配,广告C是出单词的精准匹配,广告D是自动广告的紧密匹配,广告E是自动广告的宽泛匹配,广告F是商品投放(选了自动广告里对应出单的A

特朗普与TikTok CEO会面,或将撤销禁令TT123获悉,近日,据外媒报道,面对即将实施的美国禁令,TikTok首席执行官周受资于美国时间12月16日与候任总统唐纳德·特朗普在海湖庄园进行了会面。尽管会谈内容尚未对外公开,但此次会面似乎表明特朗普同意以某种方式撤销即将生效的TikTok禁令。特朗普曾在2020年试图禁止TikTok,但在今年的美国选举期间,他因公开表示支持TikTok而获得了许多年轻选民的支持。这次会面似乎也是他态度转变的

Temu蝉联美国App Store年度下载量榜首!TikTok位居第三AMZ123获悉,12月16日,据外媒报道,根据苹果发布的App Store热门应用和游戏榜单,Temu再次成为美国下载量最多的免费应用。据了解,Temu自去年超越TikTok登顶榜首后,今年继续保持领先地位,显示出其在电商市场的持续影响力。Meta旗下的Instagram Threads下载量位居第二,自2023年排名第三后取得了显著提升。而TikTok受限于美国潜在禁令,排名滑落至第三。紧随其

亚马逊送广告折扣券了,不嫖白不嫖!接档黑五网一,亚马逊广告开启福利模式!亚马逊广告在圣诞节前夕在美国站狂撒商品推广广告折扣券(50美金),每位美国站点中小中国卖家都有资格参与!!虽然不多,但是不嫖白不嫖,想要成功薅到这波羊毛,就必须提前掌握奖励发放规则,以下是关于此次广告折扣券的全部信息!1、奖励活动时间:从2024年12月15日起至2025年2月22日(以下时间及日期均以“太平洋时间(UTC-8)”计时)。2、奖励领取核心条件:

《2024年东南亚新能源应用产品电商行业市场洞察报告》PDF下载东南亚是全球能源需求最旺盛的地区之一。根据国际能源署(IEA)预测,2050年东南亚地区的能源需求预计增加2倍。这主要是因为东南亚高度依赖化石燃料,未来可能面临价格波动和供应风险。因此,各国陆续出台了相关政策,鼓励与支持低碳能源转型。

《中国企业全球化运营白皮书》PDF下载2024年,当我们谈起中国企业出海与全球化的时候,我们已经有和过去完全不同的语境:一方面,“不出海,就出局”,已经成为近期一些中国出海企业的信条,他们已将出海作为企业生存发展的长期主义选择;另一方面,政府也出台鼓励中国科技企业出海的政策,出海已经成为一种新的企业时尚,少数尝到出海红利的中国企业惊讶于时局变化之快,一些企业出海不足5年就已经获得快速的业务增长,出海真的可以遇到蓝海。

《2024Q1 美国站消费者趋势报告》PDF下载大多数消费者(52%)表示他们在2024年第一季度的总体支出与去年第四季度大致相同。这与过去三年不同,因为报告第一季度支出与第四季度相似的消费者比例较低。这可能归因于2023年消费者报告通过提前购物、购买较少礼物以及采用其他节省资金的策略来减少节日支出。

《出口中东跨境电商行业洞察报告》PDF下载2023 年,全球消费需求持续转向线上,中国出口跨境电商持续增长,海外电商机遇广阔。对于中国出海品牌和卖家来说,持续挖掘新增量,在全球市场解锁新蓝海,是大势所趋。

《2024年X中国品牌出海营销白皮书》PDF下载“不出海,就出局”成为中国工商界最火的流行语之一。越来越多的中国新春伊始,企业将出海作为战略发展的重要组成部分,积极布局全球市场,寻求新的增长空间。

《政策鼓励下,看好跨境电商和海外仓发展前景》PDF下载新兴电商平台 Temu、shein 纷纷布局“半托管”模式,有望提升家具线上渗透率及海外仓需求。24 年1月,速卖通开放半托管模式。24年3月,Temu 在美国上线半托管模式,半托管模式中,商家需要负责供货、物流仓储和广告、售卖等环节。

《亚马逊消费品类趋势洞察》PDF下载 趋势洞察,预测潜力爆款

全球消费品类电商行业发展概览

全球消费品类消费趋势解读

美欧日三大站点消费品类选品推荐

《亚马逊时尚品类趋势洞察》PDF下载洞察与解读行业发展概况、全球时尚品类前沿消费趋势,为新品研发、迭代寻找更多灵感,挖掘更多爆款思路与商机。

1.介全球时尚品类行业发展概览

2.全球时尚品类消费趋势解读

Activities 活动

Item 1 of 3

千亿宝酷 韩潮正澎湃——2025Coupang卖家启动大会

乘风而动 ●·共启新篇-亚马逊2025欧日站启动大会暨旺季复盘会

e路同行,备战2025-eBay2025招商启动大会

Information 跨境资讯

跨境资讯

Group 社群

品类交流群

跨境资料

官方社区

宠物品类交流群

加入

家居品类交流群

加入

母婴用品交流群

加入

立即扫码咨询

立即扫码咨询