探索下一个增长市场,分析师认为BIGC将成下半年“顶尖创意”

美股研报精选

文 | 美股研究社

【美股研报精选】是美股研究社的最新栏目,我们会不定期对机构的研报进行解读,并且加入美股研究社的独家分析,旨在寻找那些具有长期投资价值的好公司。

本文是第9期,前两期内容可移步:

William Blair 分析师 Matthew Pfau 在最新的一篇报告中指出,BigCommerce (BIGC) 已宣布与 Mercado Libre (MELI) 建立合作伙伴关系。该分析师还指出,此公告是在 7 月 7 日宣布与亚马逊 (AMZN) Multi-Channel Fulfillment 集成之后发布的,这使商家能够通过亚马逊的服务完成订单,无论有没有在亚马逊市场进行商店销售。

Pfau 认为,这两个合作伙伴关系都符合 BigCommerce 的开放式 SaaS 战略,应该可以帮助公司的客户取得成功并增加销售额。Pfau 并补充说,鉴于公司的共享成功模式,这应该直接使 BigCommerce 受益,在这种模式下,公司可以通过商家转移来帮助客户取得成功,进入更高的订阅级别或通过合作伙伴收入分成。他预计 BigCommerce 将继续增加其合作伙伴集成,并将履行选项和添加销售渠道视为两个关键领域,该分析师维持BigCommerce“强于市场”表现评级。

在 早前BigCommerce 宣布为美国商家与亚马逊 (AMZN) 多渠道配送 (MCF) 进行新的整合后,Piper Sandler 分析师 Brent Bracelin 表示,额外的配送合作伙伴加强了 BigCommerce OpenSaaS 架构“与更大的企业品牌。” Bracelin 指出,亚马逊 MFC 集成将允许 BigCommerce 商家利用亚马逊仓库和最后一英里交付服务,他重申了增持评级,并称 BigCommerce 是今年下半年“拥有的顶级云创意”。

无独有偶,巴克莱分析师 Raimo Lenschow 则将该公司对 BigCommerce 的目标价格从 53 美元上调至 66 美元,并保持对股票的等权重评级。分析师预计美国软件的第二季度财报季将出现“积极”,终端需求继续改善,检查显示下半年管道的可见性正在改善。Lenschow 在一份研究报告中告诉投资者,这将使管理团队能够对下半年的指导提供更乐观的评论,并有助于推动当前的“恢复增长”势头。

【技术形态分析】

BIGC上个交易日收涨1.98%,在成功测试50日均线之后,BIGC最近几个交易日出现了不错的上涨信号。当前Shopify的市值已经超过2000亿美元,BIGC作为稍小的电商平台,估值应该可以得到提振。投资者应该看到,BIGC当前有一根非常明显的阻力线,一旦突破将打开新的上涨空间。

以下是报告的详细内容:

具有平台价值和可扩展性的性感业务

众所周知,电子商务正在蓬勃发展,迫使许多人在家远程工作的大流行只是推动了这种增长。电子商务是一个长期趋势,这种增长看不到尽头。BigCommerce 运营着一个 SaaS 电子商务平台,这使得该公司能够从越来越多的正在建设在线商店的零售和企业商家中获取经常性订阅收入。

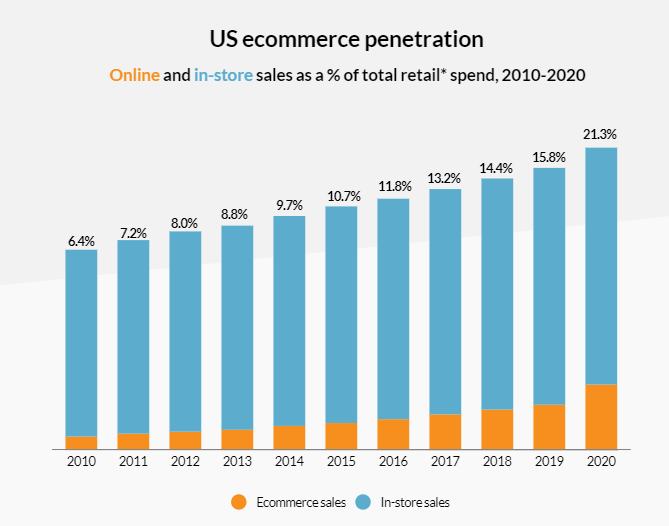

Statista的报告显示,电子商务销售额的份额在 2020 年继续上升。去年超过 21% 的销售额是在线销售,由于大流行,消费者的在线支出同比增长了 44%。

电子商务是一种将持续多年的趋势,因为客户已经习惯于在线购物(出于方便或缺乏选择),并且因为他们在大流行期间与在线零售商建立了关系。对于像 BigCommerce 这样寻求收获这种增长的平台提供商来说,在线购物是最好的选择。

该公司的电子商务平台通过为商家提供在线商店解决方案来利用这一增长机会,市场也经常将 BigCommerce 视为 Shopify ( SHOP )的小表弟。

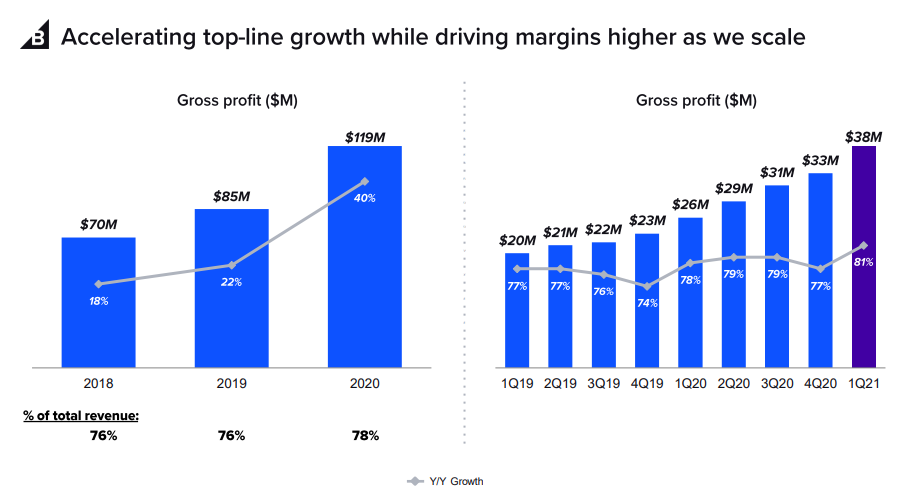

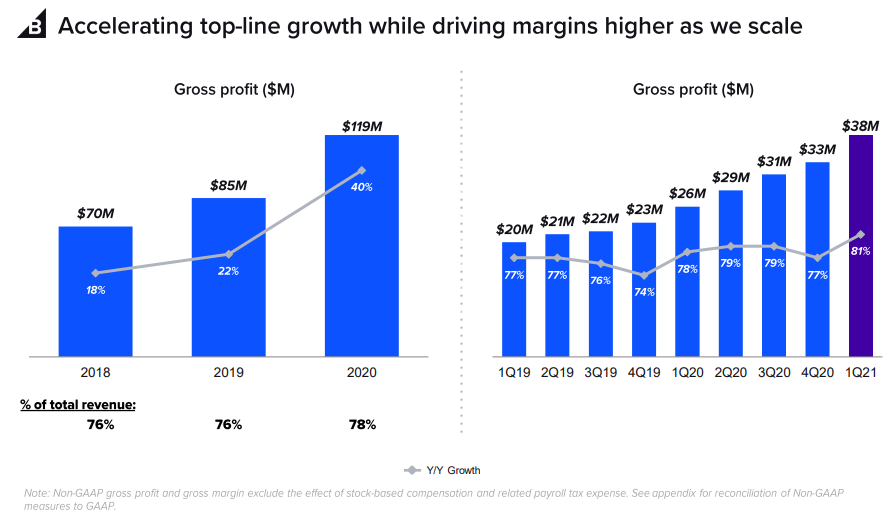

尽管规模比 Shopify 小,但 BigCommerce 在电商SaaS联盟中发挥作用,投资者不应低估这家公司的潜力。BigCommerce 2020 财年的收入达到创纪录的 1.524 亿美元,比 2019 财年增长 36%。在大流行期间,该公司的收入增长也加速至同比增长 40%。

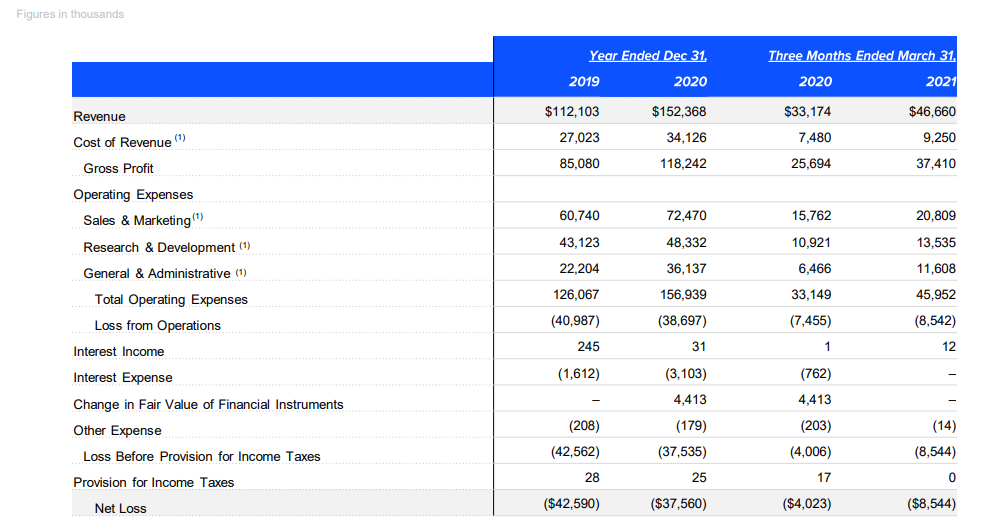

根据该公司的指导,它预计 2021 财年的收入在 1.89 亿美元至 1.91 亿美元之间,而这些销售额将损失(3455 万美元至 3333 万美元)。该指导意味着 Y/Y 收入增长 25%。BigCommerce 的价值在于它的平台,或者更好地说:它的可扩展性。

SaaS 商业模式是美丽的,因为它们可以无限扩展,几乎不需要额外客户的成本。随着 BigCommerce 扩大规模并向其平台注册新商家,该公司的毛利润和利润率有望增长。

就采用率而言, BigCommerce 在注册新商家和增加年度经常性收入方面做得很好。

BigCommerce的使命是使各种规模的企业能够通过其 SaaS 电子商务解决方案将业务转移到网上。它支持为其客户的品牌电子商务商店创建在线商店,以及他们与常规在线市场、社交网络和离线销售点 (“POS”) 系统的跨渠道连接。该公司的收入有两个来源:

1) 订阅解决方案:主要是针对企业和零售计划的每个在线商店收取的平台订阅费。

2) 合作伙伴和服务收入:这包括商家融入其市场时来自其技术应用生态系统的收入。

该公司为大约 120 个国家/地区的不同行业的约 60,000 家在线商店提供支持。虽然它没有报告自上市以来的总体客户数量,但它确实报告了年度合同价值 (“ACV”) 超过 2000 美元的帐户数量,其客户群跨越多个行业,如食品、消费电子、服装等。客户包括 Ben & Jerry's、Skullcandy、Sony、Leica、Toyota 和 Woolrich,包括跨多个地区的小型到大型企业。

最近宣布的合作伙伴关系包括与欧洲、中东和非洲地区的PayPal ( PYPL ) iZettle 和亚太地区的 Klarna 集成。该公司还宣布与沃尔玛 ( WMT )建立合作伙伴关系,旨在让卖家更轻松地访问沃尔玛市场上的在线业务。该伙伴关系将使其符合条件的美国商家能够直接在 Walmart Marketplace 上销售产品,使他们能够接触到每月访问 Walmart.com 的超过 1.2 亿独立消费者。与沃尔玛这样的行业领导者的合作是一个积极的发展,很可能使 BigCommerce 客户能够访问世界上最大、增长最快的在线市场之一,并扩大他们的电子商务足迹。

理想情况下,沃尔玛的合作伙伴关系应该会给 BigCommerce 在接下来的几个季度中带来显着的销售增长——我们将看看结果如何。

为什么 BigCommerce 是长期购买?

BigCommerce 提供软件即服务 (SaaS) 电子商务平台,允许商家在线销售其产品。简单来说,BigCommerce 是一个迷你 Shopify,为其商家提供创建在线商店的功能,以进入全球电子商务市场,收入增长也呈爆炸式增长。

BigCommerce 2018 年的收入为 9200 万美元,2019 年为 1.12 亿美元。到 2020 年,总收入已飙升至 1.52 亿美元……随着越来越多的商家加入 BigCommerce 的电子商务平台,该公司未来的收入将迅速增长。

BigCommerce 经营 SaaS 业务,这意味着商家按月订阅。2018 年订阅收入总计 7000 万美元(占总收入的 76%),到 2020 年订阅收入增长了 49%,达到 1.04 亿美元(占总收入的 68%)。BigCommerce 的合作伙伴和服务收入(非订阅收入)包括与通过 (1) 收入分享安排、(2) 技术集成和 (3) 合作伙伴营销和促销来定制在线商店相关的收入。

除了通过合作伙伴关系扩展其生态系统的机会之外,这家 SaaS 公司正在考虑在未来几年内其平台产生的毛利润大幅增加。这种增长的驱动力将是管理层非常重视的生态系统的发展。

7 月初,BigCommerce通过与 Amazon Multi-Channel Fulfillment 的新集成,使美国商家可以使用亚马逊的履行服务。这种访问承诺为美国商家提供更快的运输选择和更低的成本。7月20日,BigCommerce与 MercadoLibre ( MELI),拉丁美洲领先的电子商务平台,承诺 BigCommerce 的商户基础可以接触拉丁美洲的 1.33 亿购物者。

这两项公告都表达了管理层不断扩大 BigCommerce 服务和市场的雄心。扩大商户市场并提供对履行服务的访问使 BigCommerce 的平台对商户更具吸引力,并表明客户生命周期价值不断增长。由于大流行已经使在线商家受益,BigCommerce 对该平台的投资将推动毛利润美元增长。

电子商务平台在 2020 财年的毛利润增长了 40%,基于旨在刺激平台采用和销售的扩大服务产品,它可能会在 2021 财年再增长 40-50%。自 2019 年初以来,BigCommerce 的毛利润每个季度都以稳定的速度增长,从 19 年第一季度到 21 年第一季度,总美元贡献几乎翻了一番。

到 2021 财年,BigCommerce 的毛利润为 1.6 亿美元,销售额为 2 亿美元(毛利率为 80%)。明年 50% 的销售额增长意味着 BigCommerce 到 2022 年的毛利润为 2.4 亿美元,超过该公司今年的销售额预期!

提供对亚马逊履行服务的访问权限大大增强了 BigCommerce 平台对在线商家的吸引力。与其他电子商务平台的日益整合几乎可以保证提高净收入保留率。由于BigCommerce 过去为其商家平台添加了新的服务和集成,因此客户最终会在服务上花费更多的钱。

当前最重要的一件事,MercadoLibre与独立站建站平台BigCommerce的首次合作为BigCommerce独立站卖家打开了拉丁美洲市场。此举使得BigCommerce平台的独立站卖家能够向Mercado Libre的近1.33亿拉美消费者销售产品。同时,这也标志着Mercado Libre与北美主要电商平台的首次合作,彰显了该公司进军美国市场的雄心壮志。

“我们一直在寻找更好地为客户服务的方法,此次与BigCommerce的合作伙伴关系,使我们的客户能够轻松购买BigCommerce独立站卖家的各类产品,”Mercado Libre跨境贸易总监Jose Luis HervásFernández说,“随着电商市场在拉美的不断扩张,选择BigCommerce作为我们的第一个电商平台合作伙伴是一个重要的决定,这是一个双赢的合作,这一合作无疑能够同时帮助BigCommerce的独立站卖家进入拉美这个电商快速增长的市场。”

今后,BigCommerce的独立站卖家可以在平台轻松申请经由MercadoLibre向拉丁美洲地区销售产品。 这次合作为独立站卖家提供了一个充满发展机遇的广阔新市场。Mercado Libre将会为BigCommerce卖家提供免费货币兑换和语言翻译,独立站卖家可以专注于销售他们的产品,全心全意致力于为客户提供卓越的在线购物体验。

BigCommerce首席商务官RussellKlein表示:“我们与拉美市场间存在不可忽视的物流运输挑战、货币兑换和语言障碍,这对于跨境电商,尤其是中小型商家而言,可能是一项极具挑战性的新机遇。” “但MercadoLibre与BigCommerce的合作消除了这些障碍,拉丁美洲对我们来说是一个尚未开发的巨大市场,这一合作为我们的独立站卖家接触数百万拉美消费者提供了宝贵的机遇。”

BigCommerce 能否成为下一个 Shopify?

BigCommerce 的收入增长在大流行期间加速,该公司正在吸引更多商家,同时亏损正在缩小。我们应该会看到 BigCommerce 在 2024 财年(甚至更早)进入盈利区。

BigCommerce 和 Shopify 在同一市场的同一细分市场中运营,但两家公司并不完全具有可比性。Shopify 的市值是 BigCommerce 的 40 倍,收入是其 19 倍。

Shopify 的平台比 BigCommerce 的平台更受欢迎,因为它具有知名度,并且该公司在零售商领域拥有很大的市场份额。Shopify 还拥有比 BigCommerce 更发达的生态系统,并且正在建立自己的履行网络。Shopify 主导着零售商市场,因为它是第一家为小企业主提供在线商店的公司,并且已经盈利。

然而, BigCommerce 的增长跑道比 Shopify 更长,因为一家公司可以更容易、更快地从年收入 1.5 亿美元而不是从 30 亿美元的销售额开始扩张。随着生态系统的扩展和新商家的吸引,BigCommerce 的收入和毛利润美元增长相对于 Shopify 可能仍被低估。

具有讽刺意味的是,Shopify强大市场地位可能会推动更多的小型商家方面采用以企业为中心的 SaaS 平台,市场变得更加庞大,这会一定程度上有利于BigCommerce的增长,而 Shopify 可能仍将是非企业领域的领导者。

由于 BigCommerce 仍然没有盈利,因此该公司的最佳估值指标是 PS,由于高估值的科技和软件股暴跌,该比率今年大幅下降。Shopify 拥有更大的平台和更高的采用率,其 PS 比率比 BigCommerce 高得多。

2021 年应该是 BigCommerce 收入加速增长和毛利润强劲增长的一年。电子商务市场正在迅速扩张,BigCommerce 增加其生态系统吸引力的最新举措应该会促进平台销售。虽然 BigCommerce 的销售增长并不便宜,但该股还有更大的上涨空间。

如果 BigCommerce 的估值为销售额的 20 倍,则该股票的交易价格将接近 70 美元,从而有机会获得 50% 的上涨空间。我们的股价目标高于 65 美元的平均股价目标。70 美元的价格对 BIGC 来说也是合适的,因为它可以更公平地反映其平台潜力和扩展机会。