【今日机构评级汇总 】 野村料阿里股价短期受压仍看好云计算;东吴证券看好拼多多竞争优势和生意壁垒

今日机构评级汇总

敲重点:

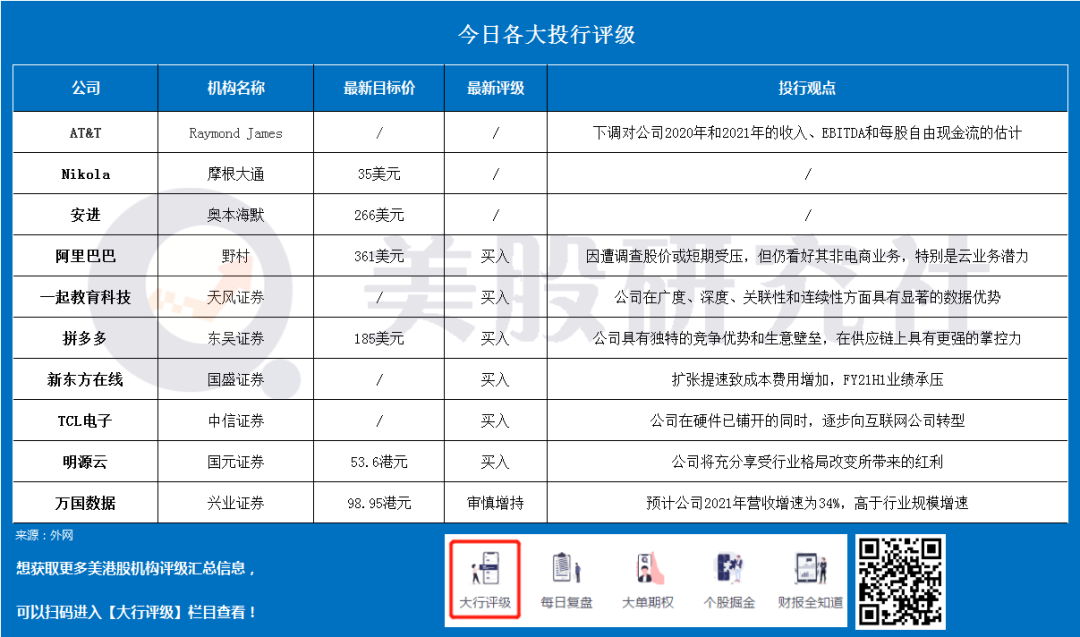

野村:阿里巴巴股价或短期受压,重申“买入”评级

东吴证券:给予拼多多“买入”评级,目标价185美元

国盛证券:维持新东方在线“买入”评级,扩张提速致成本费用增加

一、美股

Raymond James:维持AT&T的市场表现评级,下调收入预期

在AT&T第四季度报告即将发布之前,Raymond James分析师弗兰克·洛森(Frank Louthan)下调了对公司2020年和2021年的收入、EBITDA和每股自由现金流的估计,他认为其之前对媒体反弹的预期没有实现。

弗兰克·洛森表示,鉴于最近的行业趋势和发展以及COVID-19大流行的长期影响,他认为明年华纳传媒或国际业务不会反弹到COVID之前的水平。Louthan维持AT&T股票的市场表现评级。

截至美东时间12月24日美股收盘,AT&T股价下跌0.21%,报28.69美元。

摩根大通:将Nikola目标价从40美元下调至35美元

摩根大通:将Nikola(NKLA.O)目标价从40美元下调至35美元。

截至美东时间12月24日美股收盘,Nikola股价下跌8.52%,报13.75美元。

奥本海默:将安进目标价从274美元下调至266美元

奥本海默:将安进(AMGN.O)目标价从274美元下调至266美元。

截至美东时间12月24日美股收盘,安进股价报222.93美元。

二、中概股

野村:阿里巴巴股价或短期受压,重申“买入”评级

野村发表研究报告指,阿里巴巴近日因「二选一」等涉嫌垄断行为,被国家市场监管总局依法立案调查,预期阿里股价可能在短期内受压。

报告指,政府自11月起提出互联网行业垄断行为的关注,并发有互联网平台垄断指南草案,加上12月召开的中央经济工作会议亦提到将反垄断监管列为主要任务之一。

但野村仍然相信,政府将努力在监管与企业增长之间取得平衡,又指《人民日报》在上周四(24日)发表的文章中强调政府对互联网平台的支持不变。

野村表示,若「二选一」被禁止,阿里的两个主要竞争对手京东及拼多多将因此受惠,但仍看好阿里的非电商业务,特别是云业务具有巨大的未开发潜力,有可能成为新增长动力,维持「买入」评级及美股目标价361美元。

截至美东时间12月24日美股收盘,阿里巴巴股价下跌13.34%,报222.00美元。

天风证券:给予一起教育科技“买入”评级

天风证券发表研究报告称,在“校内+课外”综合模式下,一起教育科技在广度、深度、关联性和连续性方面具有显著的数据优势。该行给予一起教育科技10%的PS估值溢价即对应2021年11xPS,对应目标市值约为319亿人民币,约为50亿美金,约合26.3美元/股。首次覆盖,给予“买入”评级。

天风证券预计公司2020-22年收入分别为12.8亿、29亿、57亿,其中k12辅导收入分别为12亿、27亿以及54亿,其他教育服务收入分别为0.8亿、2亿以及3亿。我们对比港股美股目前相关K12教培公司估值,2020-21年板块平均PS分别为15x、10x。

截至美东时间12月24日美股收盘,一起教育股价下跌4.57%,报13.79美元。

东吴证券:给予拼多多“买入”评级,目标价185美元

东吴证券发表研究报告,预计2020-2022年拼多多收入分别为524.1/821.4/1138.8亿元,分别同比增长73.9%/56.7%/38.6%。归母净利润分别为-44.9/52.3/169.5元,分别同比增长35.5%/216.5%/223.9%。

东吴证券表示,公司具有独特的竞争优势和生意壁垒,在供应链上具有更强的掌控力,客单价的提升具备自然驱动力,该行根据P/GMV的估值方法给予公司2021年目标价185美元/ADR,首次覆盖给予“买入”评级。

截至美东时间12月24日美股收盘,拼多多股价上涨8.91%,报152.75美元。

三、港股

国盛证券:维持新东方在线“买入”评级,扩张提速致成本费用增加

国盛证券发表研究报告称,作为新东方集团旗下唯一在线平台,新东方在线上市后聚焦K12在线业务,通过K12大班+东方优播两大业务形态,有望持续快速成长。

公司前期大规模招聘短期内致使业绩承压,后续学生人数增长盈利能力有望逐步恢复。该行维持公司2021-2023财年归母净利润预测-13.30/-11.72/-8.90亿元。长期看好K12在线市场的成长空间及公司背靠集团的竞争优势,维持“买入”评级。

截至北京时间12月28日港股收盘,新东方在线股价上涨1.92%,报26.60港元。

中信证券:维持TCL电子“买入”评级

中信证券发表研究报告表示,TCL电子作为全球黑电龙头,具有资源、口碑、渠道等多方面优势,在硬件已铺开的同时,逐步向互联网公司转型。小幅上调公司2020-2022年EPS预 测至0.59/0.74/0.89港元(原0.58/0.73/0.88港元),当前股价对应PE为9/7/6倍,维持“买入”评级。

截至北京时间12月28日港股收盘,TCL电子股价下跌0.37%,报5.45港元。

国元证券:给予明源云“买入”评级,目标价53.6港元

国元证券发表研究报告表示,明源云为中国地产软件服务龙头地位提供商,目前市场份额排名第一,相信未来随着市场继续向头部集中,公司将充分享受行业格局改变所带来的红利。

由于目前市场对云服务企业有较强的追捧,公司成长确定性较高,该行按照分布估值法,分别按照ERP业务2020年40倍PS及SaaS业务70倍PS进行估值,得出当前公司未来市值将成长到1095亿港币,因此给予公司53.6港币的目标价,首次覆盖“买入”评级。

截至北京时间12月28日港股收盘,明源云股价上涨1.18%,报47.00港元。

兴业证券:予万国数据“审慎增持”评级 目标价98.95港元

兴业证券发布研究报告称,预计万国数据未来3年收入为58.1亿、77.9亿元和100.6亿元,考虑国内IDC行业整体的成长性溢价,参考国内行业2021年平均24倍EV/EBITDA,给予公司2021年33倍的EV/EBITDA, 对应目标价98.95港元,首次覆盖给予“审慎增持”评级。

报告称,公司站稳国内数据中心龙头。截至2020年第三季度公司运营IDC面积28万平方米,规模居国内运营商中立IDC首位,近4年公司运营面积增长CAGR为54.7%。在建IDC13万平方米,交付计划约为国内同业2倍左右,公司运营市场份额将持续扩大。2019全球云服务市场增速23%,同期国内市场增速为57%,伴随国内云服务商资本开支回暖,利好上游数据中心行业需求。

此外,根据IDC预测,中国IDC行业市场规模2021年将同比增长29%,预计公司2021年营收增速为34%,高于行业规模增速。公司在一线城市中立IDC运营机柜数供应占比超过30%,同时与核心云厂商客户的关系稳定,阿里腾讯签约占比达58.2%。截至2020年第三季度,待完成订单14.8万平方米,同比增长41.3%,过往3年待完成订单与计费订单比例平均保持在0.7以上,通过待完成订单的转化,公司收入增长确定性强。

截至北京时间12月28日港股收盘,万国数据股价下跌1.18%,报88.00港元。