Q2财报超预期股价大涨,抵制潮下Facebook如何"疫"外当上"不倒翁"?

Facebook发布Q2财报

文|美股研究社

作者|高卉卉

北京时间7月31日,Facebook对外公布了其2020财年第二季度财报。财报显示,二季度,Facebook的营收同比增长11%达186.87亿美元,超出市场预期。此外,其月活用户数、净利润也超出了分析师预期。

具体看来:

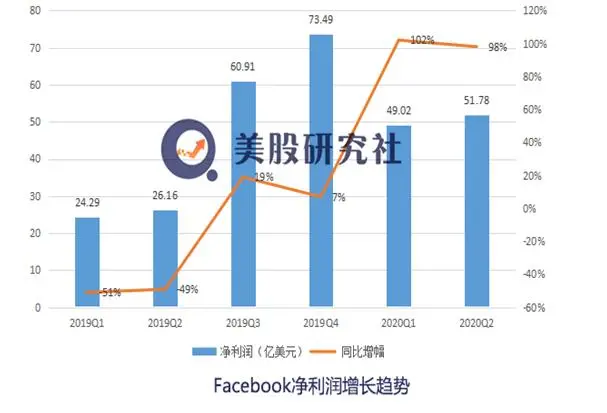

- 营收186.87亿美元,与去年同期的168.86亿美元相比增长11%,这一业绩超出市场预期的174亿美元;

- 净利润51.78亿美元,与去年同期的净利润26.16亿美元相比增长98%,高于市场预期的38.7亿美元;

- 每股摊薄收益为1.80美元,与去年同期的0.91美元相比增长98%,超出市场预期的1.39美元。

二季度,因疏于对仇恨言论的管理,Facebook遭到大量广告商的抵制。尽管如此,Facebook二季度的广告收入依然增长了10%,这也是为何Facebook能否在广告抵制潮中依然实现营收超预期的原因所在。事实上,广告收入几乎占了Facebook二季度的全部营收,达到了183亿美元。

在财报各项核心指标均跑赢预期的前提下,财报公布后,直接刺激Facebook的盘后股价大涨6.5%,现报249.75美元。

图源:雪球

近期,Facebook也一直动作不断,在社交电商、短视频等领域疯狂试水,这些举动也受到了市场的看好。不过, Facebook也并不是没有焦虑,营收增速的放缓、营收来源过于单一的现状,并不是一件好事情。

着眼于这份最新财报,Facebook能否让投资者们get到一些值得期待的新增长点?

用户数持续大增

这或许只是个"疫"外伪命题

对于社交平台而言,用户数就是流量价值的体现,我们先来看一下二季度Facebook用户数上的相关数据:

- 2020年6月,Facebook每日活跃用户人数平均值为17.9亿人,比去年同期的15.9亿增长12%;

- 截至2020年6月30日,月度活跃用户人数为27.0亿人,比去年同期的24.1亿增长12%;

- 包括Facebook、 Instagram、WhatsApp和Messenger等其公司旗下产品每日活跃用户人数的平均值为24.7亿人,比去年同期增长15%,月度活跃用户人数为31.4亿人,比上年同期增长14%。

二季度的活跃用户数延续了上个季度Facebook在用户数上的增长态势。不过,需要注意的是,Facebook之所以能够实现连续两个季度在用户数上的大增,这跟疫情催生的线上红利是分不开的。疫情限制人们出行后,线上涌入大量用户,这也是疫情催生线上红利的逻辑所在,这对Facebook这样的社交巨头来讲无疑是巨大利好。

但问题来了,因疫情刺激的用户大涨,可能并不会是长久之计。如果剔除疫情的因素,Facebook的用户数大概率难以实现这样的增长态势。

因为Facebook的发展轨迹会受到全球互联网用户数量的限制。目前,在美国大多数互联网用户已经在Facebook、WhatsApp,Instagram或Messenger上拥有帐户。后续想要在用户数上取得更大突破并不容易。

此外,像推特以及独角兽Snap这样的社交平台也在用户数上不断跟进。

二季度Snap的日活跃用户同比增长了17%,达到2.38亿日活跃用户,延续了snap最近每日活跃用户增长的势头,在最近三个季度中,更是创下了自2017年以来的最高同比增长率。虽说Facebook有复制它的一些功能,但snap最大的优势来自于其Z时代用户带来的增长潜力,这也是为何近期不少分析师会继续对snap高举买入大旗的原因所在。

再来看Twitter,二季度Twitter的mDAU(可变现日活跃用户)同比增长34%至1.86亿,高于分析师预期的1.76亿,这也是Twitter发布mDAU增长报告以来的最高季度同比涨幅。此外,Twitter为了拓展用户规模、提升月活数据还在不断推出新功能,比如上线语音发推功能,这在一定程度上可以最大限度的拓展和留存Twitter的用户。目前在社交媒体领域,语音这个功能是较为稀缺的,Twitter较好的把握住了这样的先发优势。

虽说Facebook不论是在日活数还是整体用户数上均领先snap和Twitter,但这些平台的发展势头,却也令Facebook感到担忧,从Facebook复制snap的功能便可以窥得一二。随着它们的不断崛起很有可能还会对Facebook的用户进行分流,即便不是如此也会令Facebook未来用户数的增长承受更大压力。

Q2广告业务上演"逆势增长"

面对持续涌来的"抵制潮"仍不宜过分乐观

财报显示,二季度Facebook的广告业务营收183.21亿美元,与去年同期的166.24亿美元相比依然增长了10%;支付及其他服务费营收为3.66亿美元,与去年同期的2.62亿美元相比增长40%。在全世界都在抵制Facebook的前提下,它却保持了逆势前行的姿态。

不得不说,作为社交巨头的Facebook这条广告业务的护城河够宽也够深。Facebook也放出豪言,预计第三季度的广告收入增长速度也将超出华尔街预期。

尽管如此,但仍不宜过分乐观。本身Facebook的广告营收增速已经处于下行通道,而且目前市场对Facebook的广告抵制运动还在愈演愈烈,相继有不少大型企业也加入这一行列。其中,不乏联合利华、美国电信巨头Verizon、可口可乐等行业龙头。当然,可能有人会说,这些大型企业在Facebook上的广告支出并不算大。数据显示,联合利华在Facebook的广告投入超4200万美元,可口可乐在Facebook平台广告支出约2210万美元。这对每季度收入约170亿美元的Facebook广告业务来说微不足道。而且Facebook的广告营收当中,更多的是来自于小型企业。

但仍不要忘了,市场对Facebook的广告抵制运动完全还没有结束,Facebook目前的处境,可以说是四面楚歌。截止目前,已有大约1100家公司加入了抵制行动。近日,迪士尼及其子公司大幅度削减了其在Facebook和Instagram等社交媒体上的广告支出,包括流媒体服务品牌Disney+及Hulu。

根据广告情报公司Pathmatics的数据,2020年上半年,Disney+仅在美国Facebook就投放了大约2.1亿美元的广告,迪士尼或为Facebook上半年最大广告商。一旦这些大型公司长时间停止对Facebook的广告支出,Facebook的营收很有可能遭受相应的冲击。

何况Facebook还要面对近两年来营收增长一直在走低的事实。数据显示,2016和2017年他们的营收增长幅度分别为54%和47%,2019年连续四个季度的营收增速都低于30%。据S&P Global预计,2020年Facebook的增速将进一步放缓至21%。本季度,Facebook 11%的营收增速虽然超出了市场预期,但却创下了上市以来的最慢增速。

实际上,这也是Facebook业务单一弊端的体现,摆脱单一的广告营收模式、探索更多的营收路径是摆在Facebook目前迫在眉睫的难题。

"电商+短视频"成时下"热风"

Facebook能否乘风更上一个台阶?

虽说Facebook作为全球社交电商的巨头手握顶级用户数和流量,但背后的焦虑却正在凸显。Facebook先后在硬件、金融支付等领域均有涉足。今年以来,由于疫情的原因,全球范围内刮起了电商、短视频热风,Facebook也按捺不住开始如火如荼的布局起来。

1、 Facebook的Shops 可能会讲一个社交电商新故事

今年5月份Facebook推出了帮助小企业建立网上商店的"Shops"功能。通过这项服务,美国消费者可以在Facebook、Instagram、Whatsapp等一众"脸书全家桶"应用上进行购物。消息一出,Facebook股价在当天涨幅超6%,一度触及230.75美元的历史高点,顺利破顶。可见,二级市场对Facebook做电商较为乐观。

就Facebook庞大的用户基础而言,做社交电商不失为一个好选择。而且Facebook还与其他平台如Shopify, BigCommerce 和WooCommerce等专注服务DTC品牌的电商平台均有合作关系。近日,Facebook Shops还进入了韩国市场,与韩国电商平台Cafe24展开了合作。Facebook凭借这些平台可以更快的吸引更多品牌以及零售商来入驻、吸引大量用户来平台购物。

基于目前Facebook的用户基础,这样一个拥有庞大用户规模的数字经济体,进入价值万亿美元的新市场,是极有可能在电商领域带动更多流量变现的,未来的想象空间巨大。从国内拼多多的崛起路径以及同样作为社交巨头的腾讯也在不断涉足社交电商的举动,便可映射一二。

德意志银行就曾认为,在交易和广告收入的共同驱动下,Facebook Shop可能会带来高达300亿美元的营收机会,极有可能将从亚马逊、Shopify、eBay、Chewy等诸多顶级电子商务公司手中切走相当大的一块蛋糕。

2、TikTok遇挫、短视频机遇来袭 Facebook胜算几何?

Facebook计划下个月推出Reels,是Facebook进军短视频市场的最新产品,旨在直接挑战TikTok日益增长的市场地位。

实际上,自从2018年以来,Facebook就在考虑谋划替代TikTok。据知情人士透露,Instagram已经向TikTok的一些最受欢迎的大V开出了极诱人的价格,其中,给一些大V的费用可能将达到数十万美元。从Facebook 斥重金招揽TikTok内容创作者的举动来看,Facebook这次是下了决心,想要在短视频市场弯道超车,拓宽自身在营收渠道方面的布局。

之所以要瞄准TikTok,也是觊觎其迅猛的发展势头。要知道今年一季度,TikTok下载量大幅攀升,达到了3.15亿次下载,超过Facebook、Instagram、Snapchat和YouTube等海外社交巨头的同期下载量,成为全球同期下载量最高的移动应用。

用户数飙涨的直接好处是,可以吸引更多的广告主。根据Sensor Tower去年的报告,TikTok在2019年营收利润到达了1.76亿美元,占其累计总收入2.47亿美元的71%。而美国是中国之外最大的市场,2019年收入3600万美元,TikTok的吸金能力怎能不让Facebook眼红?

当前,TikTok在海外地区遭受打压,无疑为Facebook提供了更好的发展机遇。一旦Instagram的Reels走红,Facebook势必会吸引一大批用户以及增加用户停留在Facebook上的时长。这样一来,带动Facebook广告营收的增长也会是大概率事件。

不过,需要注意的是,谷歌旗下Youtube也将于年底前推出短视频应用Shorts。据Sensor Tower的报告,今年第二季度全球收入短视频应用中,YouTube位列全球流行排名榜首,用户支出约1.38亿美元,是去年同期的两倍。

同时,还免不了要与Twitter和snap在短视频领域上演狭路相逢。据悉Snap公司的子公司Snapchat正在测试一种新的用户体验,类似于视频分享平台TikTok在其平台上提供的公共内容;Twitter也聚集了美国短视频领域的不少流量。

虽然海外的短视频跟国内短视频平台百花争艳有所不同,但也是一个巨头混战的江湖,Facebook能否像复制Snapchat核心功能Stories一样来复制TikTok的短视频发展势头,仍然有待于市场的持续验证。

但至少我们可以预测的是,在Facebook一系列布局的前提下,势必会令其在成本方面支出更多。二季度,Faceboo的总成本和支出为127.24亿美元,与去年同期的122.60亿美元相比增长4%,占总营收比重达68%,且相较于今年一季度的118.44亿美元环比增长6%。长期以往的话,是有可能限制其利润率增长的。

不过,总的来讲,Facebook在既有的巨大用户规模上开拓社交电商+短视频的新玩法,仍然是一个值得市场期待的故事。美股研究社也将持续关注其接下来的走势。