线上助力Q2营收增长,一条腿走路的eBay能否再现荣光?

轻装上阵的eBay能否重回巅峰?

文 | 美股研究社

7月28日美股盘后,全球线上拍卖购物平台eBay (NASDAQ:EBAY)公布了截至2020年6月30日的第二季度财务业绩。财报发布后,股价盘后累计下跌3.28%,达54.40美元。整体来看,第二季度表现亮眼,而股价不涨反跌可能与当天大盘表现欠佳有关。

(图源:雪球)

以下为近期核心数据表现:

那么,结合近期表现来看,此次财报中有哪些数据值得深入挖掘?

交易收入激增

广告疲软拖累营收增长

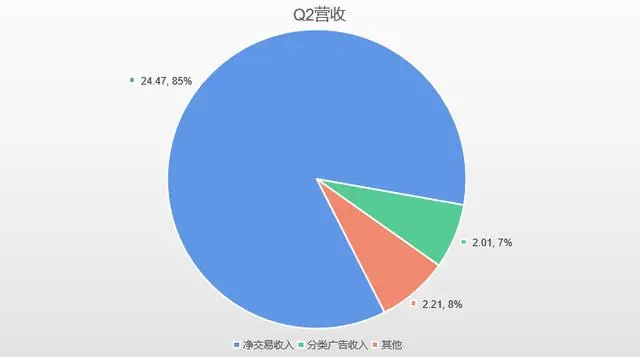

eBay作为目前全球最大的电商平台之一,其总营收由净交易收入和分类广告收入等构成。其中,净交易收入在平台中的买家和卖家之间交易时产生的流量费。

在第二季度中,eBay在净交易收入上的成绩成为一大吸睛点。财报显示,第二季度净交易收入为24.47亿美元,较去年同期增加29.68%,较上一季度增加28.8%。不难发现,无论是同比或环比均有着不错的成绩。

究其原因,或许与eBay平台自身优势及疫情的加持有关。进入门槛较低,品类和交易方式更加灵活和多元化,面对的受众更广。在全球封锁限制出行的大背景下,由于自身平台的优势,eBay便受到了众多个人必需品零售实体卖家的青睐。而那些非生活必需品的实体店如玩具、服装店同样无法营业,纷纷涌向eBay继续营业。

从销售有关的数据中也可以看出,财报显示,第二季度总GMV为271.35亿美元,较去年同期增加26.3%,较上一季度增加了27.64%。总成交额的大幅上涨使得eBay在交易中获得了大量的流量费。

疫情下电商整体业绩在第二季度均表现不错,这对eBay的电商业务自然有着推动作用。据美国5月数据,电商销售额同比增长了92.7%。而4月和5月的总和占所有零售额的22%,远高于2019年的11%。整个季度的电商销售额一直维持高位。Visa近期也发表一份公告,第一次使用电子商务的人更多了,在美国,持卡人使用电子商务的数量比疫情前增加了至少30%。

在行业利好下,公司结合自身的一些优势在电商上表现优异,但可惜的是,第二季度分类广告收入表现却有些不尽人意。财报显示,第二季度该部分收入为2.01亿美元,同比下滑25.83%,环比下滑19%。而从连续几个季度来看,该部分收入增长持续呈现疲态。

实际上,分类广告的收入多来自于全球市场上的汽车经销商。疫情对汽车销售的冲击无疑是巨大的,已无须多言。汽车经销商甚至是其他的线下商业都在压缩成本,自然地,eBay更加难以从此获取收益。2019年开始,广告业开始显露疲态,而且全球数字广告被谷歌、Facebook等抢去了大多数市场份额,eBay在一块的日子并不好过或许也在情理之中。

总的来看,分类广告业务反而制约着营收的增长。第二季度广告收入颓势愈加明显,而第一季度的交易收入被相对较差的分类收入下降所抵消,最终营收为23.74亿美元,同比下降1.62%。这样来看,或许两条不同业务并行的发展策略并没有为其带来更多的收益,反而拖累了整体营收增长。

剥离广告业务

ebay未来轻装上阵

值得称赞的是,eBay正在积极地对分类广告业务做出改变。近日,eBay宣布,将以92亿美元的价格将其业务出售给挪威集团Adevinta。随着此次出售尘埃落定,意味着公司的重心将彻底回到交易平台。

回顾过去,分心多个业务并未给公司带来正面影响。首先,近几个季度广告业务表现不佳已不用赘述。值得一提的是,非核心业务出现这种情况并非首次,曾经作为公司收入来源之一的票务业务一直业绩平平,最终被公司出售给瑞士票务提供商Viagogo。

分心业务没有带来正回报,公司投资人便在持续给压力,催促管理层做出业务改变,这在一定程度上加快了公司的业务调整。目前管理层开支执行“back to basics”计划,将业务重心回归线上交易平台。

而在此次协议完成后,eBay能够获得约25亿美元现金,这在短期内对稳住公司发展起到了重大的作用。

首先,充裕的现金可以加速对核心电商业务的发展,加快数字化转型。公司已做出多项创新,如创建“管理式”目录、发展管理式支付服务和“管理式配送服务”,未来还将进一步创新优化,充裕的现金自然必不可少。就管理式支付服务来说,截至第二季度末,eBay为美国和德国的近4.2万名卖家处理成交额约47亿美元,节省交易费用达1700万美元。未来利用新的资金在数字化上加大投入,将进一步提高客户在电商业务上的体验。

其次,资金会用于股票及时的回购,短期内对公司也有一定帮助。此前出售StubHub的资金,该公司在本季度就回购了价值40亿的股票。这其实向市场释放了积极的信息,有利于短期内稳定公司的股票价格。

待出售分类广告业务完成,再加上去年剥离票务业务,未来只剩下核心业务的eBay将会是卸下包袱一身轻。那么轻装上阵的eBay以后还能重现当年的荣光吗?

只剩核心业务的eBay

乘电商东风未来股价能否增长?

在目前电商行业的风口之下,许多公司将迎来增长势头。2019年,中国的电商渗透率是36.6%,而美国的电商渗透率仅10.7%。目前来看,中美两大地区在电商领域仍有巨大的增长潜力,意味着eBay等在电商领域能有很大的想象空间。从非典时期过后,电商领域仍维持着良好增势来看,疫情后的电商红利可能依然存在。

就eBay而言,目前越来越多的新卖家和买家开始加入,用户数量和用户活跃度将为其拓展电商业务奠定良好基础。第二季度,活跃买家的数量为1.82亿,同比增长5.2%,环比增长4.6%,活跃的买家正在加速增长。其中,自2020年3月以来,该平台增加了成千上万的小企业卖家,4月和5月增加了大约600万新买家。

除了电商业务具有可持续发展性外,公司内部管理层也是动作频频。自疫情危机爆发以来,eBay聘请了沃尔玛电子商务的首席运营官作为新的首席执行官,并加强了针对小型企业的Up& Running计划。针对管理层,Seeking上的分析师也表示,如果公司发展战略能与当前的电商业务需求想结合,并获得高效地执行,能给予股价增长很高的预期。这样来看,市场对于管理层充满着期待,若管理层能够把握住机会,股价未来迎来上扬或许并非难事。

此外,尽管有疫情影响,公司早提出了2020年整年的业绩指引,而且一直在上调季度业绩预期。可见,公司对未来增长有着足够的信心,对股价也有一定的提振。

不过,eBay面临的竞争压力同样不容小觑。今年5月,在电商领域不断发力的沃尔玛成功完成了对eBay的超越,以5.8%的市场份额登上美国电商第二的位置,而eBay市场份额则滑落至4.5%,屈居第三。其老对手亚马逊,则以38%的份额高居榜首。显然,它们都会是eBay未来在电商领域的强敌,而且最近独立站巨头Shopify的强势杀出,未来公司所面临的竞争远比之前激烈。

结语

结合eBay大周期的技术形态,目前股价处于多年难以突破的阻力位置附近,短期可能存在回调风险,现在可能并非介入时机。从长期来看,自上市以来价格低点逐渐在抬高,若股价突破瓶颈,未来仍不失上涨潜力。

此外,德意志银行前段时间将eBay评级从持有上调至买入,贝尔德重申评级为买入,并上调目标价格为59美元。这样看来,eBay或许还有不小的上涨空间。

总的来看,疫情下的eBay迎来电商风口下的强劲曙光,但仍有风险值得注意。在面对竞争对手时,未来只有单一业务的eBay能否继续扩大优势仍是未知数。而在剥离业务后,如何将获得现金合理利用,将会是eBay接下来要思考的问题。