处于十字路口的腾讯,向左还是向右?

作者 | Stock Metal Investment

编译 | 华尔街大事件

摘要>>>资本配置是腾讯相对于其他大型科技巨头的最大优势。

腾讯的业务非同寻常,在过去有着许多宽阔的护城河。然而近期,这些护城河正在被侵蚀。

01

公司业务板块概述

首先,让我们简单介绍一下腾讯的业务板块,主要分为四个部分:

1、增值服务(占第三季度收入的52 %,为752亿元人民币)

2、在线广告(占第三季度收入的15.8%,为225亿元人民币)

3、金融科技和商业服务(占第三季度收入的30 %,为 433亿人民币)

4、其他(不到第三季度收入的1 %,为 14亿人民币)

增值服务包括社交网络,即拥有超过12亿MAU的微信和拥有5.74亿MAU的QQ,以及它的国内和国际游戏。其中微信App的护城河很宽,因为我国亿万人的生活都围绕着这个应用。并且腾讯许多的其他服务都集成到了微信中,尤其是小程序享有广泛且不断上升的知名度和盈利能力。

增值服务还包括受到打击的游戏业务,在去年,国家新闻出版署下发了“史上最严”防沉迷规定。虽然这项规定对收入影响不大,因为绝大多数游戏收入来自成年人。然而,这对于腾讯来说,仍是一个不利的发展。

腾讯的在线广告业务正在运用他们的社交媒体平台来销售个性化的广告空间。这项业务的大竞标者之一曾经是在线教育行业。同样,这些收入下降主要是由于“双减”政策。

金融科技和商业服务部门包括微信支付,服务于数亿人和企业。这里的业务服务包括腾讯云产品,以及许多不同的服务,如IaaS、PaaS、SaaS(比如腾讯起点CRM)等。除此之外,腾讯还提供类似微软办公套件的商业软件,以及视频会议软件等服务。

02

资本配置作为差异化因素

现在我们谈谈腾讯相对于其他大型公司的最大优势:资本配置和投资。

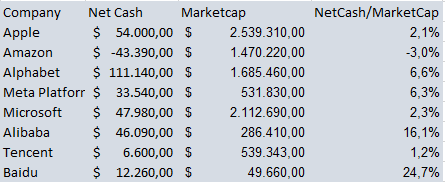

大盘股净现金市值比(来源:作者)

在上表中,我们可以看到,除了腾讯和亚马逊(AMZN),所有大盘股和大型科技公司目前都有大量的现金储备。虽然这些企业都有大量产生现金流的经营业务,但他们不能有效地将其利润进行再投资。

举个例子,Alphabet(GOOG、GOOGL)在2021年花了500亿美元进行股票回购,目前仍有1110亿美元现金,赚取0%-1%的利息。如果只有一半的资金可以有效投资,比如保守的7%,这将意味着Alphabet额外增加38.85亿美元的收入。

从长期来看,一家公司的优异表现很大程度上来自于明智的资本配置。在威廉·桑代克的书《商界局外人》中可以找到一个很好的案例研究。桑代克谈到了八位不同的首席执行官通过聪明的资本配置取得了显著的优异表现。

亚马逊之所以能够投入如此多的资金,甚至拥有净债务,是因为与其他科技公司相比,他们有一个资本更加密集的商业模式。特别是,仓储和物流通过资本支出消耗了大量现金流,仅2021年亚马逊的资本支出总额就超过610亿美元。

腾讯设法有效地分配他们的资本,将其投资于上市公司和私营公司的股权。截至2021年第三季度,腾讯在上市被投资公司(不包括子公司)持股的公允价值约为1850亿美元,这大约是他们市值的三分之一。投资组合中的一些亮点包括5%的特斯拉(TSLA)、18%的京东(JD),以及20%的Sea Limited(SE)。

这给腾讯带来了一个不可思议的优势,因为它允许他们将巨额现金流有效地投资于高收益投资。传奇价值投资者Mohnish Pabrai最近对腾讯的两种商业模式做了一个有趣的类比,称其为“马化腾的两只火箭”:

第一个商业模式是腾讯的软件开发大军。该公司每年花费大约10亿美元雇佣新的软件开发人员,但是很难扩大规模。你只能找到这么多优秀的软件开发人员。

第二个商业模式是30个数字沃伦巴菲特,他们拿走所有剩余的现金流,在公开市场寻找天使投资和机会。

根据Pabrai的说法,第一只火箭每年产生60%的回报,而第二只火箭的年回报率仍为20%。所有这一切听起来都很神奇,但它可能被打乱。

03

最近的资本分配决策令人担忧

最近,腾讯接连出了两条大新闻:

1)在2021年12月22日,腾讯宣布向股东出售价值160亿美元的京东股票,作为特别股票股息,将他们在这家电子商务巨头的股份从约17%降至2.3%。

2)在2022年1月4日,腾讯宣布出售价值30亿美元的Sea股份,将其持股比例从21.3%减少至18.7%。收益由公司以现金形式持有,所有剩余股份都转换为无投票权股份,这实际上放弃了对SE的所有影响力。

我发现这些发展令人不安,因为腾讯似乎正在改变他们的资本配置方式。在理想的资本配置世界中,腾讯将利用出售资产获得的现金投资于其业务,或投资于风险或回报更好的投资机会。考虑到腾讯股票的估值现在是有利的,我也希望回购,160亿美元将减少约3%的流通股。相反,他们选择以特别股息的形式支付——股票股息,但仍是股息。

腾讯目前有一些净现金,所以我不明白为什么他们会通过Sea出售筹集30亿美元。出售也发生在Sea Limited已经大幅下跌之后,因此也不是由于股票的机会主义定价。不过,放弃SE的投票权是有道理的,因为印度对中方控股的公司有特殊规定。

04

估值

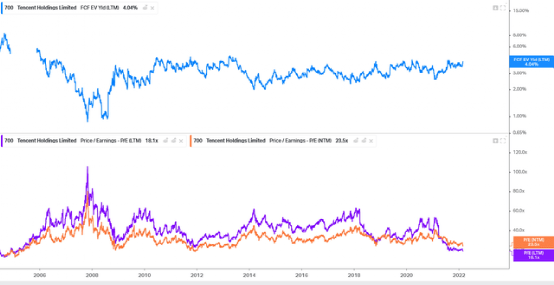

从腾讯的估值角度来看,我喜欢看市盈率(包括追踪和远期倍数)和FCF/EV收益率。我喜欢看FCF/EV收益率,因为它显示了公司能够产生多少归属于股东的自由现金流。腾讯的FCF/EV收益率历来在2%至4%之间,目前处于4.04%的区间顶端。

根据过去的市盈率倍数,腾讯处于18.1倍的历史低点。根据远期市盈率来看,它们在历史上仍然便宜,但不是处于历史低点。我们还可以观察到,远期倍数预计会高于当前倍数,这是由于他们的几个业务部门收入下降导致净收入预期下降的结果。

腾讯估值指标(来源:koyfin.com)

05

结语

未来是不确定的,我们不知道腾讯哪些业务部门能够繁荣发展,以及他们将进行哪些投资。但从历史角度来看,它们目前的定价颇具吸引力。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。