【财报解读】拆解“东南亚小腾讯”:单款游戏营收破十亿美金,电商狙击阿里

偏安东南亚的小霸王

本文来源│竞核

作者│桂志伟

本以为是对手,没想到也是亲儿子。

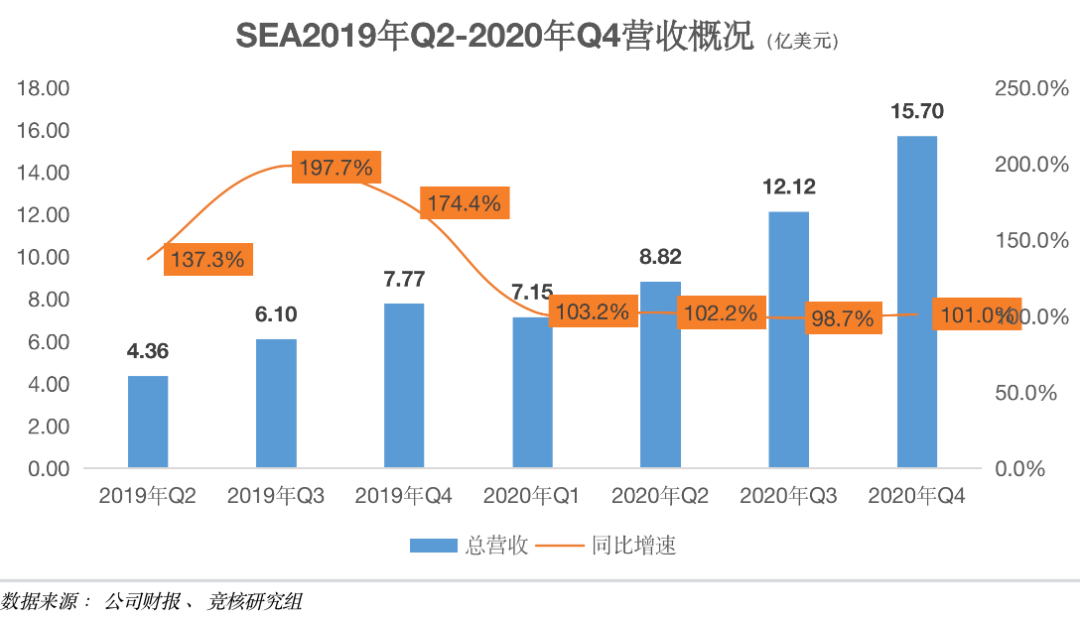

3月2日,东南亚互联网巨头Sea Limited(中文名冬海集团,下称Sea)发布了2020年第四季度及全年业绩报告。

财报数据显示,Sea 2020年全年营收43.8亿美元,同比增长101.1%,毛利润13.5亿美元,同比增长123.0%。其中Q4营收15.7亿美元,同比增长101.6%,毛利润同比增长101.5%至5.3亿美元。

这主要得益于公司数字娱乐和电子商务业务的强劲表现。2020年全年,公司旗下游戏业务部门Garena实现了31.9亿美元预售服务收入,电商平台Shopee GAAP(一般指一般公认会计原则)收入加上因平台补贴而被抵减的收入为净24.7亿美元。

对此,Sea 在本期业绩报告中表示,Garena 和Shopee 超出了公司对其2020年的预期表现。

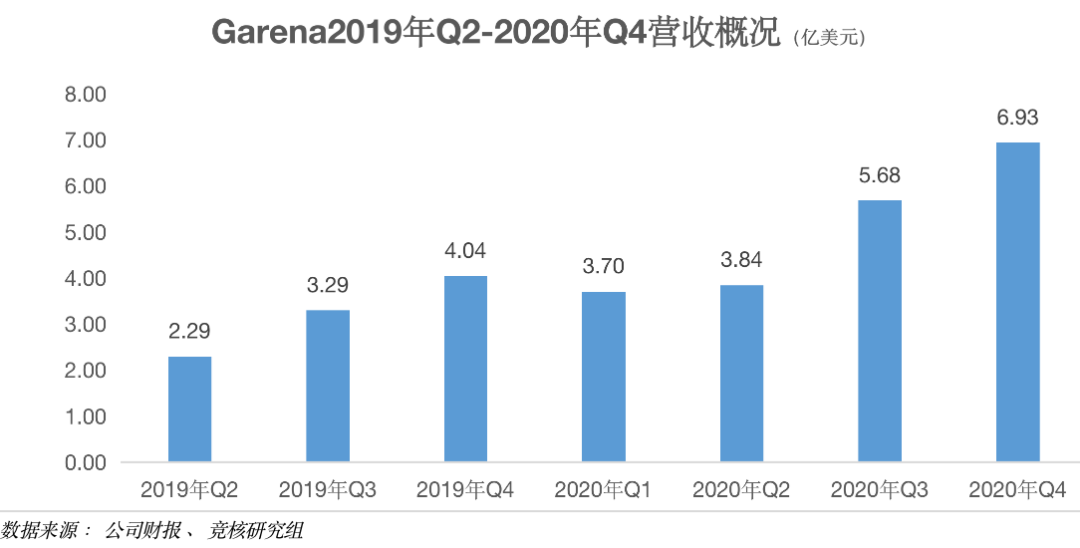

聚焦到游戏领域,Sea 旗下游戏业务部门 Garena 2020年Q4营收6.934亿美元,同比增长71.6%;调整后的 EBITDA(税息折旧及摊销前利润)为6.635亿美元,同比增长149.1%。

据 Sea 财报介绍,这主要得益于公司自研自发战术竞技手游《 Free Fire》强劲表现。

近几年,随着《PUBG》爆火,吃鸡玩法(战术竞技)迅速成为移动游戏热门品类。

2017年12月,Garena 第一款自研“吃鸡”手游《Free Fire》开始发行,针对东南亚、拉美地区手机配置普遍不高的情况,《Free Fire》会在游戏容量和画质等方面进行针对性优化。

根据Sea发布的财报,到2019年Q3末,该游戏累计注册用户超过4.5亿,成为第三季度拉丁美洲和东南亚收入最高的手游,创造了累计收入超过10亿美元。

可以说,下沉的《Free Fire》有着天胡般的开局,同时也增强了其长线运营的信心。

App Annie报告显示,《Free Fire》是2020年全球下载量排名第一的手游,连续第二年保持了这一市场地位。

与此同时,2020年Q4期间,该作依然是拉丁美洲及东南亚收入排名第一的手游,并连续六个季度蝉联市场第一。

本期业绩报告中,Sea 提到,2020年Q4 Garena季度活跃用户同比增长72%至6.10亿,季度付费用户同比增长120%至7310万。

值得提出的是,除了以“低配吃鸡”向下渗透的打法继续扩大用户群体外,《Free Fire》还致力于通过电竞比赛持续吸引玩家。2020年Q4期间,《Free Fire》官方举办的线上电竞赛事,迄今已累计吸引了超过1.7亿人次在线观看。

总的来说,凭借避开巨头锋芒,做好本地化打法,这款“低配吃鸡”手游目标市场也从拉美、东南亚进一步扩张到北美,也成为Sea数字娱乐部分的拳头产品。

如果说《Free Fire》让 Garena 成为吃鸡战场中的黑马,那腾讯便是这匹黑马的伯乐。

或许有人会有疑问,《Free Fire》不应该是腾讯《PUBG MOBILE》《使命召唤手游》的竞品吗?

去年九月,印度政府宣布禁用 118 款中国 App,其中即包括腾讯旗下的《PUBG Mobile》,这无疑给同类型的其他大逃杀游戏创造了机会,最先受益的就是《Free Fire》。从9月禁令颁布以来,《Free Fire》在youtube和twitch的观看人数首次超过了《PUBG Mobile》。

一时间,印度移动市场“吃鸡一哥”之争成为热论。

从产品角度来讲,他们都属于战术竞技品类手游,存在一定的市场竞争关系。但从资本层面来讲,Garena这位竞争对手也是腾讯一手培养起来的。

根据根据2017年披露的招股书显示,腾讯持有 Sea 39.8%股权,而创始人李小冬仅持股20.7%。

在业内人士看来,Sea是腾讯在东南亚扶持的棋子,它也因此被称为“东南亚小腾讯”。

在Garena崛起道路上,腾讯扮演着至关重要的角色。2010年,Garena拿下腾讯《英雄联盟》在东南亚的代理权。

此后多年里,它开始与腾讯、畅游、EA、PUBG Corp、NEXON等游戏制作公司合作开展游戏本地化运营。

2018年11月,Garena还宣布与腾讯达成5年期发行协议,将优先获得腾讯旗下游戏在台湾地区、印尼、泰国、菲律宾、马来西亚以及新加坡等地的优先发行权。

从Garena官网展示的游戏产品来看,腾讯系产品占多数,其中包括《英雄联盟》《无限法则》等PC游戏,《传说对决》(王者荣耀海外版)、《急速领域》(QQ飞车海外版)、《决胜时刻》(使命召唤手游)、《魂斗罗:归来》等手游。

可以说,腾讯和Garena之间的关系情同“父子”。截至2020年4月时,腾讯持有Garena母公司Sea 25.6%股权,拥有25.1%的投票权,仍为Sea最大股东。

据YouTube 官方发布的 《2020 年文化与趋势报告》显示,2020年有关Free Fire内容的观看次数已超过720亿,成为年度观看次数排名第三的游戏。自发售起,Free Fire的总观看次数已超过1000亿。

凭借游戏领域多年积累,再加上腾讯扶持,Sea游戏业务一直是公司的现金牛业务。随着东南亚、拉美等新兴市场用户不断积累,当地移动电竞高速发展,这些都为Sea游戏业务带来源源不断的盈利。

同时也为Sea开启了另外两扇门。

除了游戏外,Sea 还有两大业务板块:电子商务(Shopee)和数字金融服务(SeaMoney)。

游戏养电商,这是腾讯没有做成功的,但Sea做成概率非常高。

作为Sea电商业务主依托,Shopee2015年被推向市场。据说当时Sea董事长李小冬是受到女儿想念国内淘宝的启发。

在模式上,Shopee也和淘宝相似,主打C2C模式。最开始面向新加坡市场,随后拓展至马来西亚、泰国、台湾、印度尼西亚、越南及菲律宾。

从2016年到2019年,Sea的电商收入分别是1770万美元、4700万美元、2.7亿美元、8.2亿美元,年复合增长率高达359%。

增长可谓相当凶猛。

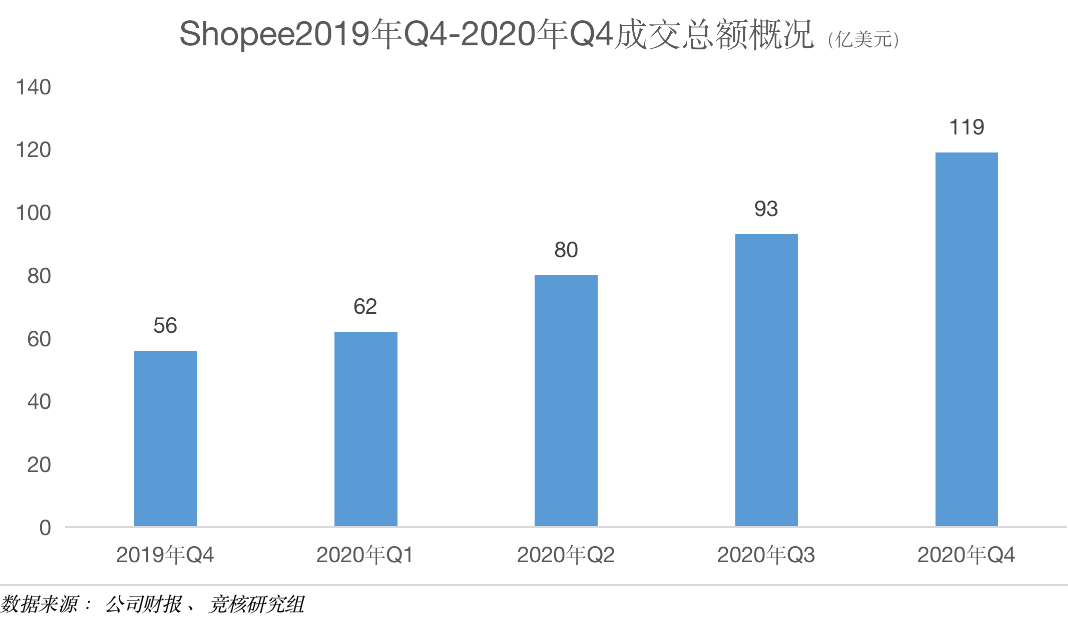

根据Sea本期业绩报告显示,2020年全年,Shopee的总订单总量为28亿欧元,同比增长133。GMV(成交总额)为354亿美元,同比增长101.1%。GAAP收入同比增长159.8%,达到21.7亿美元。其中,Q4 Shopee总营收为8.422亿美元,同比增长178.3%;GMV为119亿美元,同比增长112.5%。

值得提出的是,Shopee直接竞争对手与腾讯一致,即阿里。2016年,阿里斥资10亿美元收购了东南亚另一家电商巨头Lazada 51%的股份,2017年,阿里又追加10亿美元,持股增加到了83%。

Shopee与Lazada的竞争,已经可以看作是腾讯和阿里在东南亚市场的血拼。从现阶段的状况来看,可以说腾讯在电商领域终获小胜。

App Annie报告显示,2020年全年,Shopee 在全球购物类App中总下载量位列第三,更是成为东南亚及台湾地区购物类App平均月活跃用户数、安卓用户使用总时长及总下载量第一。

可以说,在Sea核心业务矩阵中,游戏和电商各自占据半壁江山。

此外,Sea看似毫不起眼的移动支付业务,2020年在电商平台Shopee带动下,也保持快速增长。报告期内,SeaMoney总支付金额超过了78亿美元。

总的来说,Sea的野心不止于只成为“东南亚小腾讯”,而是游戏+电商+支付全方位发展的互联网巨头。

换句话说,它更希望打造出“腾讯+阿里”的综合模式。

在游戏领域,Sea无疑是赢家。而今电商、支付业务增速喜人,大家觉得“东南亚小腾讯”最终会演变成何种模样呢?