社交平台的价值,从微博说起

在今年知乎完成上市后,几乎头部的社交平台都已经完成了资本化。

从产品逻辑而言,社交产品是一个典型的流量池:

1)用户使用社交产品进行沟通链接,目的可能是通讯、工作、知识、兴趣和恋爱等;

2)而在互联网免费的产品逻辑下,社交产品本身通常为免费(当然,大部分互联网产品核心功能大多为免费);

3)因此,除了产品本身功能收费外,社交产品需要寻找其他方式完成变现;

4)同时,由于社交产品底层逻辑为用户连接的平台(一群用户在社交平台上聚集,共同交流),通常优质的社交产品都有不错的流量,可以为其他产品导流。

从变现模式角度而言,目前可以常见的变现模式包括:1)游戏;2)广告;3)VIP会员;4)直播;5)其他。

1)游戏

社交平台里依靠游戏完成变现,且游戏贡献主要收入的互联网公司,包括腾讯、B站、以及正在尝试的抖音快手。

现在,在流量达到顶峰后,游戏变现好对其自身产品力有要求已经不是新鲜的观点;但实际上,能够通过游戏完成不错变现的公司并不多,即使在流量红利充盈的年代,这件事也并不好做。

早期腾讯上市后,也有很长时间苦于无法较好变现;然后,先是找到了QQ秀的增值变现模式,其后又找到了休闲游戏这样一条道路。

也许很多人已经忘记了腾讯最早的游戏并不是类似王者荣耀(或是重度MMORPG),而是相当轻松的休闲游戏。在移动手机来临前,用户们更多用QQ的时期,在与好友聊天的同时,情不自禁得打开QQ游戏大厅,玩玩麻将棋牌,不亦乐乎。

现今的许多玩家吐槽腾讯游戏缺少3A(当然,从对游戏的热爱角度而言,3A游戏真正代表优质作品),但多人游玩的休闲游戏和竞技游戏才符合腾讯社交产品的本质。为何腾讯最早落地的是棋牌类游戏,又为何腾讯可以把MOBA王者荣耀做到极致巅峰,无一不和其社交本质相关:在拥有了强大的用户私有社交关系后,多人游玩的游戏产品便水到渠成,也是最能发挥社交产品优势的领域之一。

试想,如果用户游玩一款单机3A大作(通常3A大作单机较多,需要强大的人物故事塑造和沉浸感),还需要这么强的社交关系链吗(除非枪机战地类游戏)?

而B站,以弹幕作为社交核心,也通过游戏完成大量变现(主要基于其浓厚的ACG属性和氛围)。

因此,可以看到,能通过游戏完成变现的社交平台,通常也需要具有几方面的特点:1)社交平台具有很强的ACG属性和氛围,如B站;2)社交平台包含大量的年轻用户;3)在游戏行业仍然有一定红利时期进入。

2)广告

广告作为互联网行业最为传统的变现模式,几乎适用所有的互联网公司。但真正可以将广告变现模式发扬光大的平台并不多,具有代表性的包括微博、知乎、微信朋友圈。

如果掰开广告这个业务模式,细细去想,则其包含几个重要条件:

a)广告主通常包括几种类型,游戏公司、消费品牌公司(化妆品、运动品牌等)、在线教育、线上商铺等。

b)某些垂类广告主在其垂类平台上投放,效率更高,代表性的包括线上商铺(在阿里电商体系内竞价排名即可)、或者线下美食商铺(在美团大众体系内竞价排名高级课)。

c)如果是消费品牌公司作为广告主,其对用户的购买力有一定要求,过于下沉的市场无法满足其要求。

d)广告业务本质上也是企业服务的一种,2B业务,公司需要建立完整的2B销售体系,搭建客户资源和运营,而并非单纯的2C业务。

微博和快手可谓广告业务的2个典型正反案例。

微博拥有规模庞大的UGC内容,且一二线城市用户覆盖齐全,十分满足广告主的画像要求;而快手用户以下沉市场为主(虽然正在不断往一二线渗透),用户不具有足够购买力,因此前期很大比例通过直播完成变现。

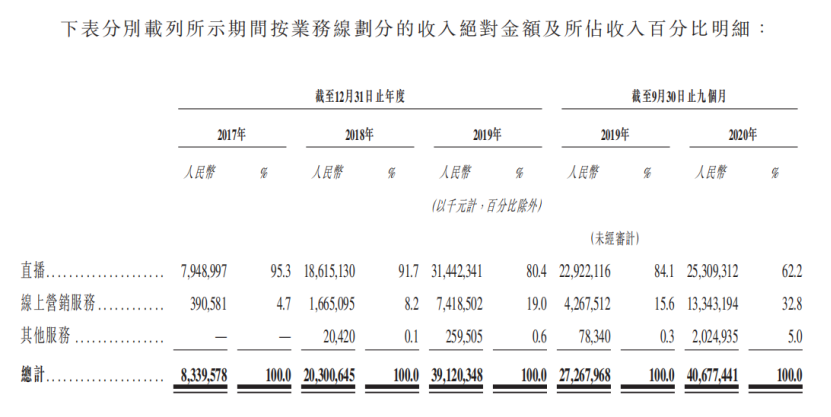

图:快手营收构成

来源:快手招股书

3)直播

在上一篇关于直播的讨论中(参见陌陌、直播和陌生人社交),提及了直播本质上是一种Live的技术功能,理论上适用于任何平台产品。目前能够看到社交产品中,微信、微博、B站、陌陌、知乎、快手都有各自的直播板块,各自的直播板块有其自身特点,包括游戏、秀场、知识等。

而从营收规模角度看,其中做得较好的,是陌陌和快手。

陌陌的直播变现较好,非常容易理解:这是一个典型的秀场直播逻辑,陌陌自身产品偏恋爱交友属性,用户们都偏爱颜值;但由于亚洲文化保守等原因,陌陌这一类产品的频率相对欧美可能更低一些。但加入了秀场功能后,将陌陌自身的优势最大化,男多女少和偏爱颜值的氛围最好得契合了“秀场”这一场景。

快手则更进一步:虽然快手早期在广告变现上受到压制,但庞大的用户体量使快手可以不限于秀场直播,而可覆盖更大范畴的话题,包括风土人情、历史、生活、电商等等,可谓直播3.0。

4)VIP会员

VIP会员在每一家平台中都有类似产品,但大多无法贡献主要营收,而是作为一种补充存在。

详细说说微博的情况。

时隔许久,又重新打开微博,刷了很久后,对微博有了一些新的认知。微博作为一款十多年的富媒体产品,产品仍然有很强的吸引力:1)在微博上,可以看各种类型的媒体信息,包括文字、图片、短视频(近几年逐渐加入了短视频);2)在微博上,有非常多丰富的分享内容,包括娱乐、新闻、财经、游戏、体育等等,任何感兴趣的话题几乎都能够在微博上找到。

虽然时隔多年打开,但作为一名用户,笔者仍然可以沉浸在其中许久,得到类似抖音快手B站的相似体验。

但从微博的资本市场和财务表现来看,都已非曾经的高光时刻。

2020年7月12日,微博最新市值136亿美金(市盈率40+),股价同样有一个冲高回落的过程。

图:微博自2014年上市后股价表现

来源:雪球

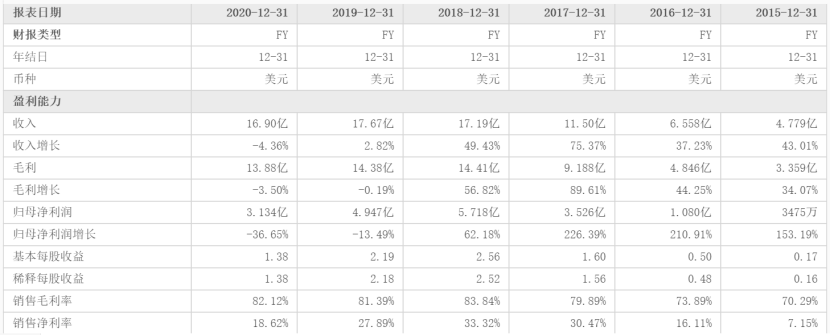

纵观微博近5年的财务表现,可以发现:

1)与陌陌类似,微博在2018年达到了自己营收的顶峰时期。

2)微博的利润情况总体相当优秀,毛利率70-80%,净利率20-30%。

3)但在2019-2020年已经出现趋缓下滑的态势,收入小幅下滑、利润率下滑。

图:微博近5年财务表现

来源:东方财富

从多数用户的角度,对微博现状的原因进行猜测:

1)机器人用户多(5.2亿MAU有多少机器人用户?)。

2)娱乐氛围浓重(微博热搜榜前20的类型,大多以娱乐圈消息为主)。

3)从而导致微博留存的用户也更多以关注娱乐新闻的群体为主,而流失了更多优质的普通用户。而社交产品往往具有传染性,当一批用户流失,逐渐的,与这批用户类似且相关联的用户也将不断流失(您有多久没有刷过微博了呢?)。

如果将不同的社交平台用户数量与其市值进行比较,可以从中策略看到资本对不同社交平台的认可和期许。

图:各社交平台MAU与市值

来源:公开数据和计算

其中,腾讯的市值里还包含了其他新兴业务,这里简单用微信MAU进行计算,更严谨的计算应当使用去重后的腾讯全球用户MAU。

从这个计算表中,基本可以看到不同平台的阶梯情况。

微博和陌陌的单月活价值依然在200以下,和其他平台拉开了显著差距:这说明在短期内,大多人并不看好两个平台用户在未来能够产生的价值,亦或是增长性。

知乎单月活价值较微博、陌陌相对更高,这一方面由于知乎在成立十年后,仍然能够迎来增长,另一方面则由于知乎自身内容覆盖面广,目前仍然拥有较为广阔的空间。

B站、快手的单月活价值都相当高,B站拥有更多的年轻人和粘性,而快手则是炙手可热的短视频平台。

")