文 | 美股研究社

8月10日美股盘前,拉丁美洲的电商巨头Mercadolibre(NASDAQ:MELI)发布截止6月30日的2020年第二季度的业绩报告。财报公布后,股价当日高开低走。截至当日收盘,报于1124.31美元,跌幅达5.83%。

(图源:雪球)

得益于优异的财报业绩,股价高开在情理之中。而随后的股价大跌却有一些反常,目前来看为几个因素共同所致:

对财报业绩的高预期大部分早已被提前计入价格,股票高开后投资者短期内选择获利平仓;

受到大盘整体影响。市场近期目光明显从成长股转至价值股,互联网零售板块当日收跌1.08%。其中Wayfair, Chewy, Sea Limited分别收跌3.77%、2.75%和4.88%,市场存在集体抛售同类股的现象,Meli也在其中。

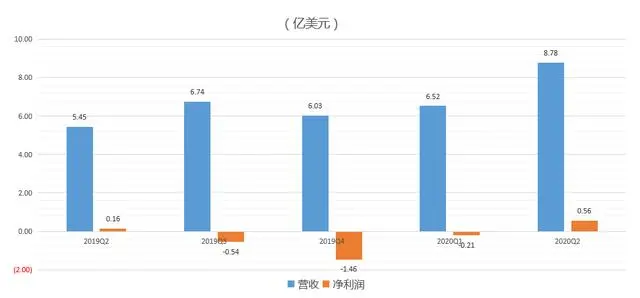

回归财报,以下为近期核心财务数据表现:

实际上,Meli是拉丁美洲市场表现最好的一只股票,这与营收等数据超预期地增长不无关系。而第二季度财报中,除了一些亮点,其中仍然存在的问题值得深入探讨。此外,也希望能通过文章给予Meli和新兴市场中诸多电商平台更多前瞻性的分析。

两大收入表现吸睛

营销费用却居高不下

商务收入一直是公司核心部分,在本季度的表现格外亮眼。财报显示,第二季度该部分营收为5.82亿美元,同比增长79.54%,环比增长52.88%。据统计,Meli服务的拉美地区中,保健产品、医疗设备等类别暴涨了1000%以上,其次是工业产品、食品、饮料以及视频游戏。许多产品都通过电商渠道购买。

回顾过去,商务收入持续保持着上涨趋势。而近期商务收入的增长自然离不开疫情影响对电商行业的巨大利好,其中原因已无需多言。

更值得关注的是,金融业务收入已在Meli营收构成中愈来愈重要。财报显示,第二季度金融业务收入2.97亿美元,同比增长34.13%,环比增长9.32%。

回顾近几个季度,不难发现在疫情之前,该部分收入增幅实际上已经超过商务收入。该部分收入出现稍晚,但第二季度已占营收的33.78%。与此同时,管理层也表示,鉴于金融业务在当前和未来收入构成中的重要性日益增长,已将金融业务细分在财报中独立显示。

该部分大幅增长的原因在于更多用户使用公司旗下的电子支付渠道。拉丁美洲曾经以现金付款为主,但随着电商行业的发展,Meli开发以Paypal为模型的付款系统Mercado Pago。类似于支付宝的作用。由于疫情居家影响,用户调整购买方式并且使用Meli旗下的支付账户服务,公司从而收取大量交易佣金。

而且,通过Mercado Pago账户支付方式还打通了其他大量的线上销售商。去年,Meli通过Mercado Pago促成超280亿美元的付款量,其中半数以上是非自家电商平台。目前来看,Meli有望形成在电子支付和电商平台上的良性循环,从而共同促进营收增长。

由于两项业务在营收上取得了优于前几个季度的成绩,Meli在本季度成功盈利。财报显示,第二季度净利润为0.55亿美元,同比增长245%,较上一季度相比实现扭亏为盈。

可将净利润与营收相比,情况或许并不乐观,这与高昂的营业费用息息相关。第二季度Meli的净利润率为6.37%,得益于疫情的影响,这一比例不算高。实际上,第二季度营业费用为3.28亿美元,其中营销费用就高达1.84亿美元。这样来看,有着如此低的利润率并不意外。

因为目前Meli仍处于高速发展期,在电商风口的推动下,需要进行大量的营销工作。公司与门户网站、搜索引擎和社交网络等签订协议,为了吸引互联网用户进入公司的电商平台。在行业向好的大背景下,营销往往能带来正效应,并将其转换为平台上的注册用户。

实际上,其他新兴市场的电商品牌也不乏这种现象。以东南亚巨头Sea Limited为例,2019年该公司电商业务营收为8.22亿美元,而营销费用就高达9.7亿美元,完全抹去营收。这同样也归结于品牌营销,为了充分把握目前市场增长的机会以增加用户群。如何降低营销费用是一个棘手的问题,若要实现长期稳定盈利,显然控费会是其中重要的一环。

Meli成更多用户选择

地区集中仍存运营风险

用户相关的数据是平台能否长远发展的重要基础,同样也是投资者重点关注的一个部分。财报显示,第二季度唯一活跃用户增长45.2%,达到5150万。在此期间新注册用户数为1690万,Meli电商平台吸引了大量的用户。此外,Apptopia的数据显示,仅在5月份,拉美地区的APP下载量同比增长43%,已累计下载量超过900万人次,这也从侧面反映出目前Meli成为大部分用户在线购物的选择。

除了疫情的积极影响外,Meli开发的电商平台面向不同层次的用户也是一个原因。平台类似于eBay、淘宝,有相对稳定的低消费群体,意味着用户群体更加广泛。此外,电商业务有着自己的支付渠道,提升用户购买体验的同时也进一步增强对Meli电商平台的依赖。

得益于活跃用户数据,用户的总付款金额也随之上涨。本季度GMV达到50亿美元,增长48.5%。而销售的商品达到1.785亿,同比增长101.4%。

尽管数据有着不错的表现,但巴西、阿根廷两个国家的用户消费仍然占据了最主要的部分。其中巴西占比为59.37%,阿根廷占比为28.64。目前来看,公司的业务高度集中在两个国家,

分散程度不够存在着一定的运营风险。总的来看,目前公司业务只遍布拉丁美洲的18个国家,事实上还有很大的增长空间有待挖掘。

拉美成掘金之地

Meli能否乘电商东风稳定盈利?

从长期来看,对一家公司来说,最关键的回报驱动因素无疑是管理团队在业务上的重要决策。Meli的管理层近期也的确是动作频频。

首先,管理层表示一直在加大研发投入在支付平台的开发。未来将在更多支付场景中与其他商家达成合作,从而在拉美地区将大部分电商业务与自己的支付渠道结合以形成良性循环。以当下支付业务的发展趋势看,这部分收入有望成为主要的营收增长点。

近期,Meli也与Paypal达成合作。Meli的电商平台接入Paypal,可以用paypal付款交易,以后Paypal的数亿用户将能够在Meli自由地购买产品。此外,Paypal称未来将拓展在线汇款业务Xoom,Meli的支付账户Mercado pago就可以接收paypal用户的汇款。随着Meli的支付渠道使用上越来越开放自由,会逐渐成为更多用户的选择。

公司发展自身电商平台的脚步也从未停止。meli本季度开展国际卖家招募计划CBT,使得大量国际卖家入驻,更多地商品通过meli销售到拉丁美洲,Mercado Libre在今年也对中国卖家开放了1000个入驻名额。Meli有着多达6亿的潜在客户数量,更丰富的产品将进一步挖掘客户,加速潜在客户转化,从而推动meli的营收增长。

就目前电商发展环境来看,即便使用电子支付的用户在加速增长,但还有很多人使用现金和实体零售,目前meli在潜在市场的渗透率还比较低。拉丁美洲人口是美国的两倍,但电商销售额远不及美国,拉美地区的市场中有着巨大的潜力。

尽管Meli在拉丁美洲是消费者网购的主要选择,但竞争对手早已觊觎这块掘金宝地。亚马逊、阿里等全球巨头他们的优势在于技术,可能将给拉丁美洲的电商业务提供更多创新的解决方案。亚马逊在2019年就已在巴西建议运营中心,未来定会有更多动作。加上目前电子商务的销售额还不及实体销售,这片蓝海还会吸引更多竞争对手参与。

支付货币持续贬值也是一个制约公司发展的重要因素。旗下公司的收入来源以当地货币计价,而巴西货币未来仍存在长期贬值风险。今年以来,巴西货币对美元已累计贬值29.6%,贬值幅度居全球第二。而且阿根廷的通货膨胀率也一直居高不下。货币的持续贬值在一定程度上影响以美元计价的营收,不利于公司的长期发展。

结语

从股价角度来说,目前市场估值高,虽然表明投资者对新兴市场的电商市场增长潜力寄予高期望,但meli高于寻常的估值也意味着,若财报不及预期,短期内可能面临着股价大幅回调的风险。此外华尔街也预计,公司的股价明年也将下跌。

但从长期来看,Mercadolibre仍不失投资潜力。两大主要业务一直保持着增长趋势,虽然费用仍处于高位,但若公司在拉丁美洲发展成熟,营销费用也会因此回落。随着用户基数日益扩大,消费者愈加依赖公司的电商平台和支付渠道,管理层也在完善和创新公司业务,未来实现稳定盈利或许不是什么难事。