音频创业的全球机会在何方?(上)| 出海问答

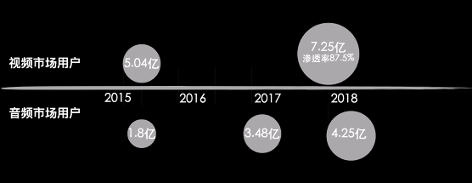

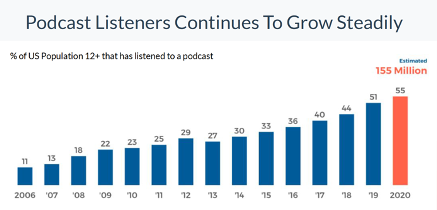

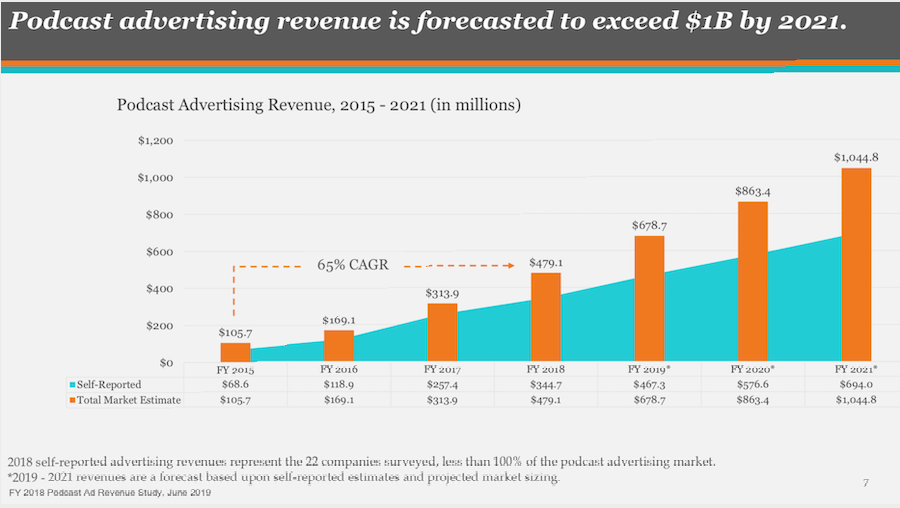

问题概览 如何定义“音频消费”? 音频内容的演进和成熟 音频发展有哪些“促动因子”? 播客在美国和中国的区别? 播客的变现模式? 播客的发展前景? 有声书的使用人群/国家分布? 有声书的变现模式? 有声书的发展前景? 音频内容领域是否迎来一个风口? 音频行业发展的最大挑战? 音频内容制作者生态的演进方向? 音频产品如何变现? 有哪些指标可以用来衡量一个音频产品的增长? 音频行业在2020年的创业机会? 平台端是否有整合和创新的机会? 如何看待音频在东南亚的发展? 导语: “耳朵经济”“音频消费”是这几年创投圈探讨频繁的名词,由于疫情的爆发,客观上给内容产业和线上娱乐产业一个利好环境,在2020年,[出海问答] 想问:音频是否会迎来一个小风口?音频出海的创业机会在哪里? 为此,出海问答联合大观资本出海同学会针对音频创业进行了一场讨论,以下的文字是与会嘉宾的发言整理。参与讨论的嘉宾有:腾讯音乐娱乐集团(TME)酷我音乐副总裁肖轶、轻芒创始人王俊煜、Castbox 创始人王小雨、声动活泼创始人徐涛、书悦创始人于勐、PenyuFM 创始人李自然,以及来自于头部 TMT 企业战投和 VC 的一些朋友们。 Part 1. 定义音频经济 01 如何定义“音频经济”? 成熟市场,以美国为例,现在有声内容生态主要分三大类玩家: 第一类:大平台服务商,例如Spotify、Apple的Podcasts、喜马拉雅等; 第二类:版权音频内容供应商CP,即某一特定类型的内容生产商,比如有声书里的懒人听书和书悦,小宇宙等; 第三类:内容制作及生产服务的环节,喜剧类的“郭德纲相声”,小众的音频“反潮流俱乐部”等,也包括剪辑、输出的一些工作室。 另外,我们目前在音频领域能观察到许多其他细分赛道的创业,除了上述的平台、音频内容等主要大类之外,音频社交、功能音频工具、音频科技、音频硬件也逐渐崭露头角。(本文主要讨论除音乐之外的音频经济) 02 音频的演进和成熟 互联网出现之后,在视频领域,优酷是一个UGC开始的平台。2010年前后,爱奇艺、腾讯视频 PGC 导向的平台出现,许多做网剧的公司越做越好,向着更高的质量去演进。等到移动互联网出来后,又出现了短视频(抖音),一下子沉到了另外一个市场的极端。YouTube 刚开始时,更多的是 PGC 导向,然后开始做自制剧。迪士尼去年开始推出了它的一个流媒体平台,而且在疫情期间它的数据是非常好的。迪士尼主打的是“家庭”,所以在细分市场成长迅猛。而播客和有声书领域有类似的历史:从 UGC 到 PGC,从单一品类到更多品类、细分品类的趋势也是存在的。 中国视频市场及音频市场用户数量 再看美国市场, 2005年苹果的 iPod开始出现,2014年慢慢有了一个起飞。因为高质量内容的出现,加之美国智能手机的保有量渗透率非常高,所以引爆了市场。音频市场从引爆到现在成熟,它的成熟度表现在以下三个方面: 第一:很多大公司(像 Spotify、Apple)加入了竞争 第二:有很多传统的,善于制作内容的大媒体(纽约时报、华尔街日报)也加入 第三:投资机构或大的消费类公司也加入了 市场上出现了并购事件、投资事件和广告商。并且它们形成了一个闭环。在内容方面,音频内容也在不断演进,在制作方式上面来说,仅播客已经演变出了闲聊类,访谈类,纪录片类等多种不同细分品类。一些视频巨头类似 HBO 等也开始涉足。 总的来说中国音频播客和有声书内容生态处于早期阶段,在下沉和出海存在着广大的机会。 03 音频的演进和成熟音频发展有哪些“促动因子”? 音频的快速发展,离不开载体在科技方面的进步,整体可归类为以下四个促进作用: 第一:从今年开始我们可以看到,大概美国有27%的人,也就将近7600万的美国人是拥有一个智能扬声器的。比如说像Amazon的Alexa,也一直是占据总榜Top 100的一个角色。现在播客增长很快,也归功于这种扬声器speaker的增长。 第二:主要是Airpods。美国的年轻人基本上人手一个,它可以让你的生活方式变得很便捷。 第三:主要是车联网。车联网其实对美国的影响不是那么高,因为美国基本上都买二手车,所以相对来说新车的计划没那么高。Podcast基本上有10%的用户,其实是每天是在车里消费的,它是通过CarPlay和Android Auto来消费。 第四:其他技术,比如说GPS、文字转语音、语音识别,在整体上进步还比较大,通过技术能更好的去帮助用户定位到他想要的音频,从而提高音频消费,可以很有效的推动音频。 Part 2. Podcast(播客)出海 在所有音频内容中,Podcast(播客)增速较快,也是本文的主要讨论点。以美国为例,播客大约是每年百分之几十的增长速度。据统计自2019年开始美国一半以上的人口在收听播客,而且趋势还在继续增长。目前,55%的美国用户(12岁以上)在收听播客,收听频率大概是每个月一次。Castbox 创始人王小雨以及声动活泼创始人徐涛就播客为我们做了主题分享。 01 美国和中国播客的区别? 从对音频的定义来看:中国大多把音频作为一个 publisher,或者做成一个知识付费。但是美国是把 Podcast 当成一个媒体,他们觉得应该做一个 Twitter 账号,或做一个 Facebook 账号,甚至做一个 Podcast 的节目。他们更多的是把 Podcast 当成一个媒体来使用。据统计,从2019年开始截至今年4月,美国大概有100多万的内容生产者。 从收听频率来看:美国叫车轮上的国家,相对中国的平均水平来讲,他们基本上每周大概会收听6个播客,每个博客大概持续一个小时以上,所以大概平均一个人一周的消费的播客的平均的时长是6个小时40分钟,所以整体上和国内比还是要多一些。 55%的美国用户(12岁以上)在收听播客 从发布的内容来看:中国市场生态基本上处于一个非常早期的阶段,内容方面还是比较单一、好的内容还是很少,广告商就更加缺失。对于内容而言,中国下层市场的内容更多,像比较容易制作的段子、股评、配音广播剧,制作未必精良的有声书,还有比较容易录制的谈话节目。对比美国,中国市场缺少的是更加专业的访谈、高质量的新闻、声音版的真人秀、更加多元的儿童节目脱口秀、影视。 02 播客的变现模式? 国内播客现在主要还是知识付费,或者是用户打赏为主,外加一些广告和赞助。现在陆续已经开始有其他的收入方式了,比如一些内容公司会开始尝试的订阅。 美国最喜欢的商业模式是广告和订阅。广告方面美国更为成熟,2021年预计10亿美金广告收入(对比中国的知识付费)。但目前看订阅有一点小的瓶颈,美国好的内容太多了,像CNN,The Information,节目很多,内容质量也很高,免费内容越来越多,如果这时候再要你花钱听一个节目,除非他对这个节目有一些特殊的需求或者节目本身有一些特殊性,否则的话这种绑定的订阅模式就比较难演进。我们观察到,美国有一些新的尝试,比如线下Live show之类的新模式。 预计2021年播客广告收入将超过10亿美金 除此之外,值得一提的是,近年来美国一些带有剧情的Podcast越来越多,IP化有可能会成为未来的一个趋势。而把 IP卖给迪斯尼、好莱坞等一些电影公司也会是一个理想的变现途径。电影公司愿意购买Podcast的IP,因为它已经积累的足量用户会转成公司节目的粉丝,或者对节目带来一些热度。因此,IP的费用以及后续的分成是比较可观的一个收益。 03 播客的发展前景 2019年收购和投资情况较好,能够看到的是龙头企业往音频方向布局,例如Spotify 2019年收购了3家播客公司,收购额在4-5亿美金。(具体的机会我们将在Part6中详加讨论) 最后讲一下疫情对播客音频的影响: 车载音频减少:客观上来说,播客因为疫情,被遗忘的主要场景“开车”中被剥离出来; 新闻类和体育类播客消费减少,儿童和教育类增加; 隔离期对社交属性的需求开始增长,荔枝FM和音频类社交的属性可能会在未来迎来发展。 Part 3. 有声书出海 有声书是近年来音频创业的热点,而美国巨头Amazon旗下的Audible平台,和中国著名的平台懒人听书为我们打了两个样。国际有声书平台书悦创始人于勐就有声书主题为我们做了主题分享。 01 有声书的使用人群/国家分布? 有声书行业板块基本上是以英语文化为主体,还有一些比较大的语种。 美国的整体付费渗透比达到26%,排到全球前三名; 而北欧的有声书付费更好一些,比如瑞典,总人口1000万人口,有60%的人在购买书有声书,已经有了上市企业; 俄罗斯市场是一个很特别的市场,它的增速是非常快的,尤其是2018年整个年度的有声书CP收入翻了一倍,实现了100%的增长。 02 有声书的变现模式? 2019年全球有声书行业的整体市场份额在50亿美元左右,电子书在139.6亿美元左右。其中既包括C端的销售额,也包括版权分销的整体存量的内容;而它与国内的主要区别在于其广告收入基本上没有统计。 对所有不同类型内容都有一定受众,是这个行业里最重要的一件事,也是影响整个行业收入的一个核心因素。比如,欧美地区的很多内容,它的分布是比较平均化的,不存在一个具有绝对垄断意义的IP。 2018年中国的新增数量总体存量是25000左右;而全美单年新增有声书的数量是79400部,新增量的数量和质量都非常可观,而且近年来它的速度还是在增加,所以可见这个行业是在高度上升的一个行业。年收入增速是在30%以上。 03 有声书的发展前景? 有声书主要依靠内容的发展,简单用一句话概括叫“内容为王”。内容行业能做起来有两大核心因素,这也是有声书的核心: 第一:量大,内容的量要足够,简而言之就是用户搜索的东西,在你的平台上能找得到。 第二:优质,要有头部内容,而这些内容大部分是来自于文字版。像音频、视频、音乐,游戏,其实这些东西的追根溯源都是来源于文字,有声书只是把它做成了一个自上的一个轻衍生的一个板块。我们现在已经能看到,巨头企业的Audible已经从聚合内容转向自制原创内容,这也是因为Amazon版权存量足够多。