AMZ123获悉,近日,RetailX发布了《2023年中东电商报告》,分析了中东主要的6个国家电商市场,包括伊朗、以色列、卡塔尔、沙特、土耳其和阿联酋,同时探讨了整个中东电商的市场背景、消费者偏好等。

目录

中东电商市场概况

中东网购消费者偏好

中东社交电商概况

中东电商支付偏好

中东各地区电商市场概况

伊朗电商市场

以色列电商市场

卡塔尔电商市场

沙特电商市场

土耳其电商市场

阿联酋电商市场

中东电商市场概况

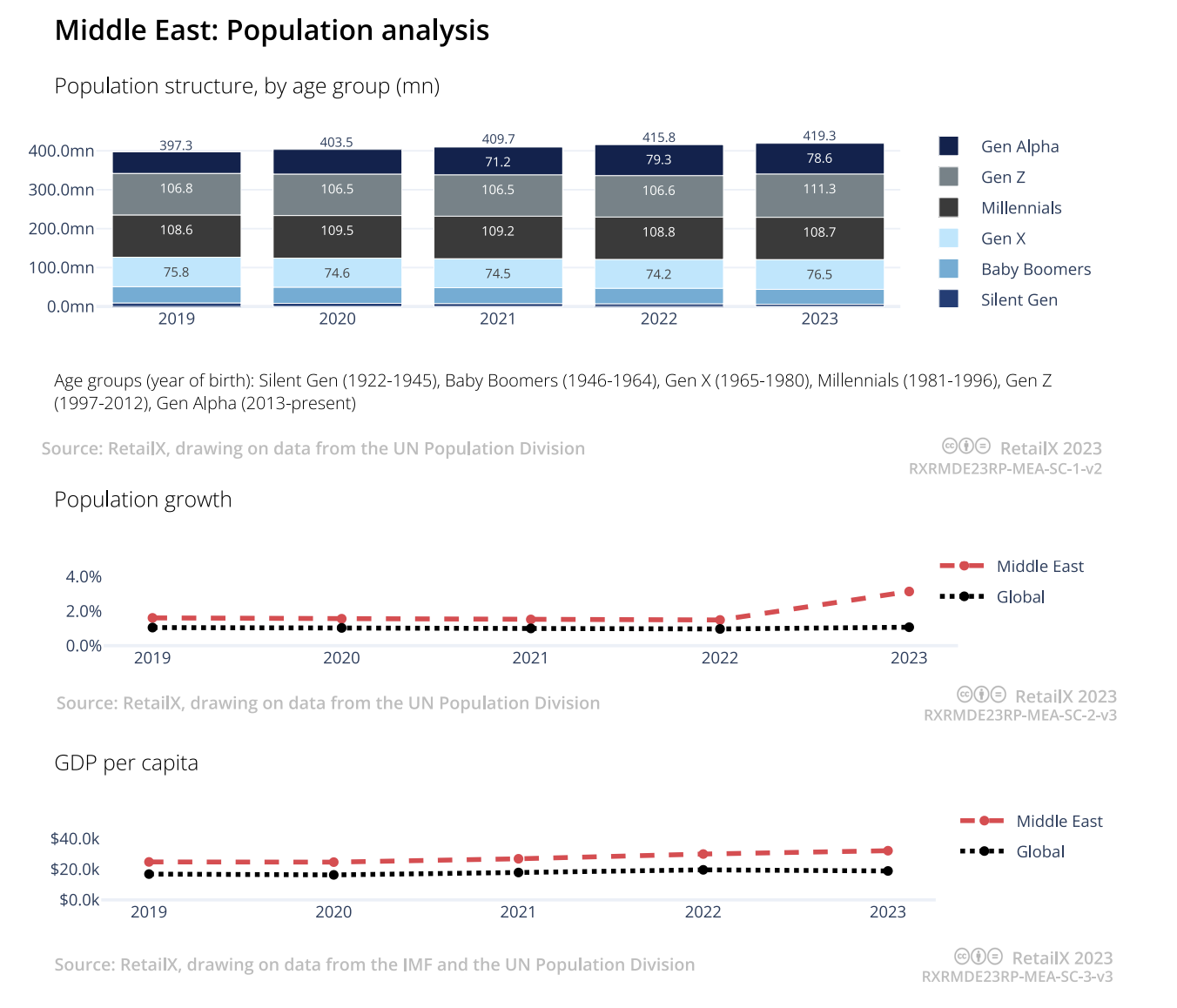

中东是一个文化差异明显、具有独特信仰和历史争端的地区,同时也是电商发展的肥沃土壤。中东拥有超过4.19亿人口,人均GDP高于全球平均水平,但不同国家之间存在差异,本报告主要研究了该地区6个国家市场,包括伊朗、以色列、卡塔尔、沙特、土耳其和阿联酋。

当前,中东地区正经历巴以冲突,局势较为动荡,但在冲突以外国家地区,电商销售仍在增长。总体而言,中东消费者购物更倾向于实体店,既包括当地小型零售商,也包括全球知名品牌,许多知名品牌主要通过中东当地特许经营合作伙伴销售,尤其是奢侈品品牌。

因此,在中东地区,零售市场份额由少数大型零售商占据,这些零售商还经营着大型购物中心,例如AlshayaGroup、AlFuttaimRetail。

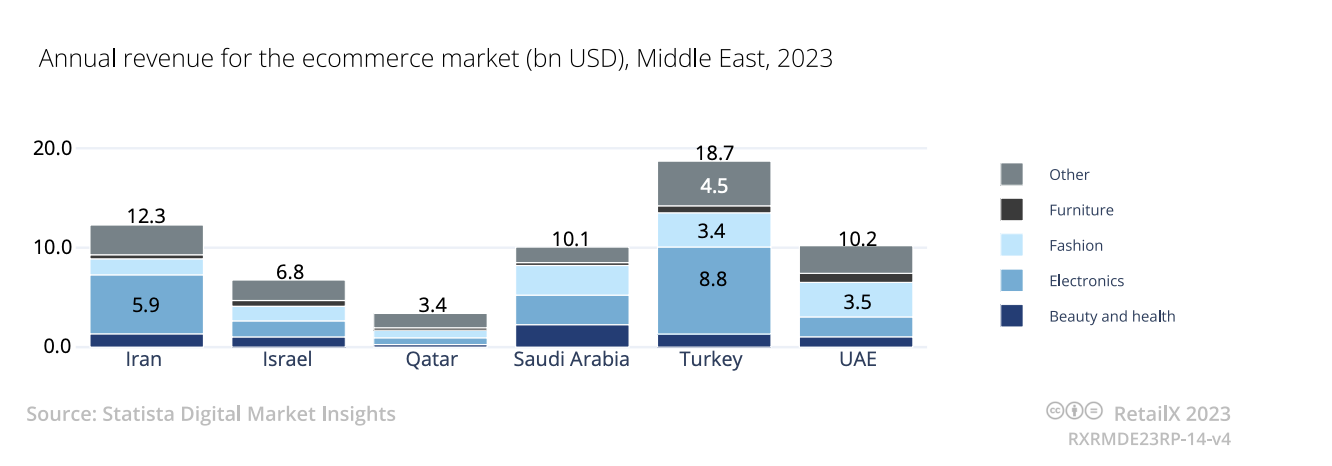

另一方面,在全渠道服务、移动电商等新兴模式的推动下,中东电商市场正在持续增长。从2019年到2023年,阿联酋电商收入复合年增长率为19.3%,伊朗的电商增长率最高,达31.7%。然而,由于联合国、美国和欧洲对伊朗的制裁,使该地区成为一个更难开展贸易的国家。

土耳其电商市场规模最大,预计2023年电商销售额将达187亿美元,几乎是阿联酋的两倍。在土耳其,消费电子产品是电商销售最高的品类,销售额达到88亿美元,时尚配饰和鞋类电商销售额达到34亿美元,与卡塔尔相似。此外,消费类电子产品和时尚是中东地区最大的两个品类。

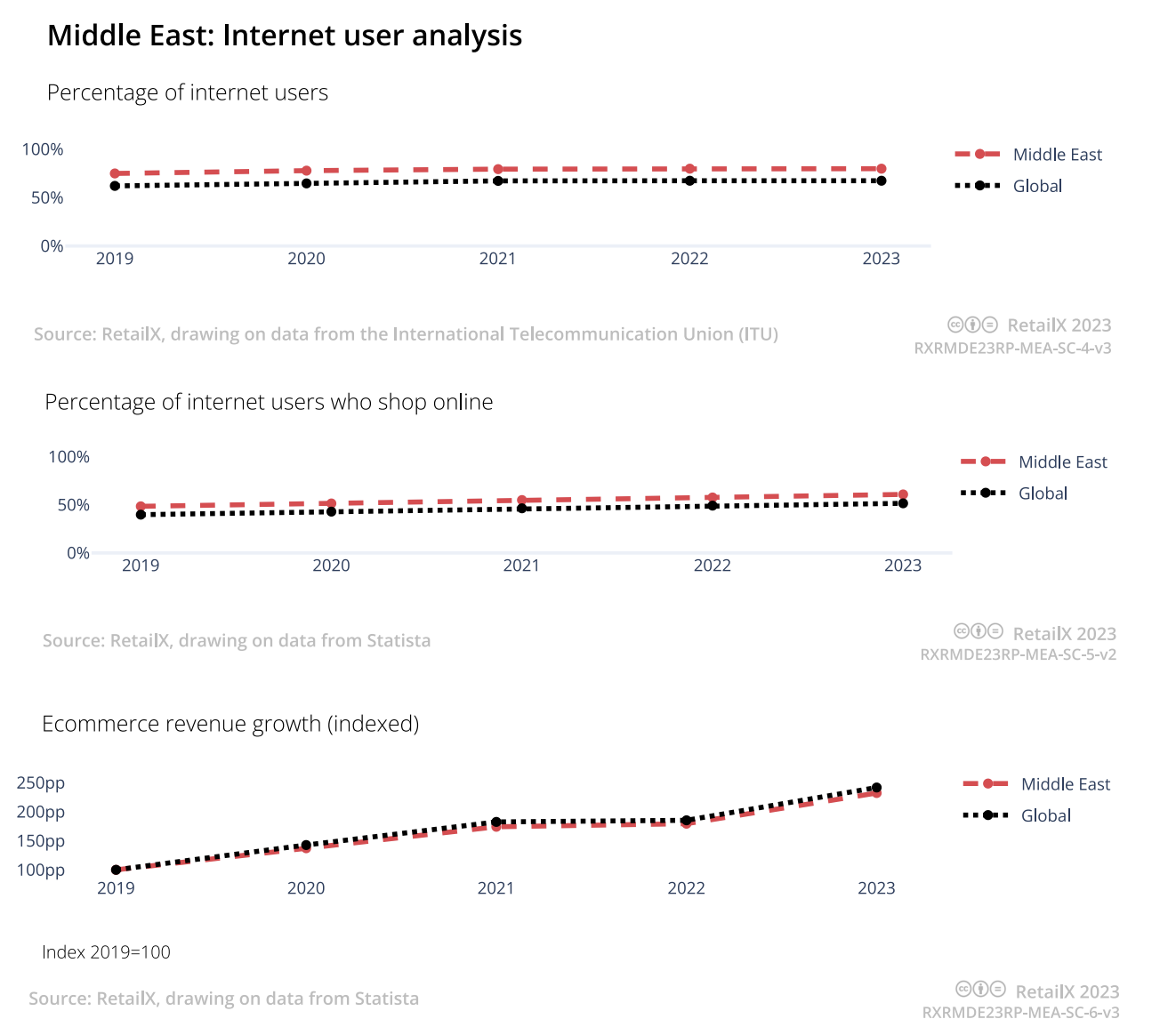

目前,中东电商市场尚未饱和,互联网渗透率为80%,网购用户占61%,高于全球52%的平均水平,并且近年来一直在稳步上升。而在2019年,中东地区的网购用户仅占互联网用户的49%。

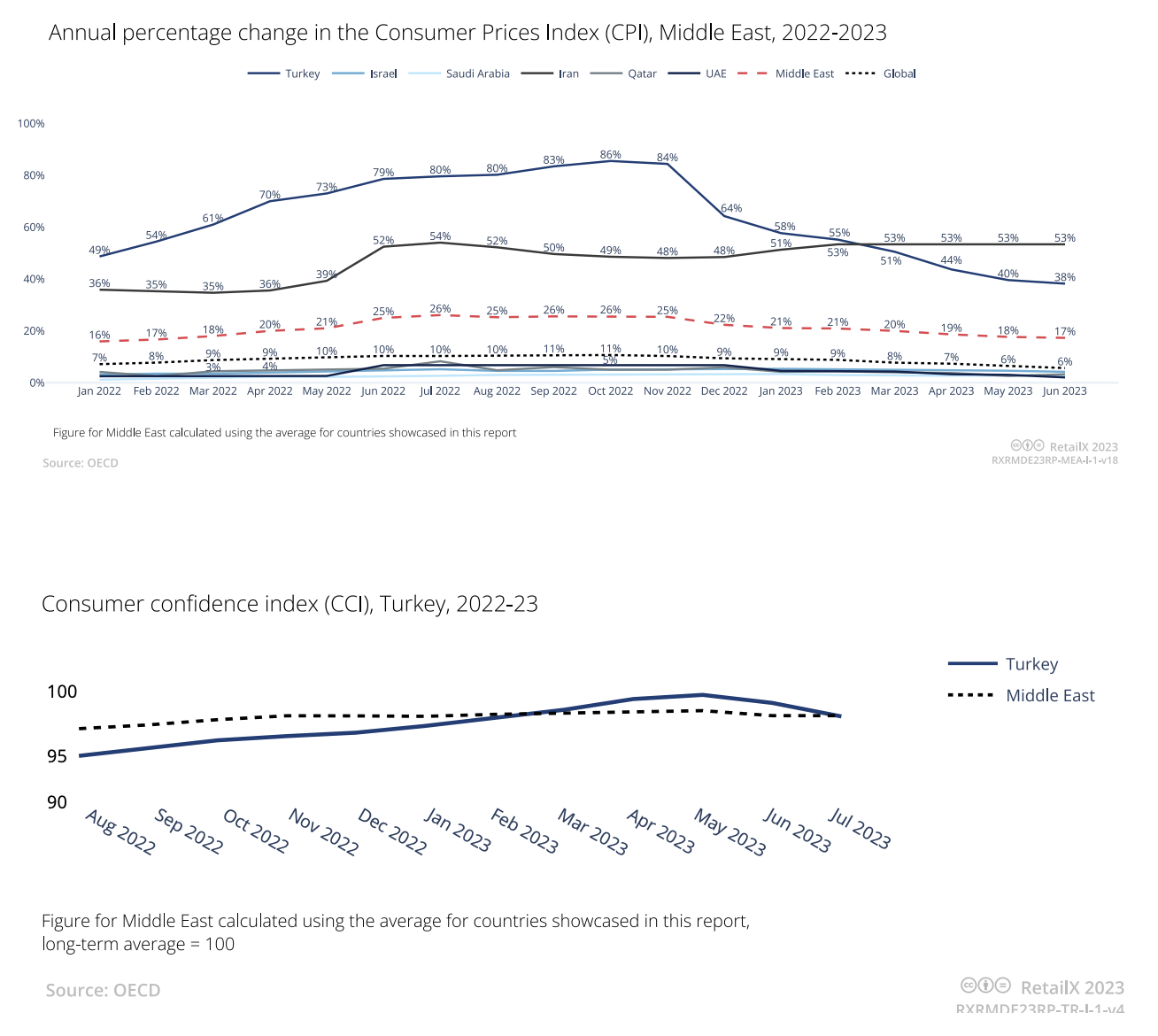

此外,中东地区各国也正面临通货膨胀率上升。2023年6月,土耳其的通货膨胀率为38%,预计年底将达65%,但本土平台Hepsiburada的销售额仍在增长。伊朗、以色列、卡塔尔、沙特阿拉伯和阿联酋在2022年都经历了通货膨胀上升。

中东网购消费者偏好

大型购物中心一直是中东地区的特色,例如,毗邻世界最高建筑哈利法塔、位于阿联酋的迪拜购物中心,该中心拥有1200家店铺,同时设有一个VR体验区。在整个中东,实体店铺仍是主要的购物渠道,尽管如此,电商市场的增速仍要比西欧地区快得多。

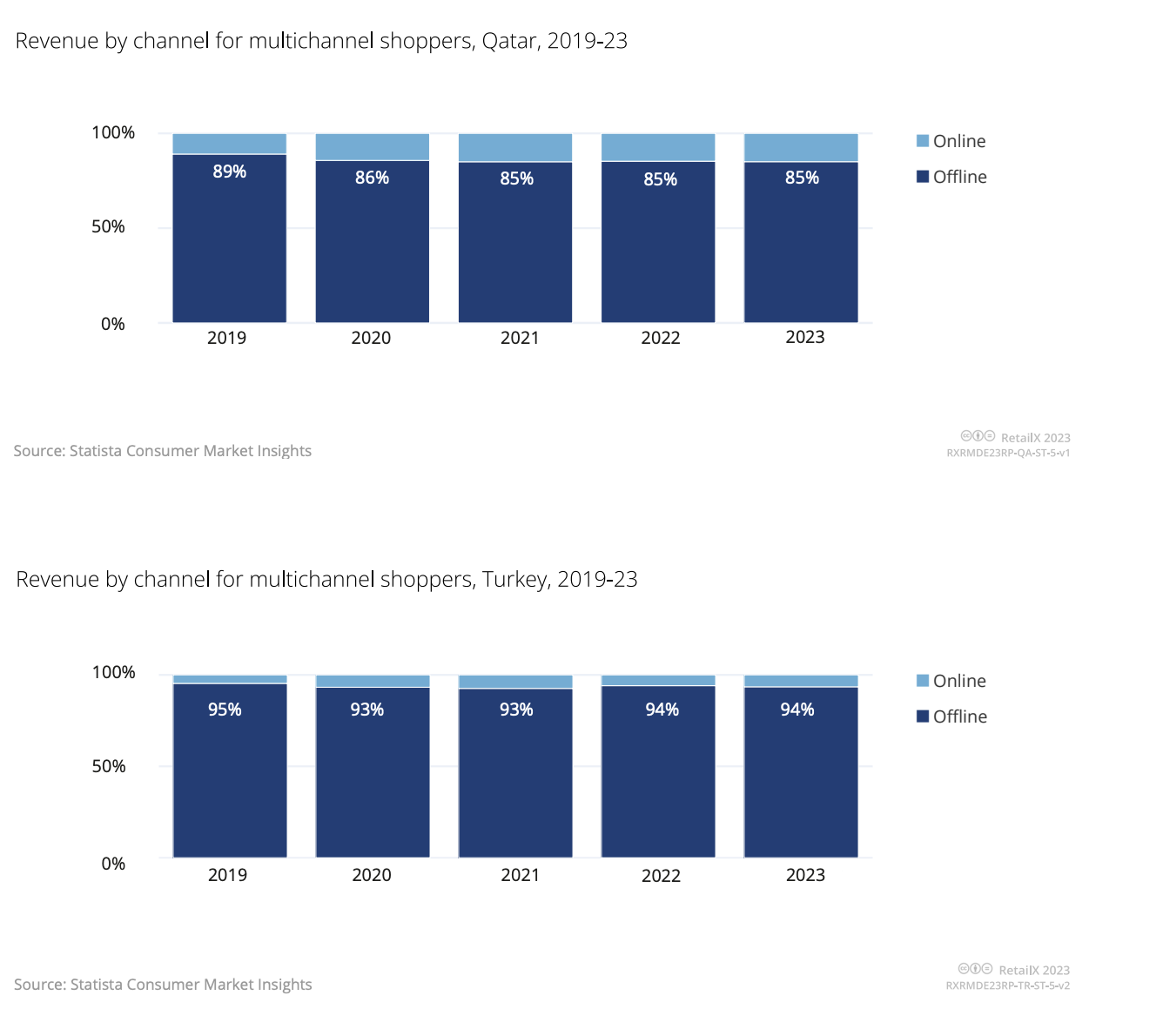

据报道,卡塔尔是该地区网购渗透率最高的国家,但仍有85%的零售销售额来自实体店铺,这一比例较2019年的89%有所下降。另一方面,土耳其是网购渗透率最低的国家,94%的零售销售额来自实体店铺,电商销售仅占6%,自2019年以来仅增长1%。

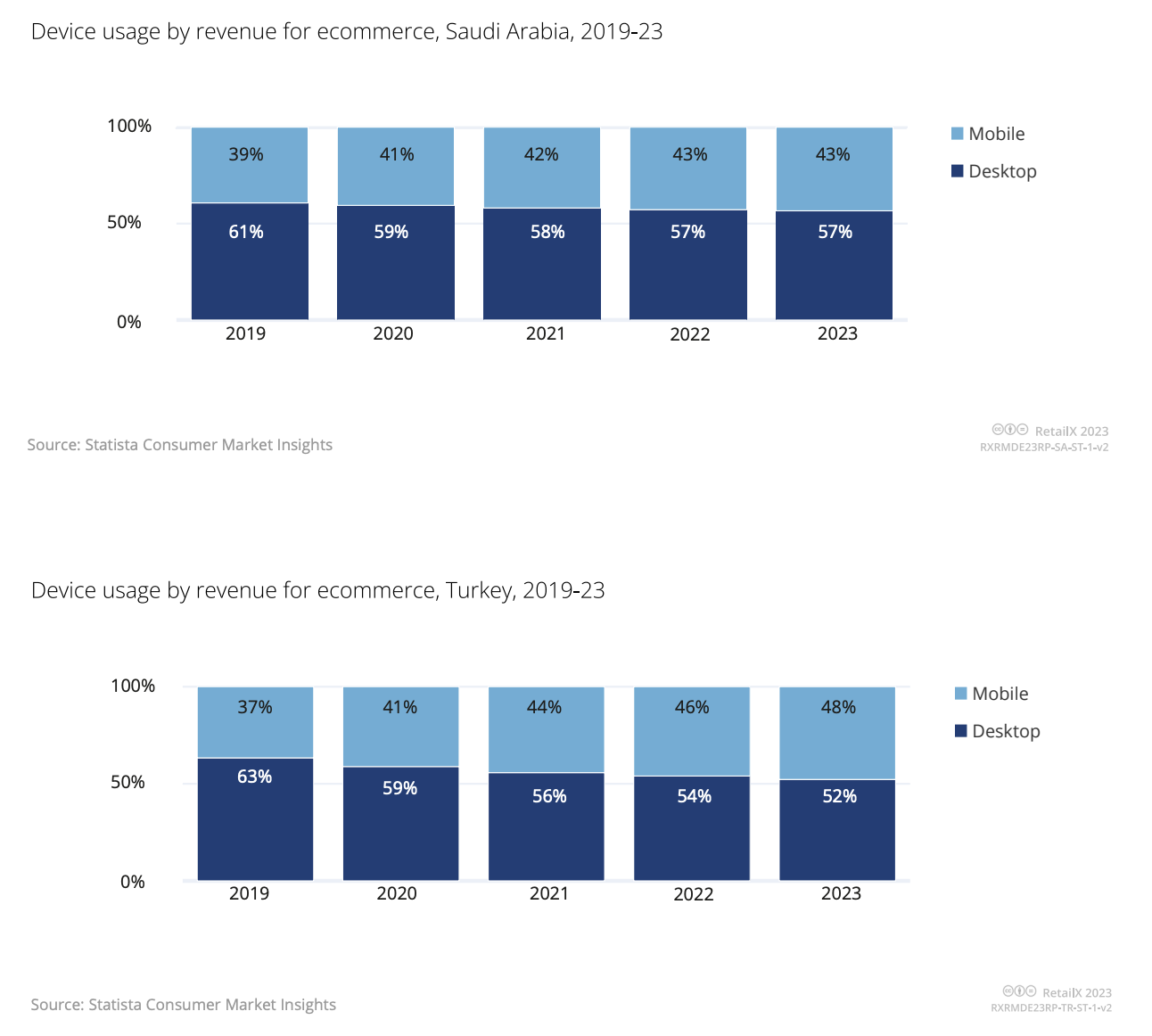

阿联酋是网购渗透率增长最快的国家,5年内网购销售占整体零售的份额已从8%增加到14%。同时阿联酋也是中东地区移动电商渗透率最高的国家。2023年,阿联酋地区68%的电商销售额来自移动设备,这一比例在2019年为58%。沙特的移动电商渗透率最低,仅占43%的销售额。

中东社交电商概况

中东地区的大多数用户都在某种程度上使用社交媒体,尤其是阿联酋。

据报告,在卡塔尔,几乎98%的互联网用户至少使用一个社交平台,TikTok的用户数量在近年增加,Instagram和Facebook拥有最多用户,但广告商数量正在下降。在科威特,TikTok上的广告覆盖当地几乎75%的人口。

而在土耳其,根据WeAreSocial的数据,截至2023年初,Facebook在该地区的用户数量达到3280万,略低于互联网用户数量的一半。然而,在2022年至2023年期间,Facebook的广告覆盖率下降了4.7%,而TikTok的广告覆盖率上升了12.4%,覆盖了该国42%的互联网用户。

此外,在土耳其,消费者每天使用互联网7.5个小时,其中将近3个小时用于社交平台。在该地区,33%的消费者通过社交平台寻找购物灵感,35%会主动关注他们喜欢的品牌或考虑购买的品牌。也因此,土耳其是全球增长最快的数字广告市场之一。

阿联酋的消费者尤其热衷于社交媒体,社交媒体用户占比最高。WhatsApp和Facebook是该地区社媒用户数量最多的平台,其次是Instagram和TikTok,阿联酋消费者在社交平台的使用时间也很长,每天平均使用两小时五十分钟。调查显示,阿联酋也是全球范围内对社交电商接受度最高的市场之一。

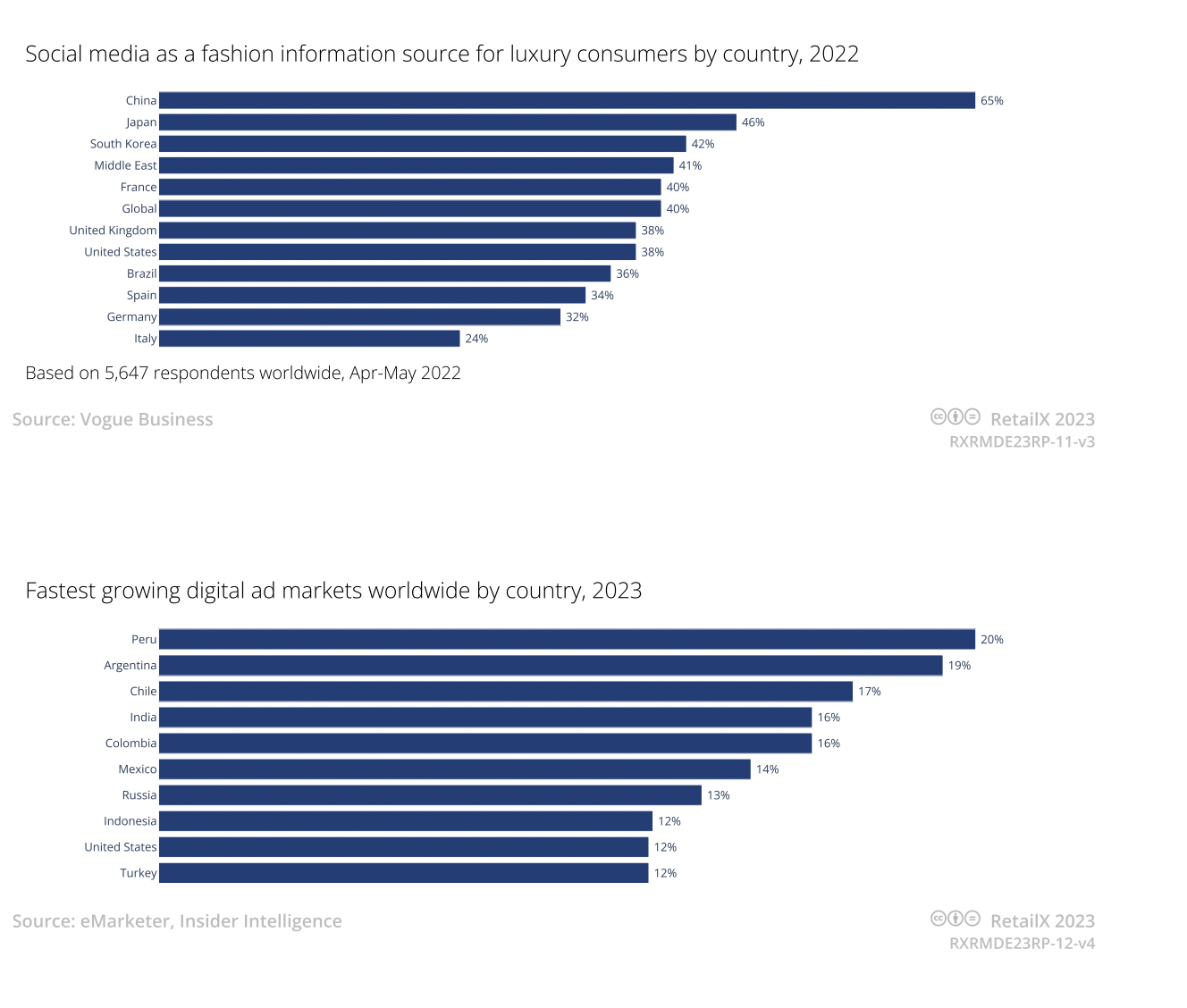

在整个中东地区,RetailX调查显示,59%的消费者在过去一年内通过社交平台购物,高于全球54%的平均水平,41%购买奢侈时尚的消费者将社交平台作为信息来源,略高于全球平均水平。据TikTok称,海湾合作委员会(GCC)地区41%的用户通过该平台购买了商品。据预测,2023年,中东地区社交电商销售额将同比增长35%。

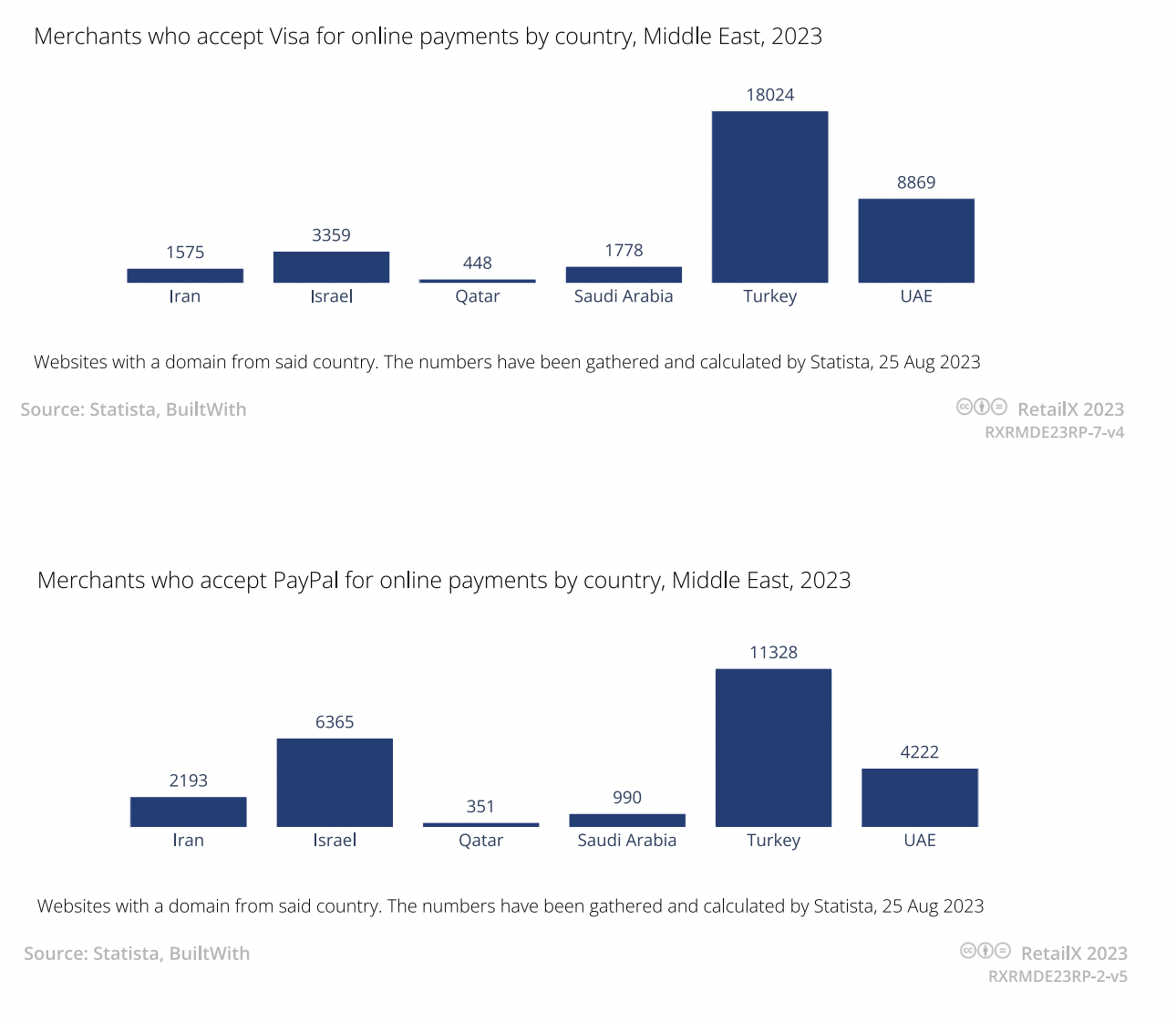

中东电商支付偏好

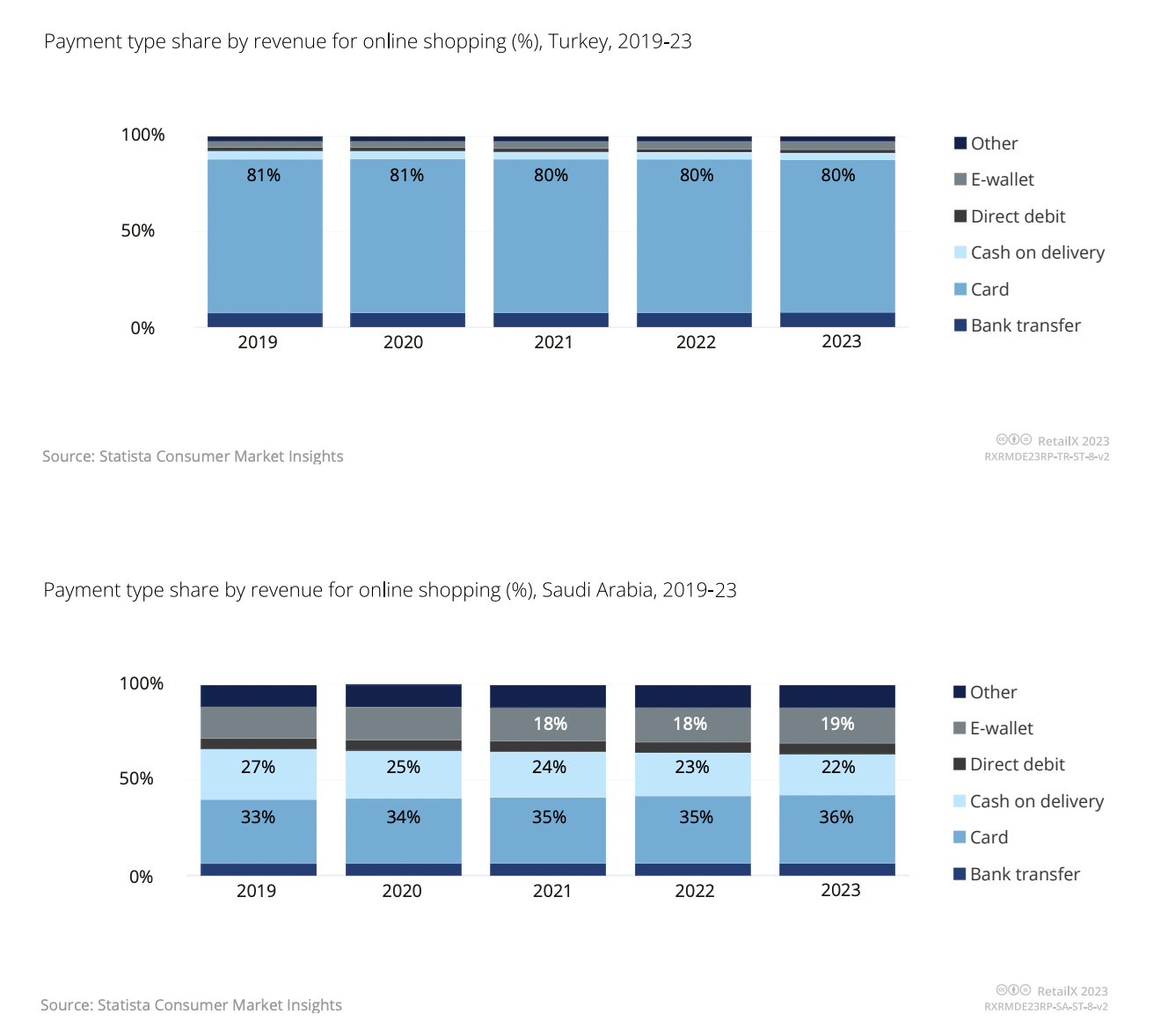

在中东电商市场,货到付款正逐渐被移动支付所替代,银行卡和信用卡是大多数消费者的首选付款方式。各地区差异仍很明显,在土耳其地区,80%的电商销售是通过银行卡支付的,但在沙特这一比例仅占36%。

此外,在土耳其,货到付款订单仍占整体电商销售的3%,这一比例在沙特达到22%。此外,电子钱包支付也在增长,如ApplePay和PayPal,2023年,土耳其4.35%的电商订单使用电子钱包支付,沙特电子钱包支付更加发达,2023年这一比例达到19%。

与此同时,许多电商平台也在推出自己的支付服务。例如,AmazonPay已集成到阿联酋近3000个电商网站的结账系统中,土耳其的在线市场Hepsiburada效仿亚马逊,推出了一种支付解决方案,中东本土电商Noon也试图推出点对点支付,并计划推出一系列金融服务,其NoonPay应用程序使消费者能够以Noon信用的形式将资金转移到沙特或阿联酋。

中东各地区电商市场概况

伊朗电商市场

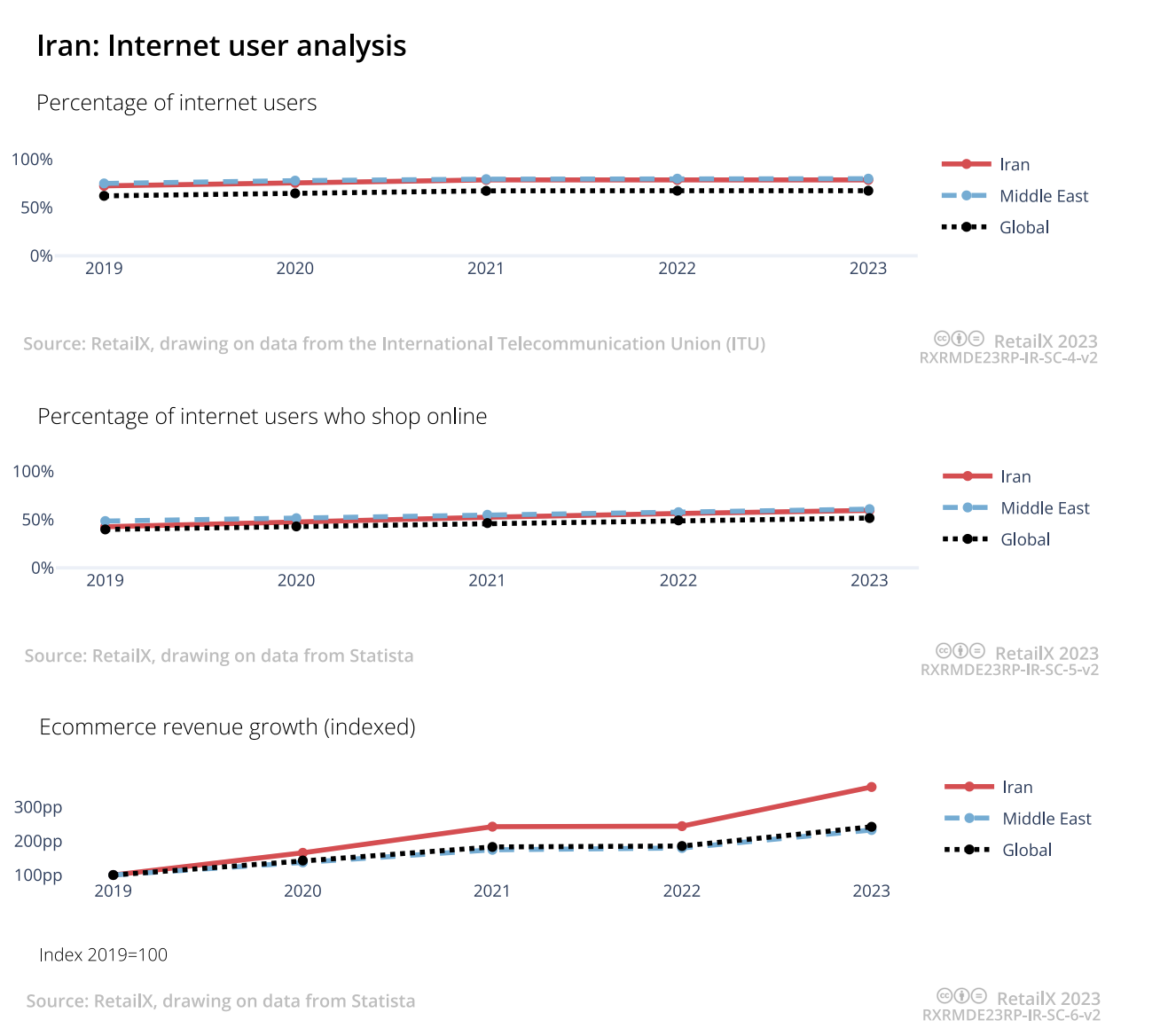

伊朗是主要的石油和天然气生产国,但美国和欧盟的制裁限制了其经济发展,也阻碍了西方国家电商企业进入该市场,然而,这也给本土和中国电商企业带来机会。

伊朗拥有8800万人口,居中东之首,但伊朗的人均GDP明显低于中东平均水平,前者为18950美元,后者为32150美元。尽管如此,伊朗互联网渗透率和网购用户比例仍接近中东地区的平均水平,并且近年来增长水平也相似。

2023年,伊朗互联网用户占79%,其中60%的用户使用互联网购物。伊朗消费者网购金额的增长速度比其他国家更快,其中很大一部分来自本土和中国企业。Digikala是伊朗最大的本土平台。

在伊朗,电子产品是电商销售份额最高的品类,并且增长强劲,网购用户数量在近几年增长最快。其次是时尚品类、美容健康品类以及家居家具品类。

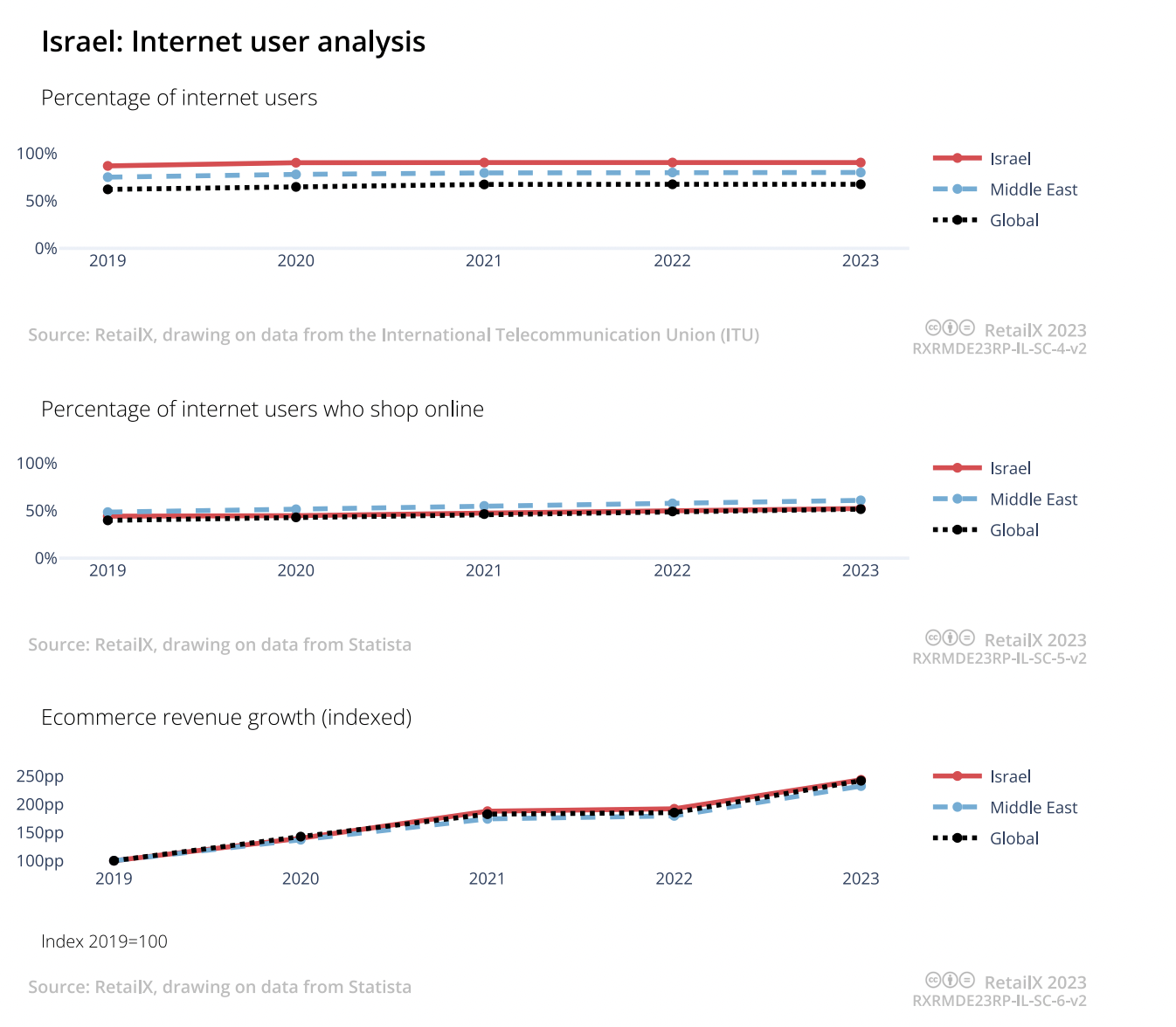

以色列电商市场

近年来,以色列互联网渗透率不断增加,从2019年的87%上升到90%,网购用户占比已上升8%,但仍只有52%,低于中东地区平均水平,以色列拥有较高的人均GDP,因此人均购买力较强。

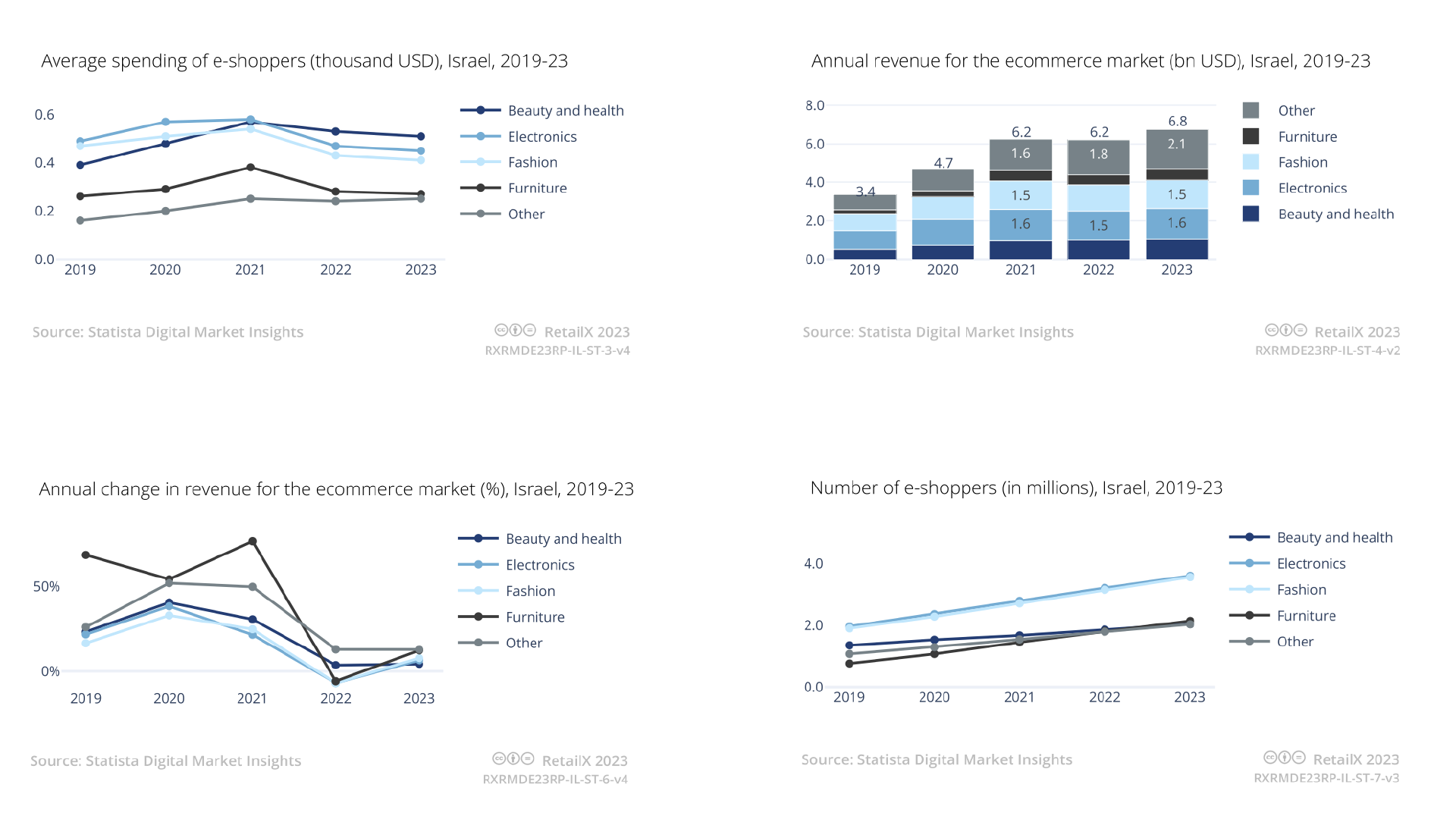

消费电子和时尚品类是以色列消费者最有可能购买的两个品类。2023年的以色列电商市场中,消费电子产品销售额达16.1亿美元,时尚品类销售额达14.7亿美元,美容和家具品类电商销售比例也在不断增加。

总体而言,以色列消费者更倾向于在实体店购物,移动电商购物也在增长,目前该国39%的电商销售支出来自移动设备。目前正在经历的巴以冲突对以色列电商造成一定影响,Zara已关闭84家门店,H&M也关闭了门店。

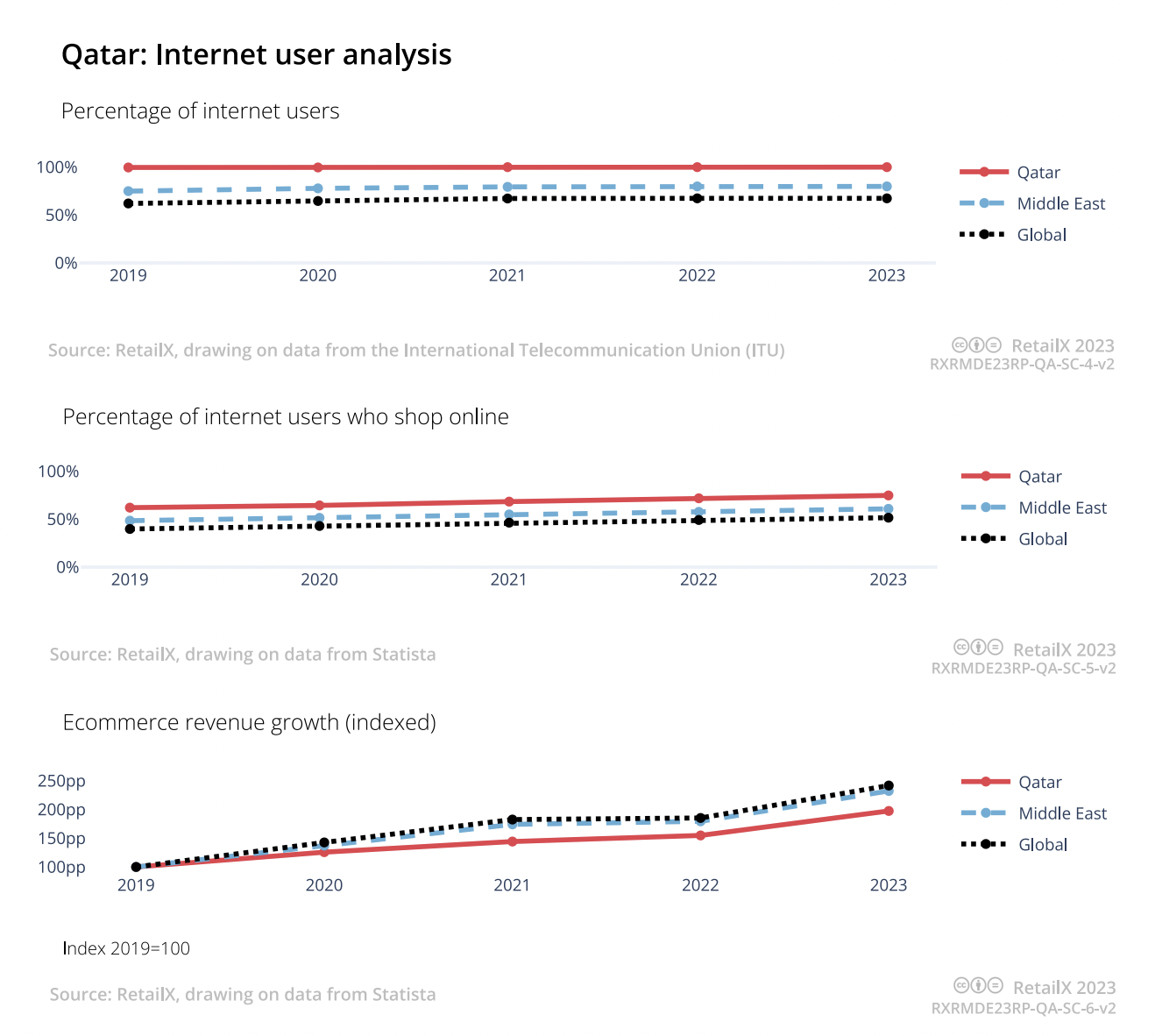

卡塔尔电商市场

卡塔尔是中东乃至全球人均GDP最高的国家之一,其人均GDP达到11.85万美元,比中东3.21万美元的平均水平高出3倍以上。卡塔尔地区的互联网渗透率和网购渗透率也高于中东地区的平均水平,75%的互联网用户在网上购物。

在卡塔尔,千禧一代占总人口的最大比例,这一群体也是网购支出最高的群体。此外,更年轻的Z世代群体在卡塔尔有60万人,这类消费者更偏好移动和社交电商购物。2023年,卡塔尔41%的电商销售是通过移动设备完成的。

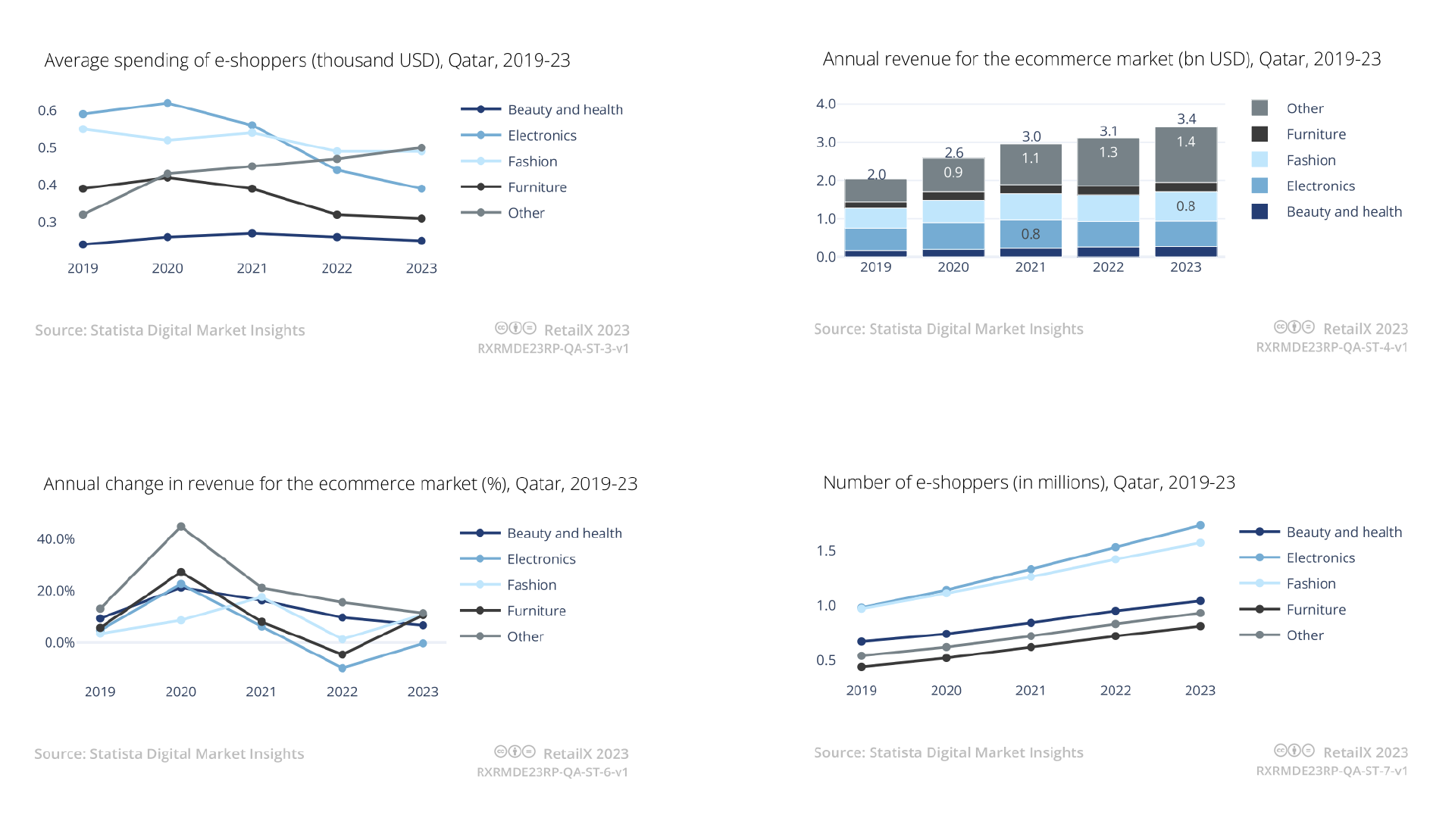

时尚和消费电子产品是卡塔尔消费者网购的两个最大品类,在2023年的总支出中占到了15亿美元。

据报告在TOP100电商企业中,只有一个是卡塔尔本土电商,其他均为外国企业,最大的电商平台包括家乐福、速卖通、亚马逊美国及印度站。但在今年10月,亚马逊阿联酋站上线,或将吸引更多流量。

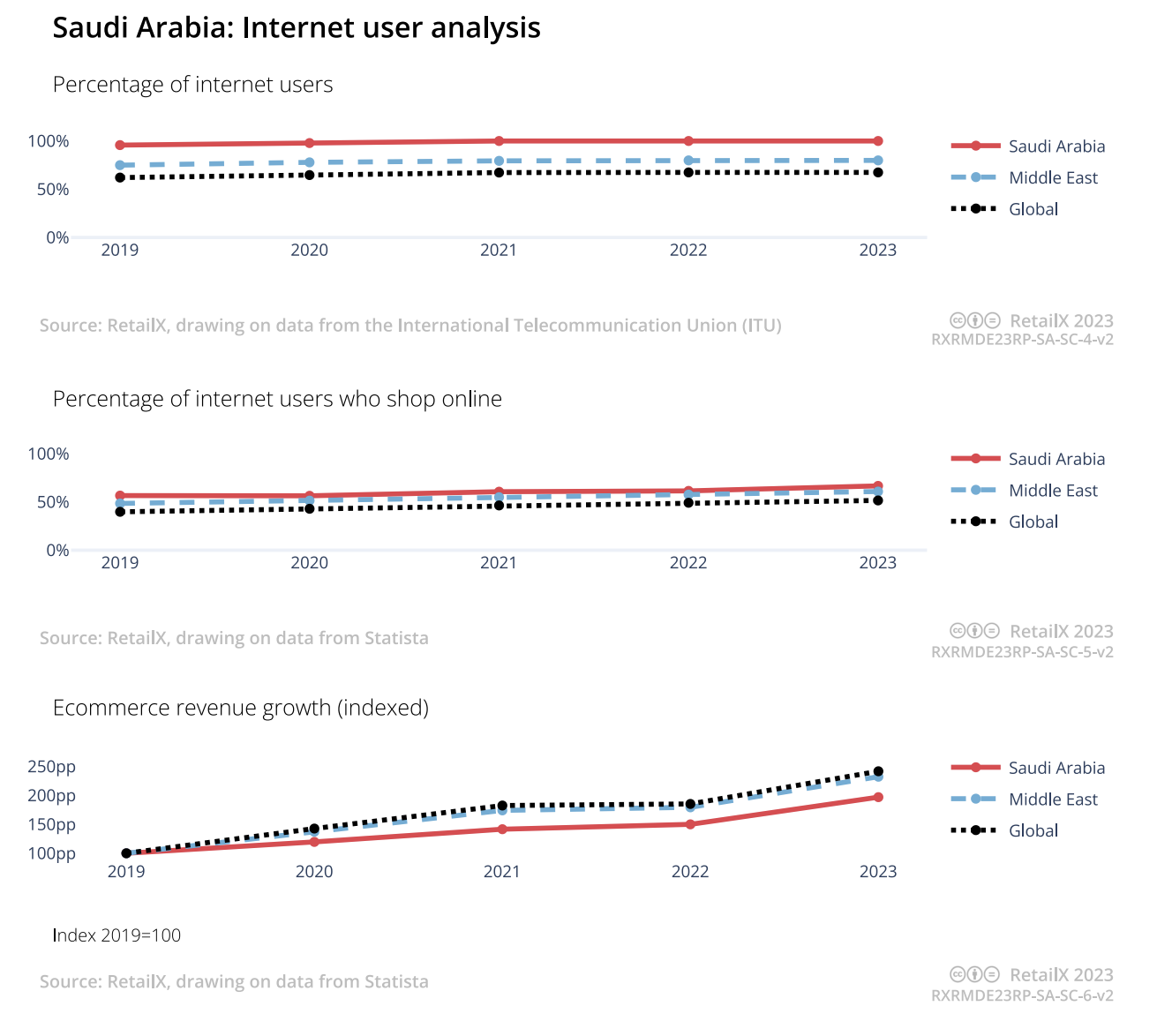

沙特电商市场

沙特是中东地区国土面积最大的国家,然而人口数量却最少,只有3600万,但千禧一代和Z世代占一半以上。沙特地区的互联网渗透率在2021年达到100%,网购用户从2022年的61%增长到2023年的67%,高于全球与地区平均水平。然而,沙特电商市场相对成熟,增长速度比地区水平更慢。

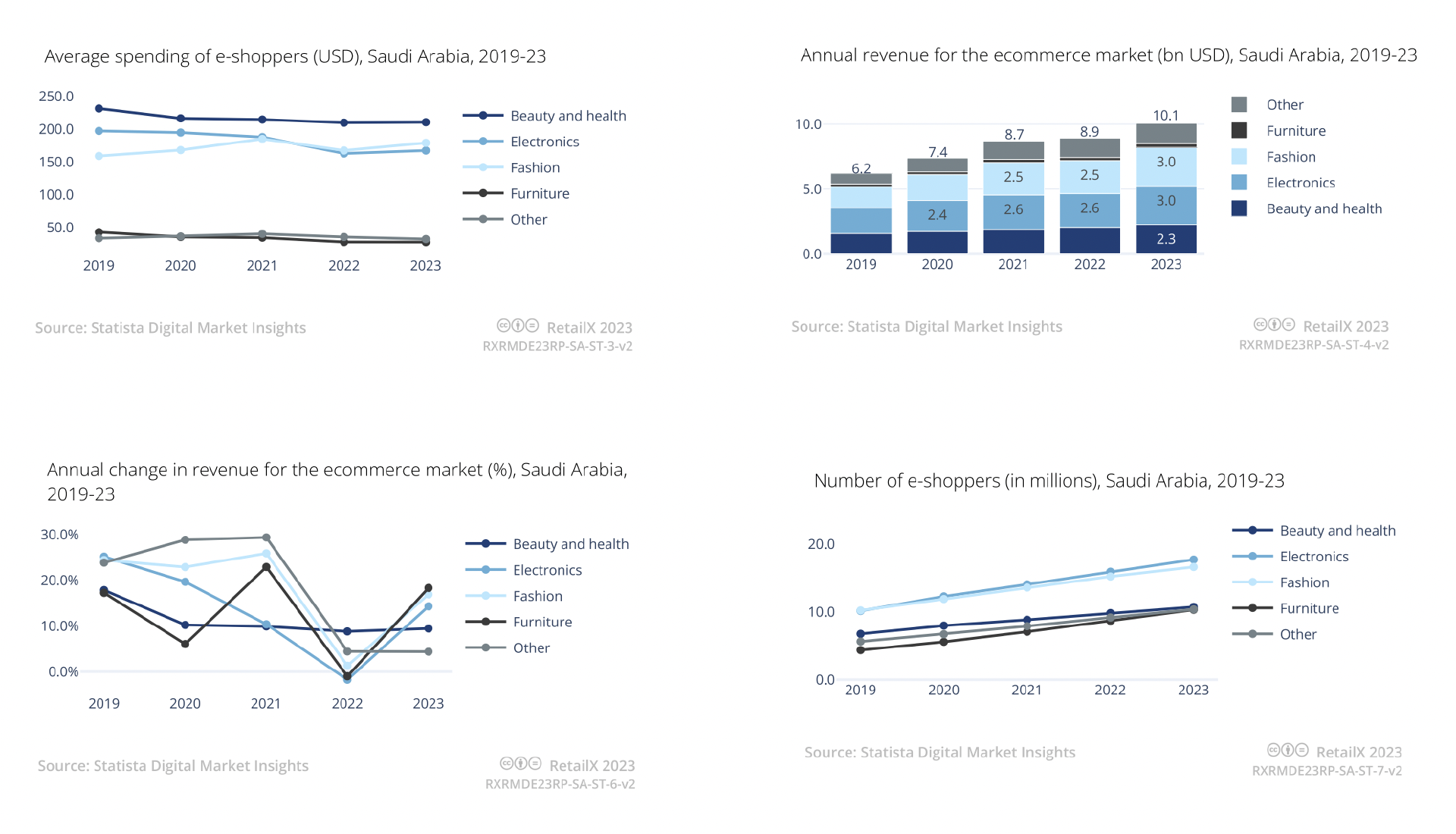

在沙特,时尚和消费电子是电商销售额最大的两个品类,占据2023年电商总销售额的60%,达到约101亿美元。而在2022年,这两个品类的电商销售额分别仅为25亿美元和26亿美元。

美容健康也是沙特电商热门品类,尽管消费者数量较少,但平均网购金额远超其他品类,沙特消费者在这些品类平均花费210美元。与去年相比,沙特美容健康品类电商销售额增长了9.45%,而消费电子品类增长14.3%,时尚品类则增长了16.9%。

根据RetailX数据,在沙特最大的100家零售商中,只有3家零售商总部位于沙特,Haraj、Noon、AliExpress、Amazon是沙特流量最大的电商平台。

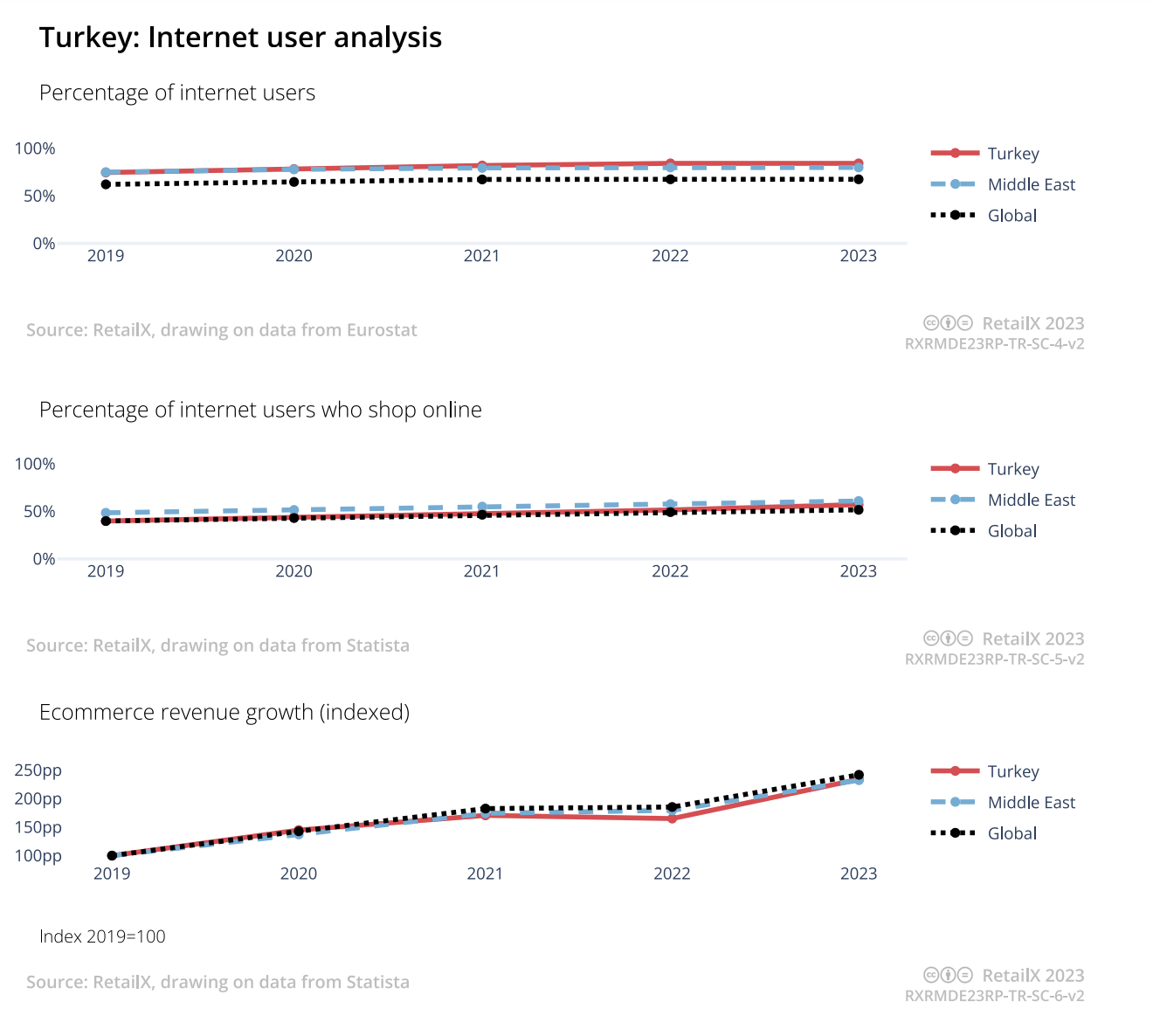

土耳其电商市场

土耳其是中东最大的电商市场,2023年电商销售额预计将达187亿美元,该地区人口达8460万美元,大多数是Z世代和千禧一代。土耳其人均GDP在中东属于上游水平,达到4.1万美元,高于中东平均水平。目前,土耳其正面临通胀居高不下,但这并没有阻碍电商增长。

据报告,目前,土耳其互联网渗透率达到84%,比2019年的75%有所增加。网购人数增长更为明显,2019年,40%的互联网用户进行了网购,2023年,这一比例上升到了57%,较一年前的52%有所增加。

报告显示,土耳其地区最大的100家零售商中,64%总部位于海外,本土电商占比36%,吸纳了45%的电商流量。Trendyol是土耳其最大电商平台,也是第一个拥有超10亿美元估值的公司。

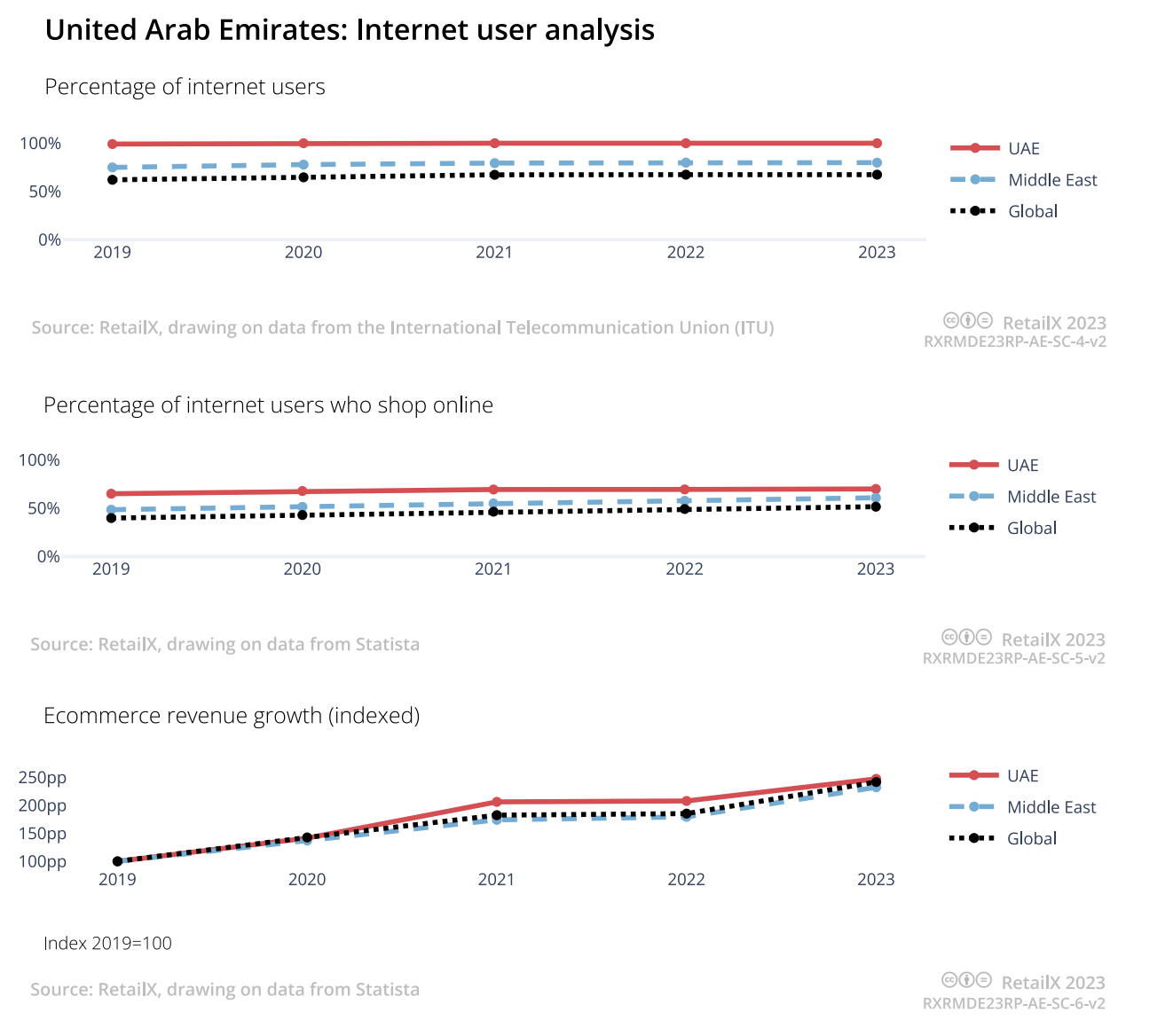

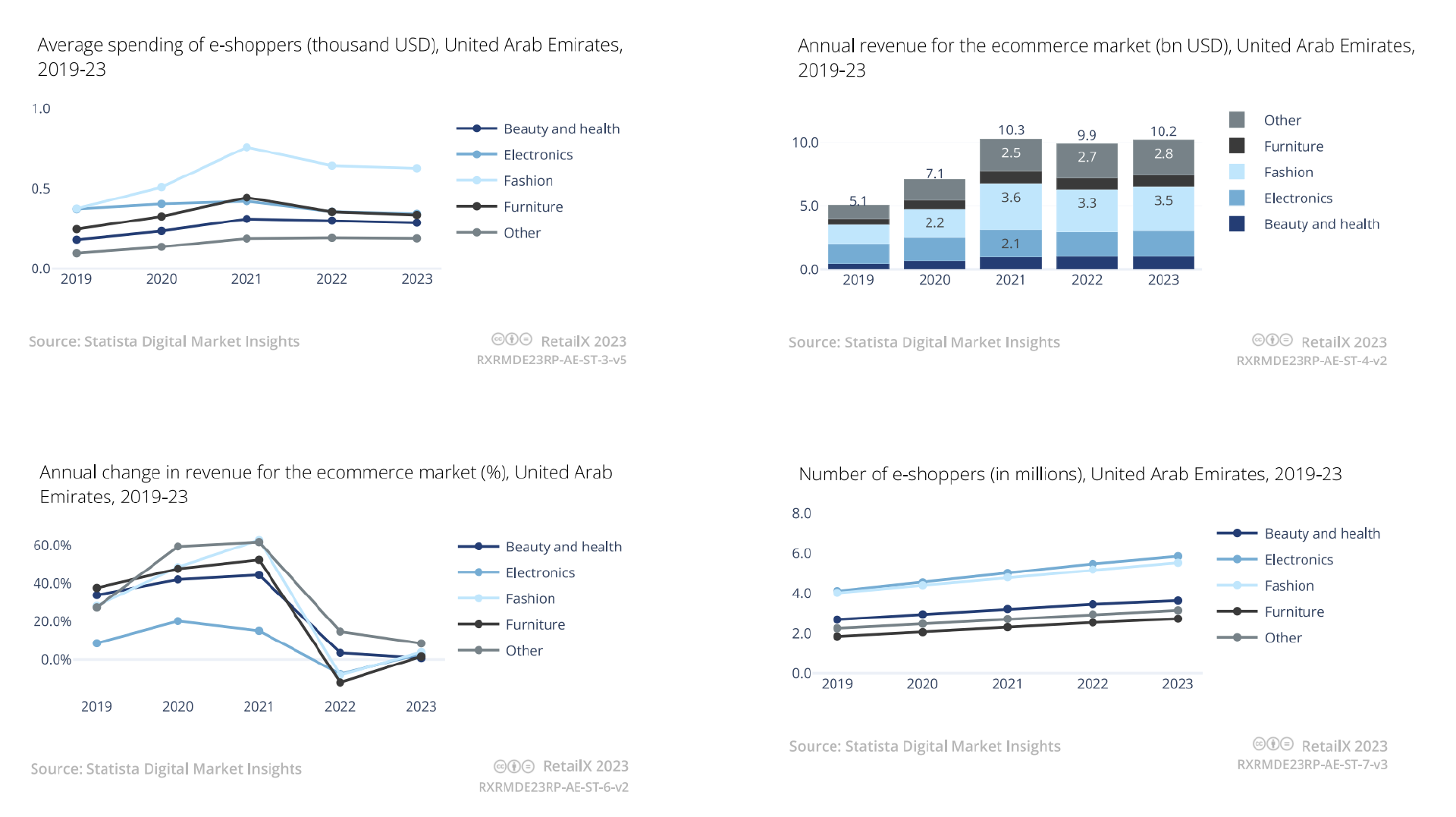

阿联酋电商市场

阿联酋是中东地区最大的电商市场之一,尽管人口仅有990万,但电商市场规模却高达102亿美元。该地区网购渗透率达到70%,这一比例自2021年以来仅增长1%。根据Statista的数据,2023年,阿联酋电商销售收入比2019年高出147%,同时高于该地区平均水平。

在阿联酋,电商销售的增长主要来自移动设备,并且该国富裕消费者也越来越倾向于使用移动设备而非台式电脑网购,2023年,移动电商在该国电商市场的份额达68%。

亚马逊在阿联酋电商市场占据重要地位,94%的阿联酋消费者至少从亚马逊一个站点购买过。Noon也是该地区最大的电商平台。

小编✎ Ashley/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载