到 2021 年底,Airbnb 股票将走向何方?

Airbnb是行业中的佼佼者。

Airbnb, Inc. (纳斯达克股票代码:ABNB)是其行业中的佼佼者,因为它在其最接近的竞争对手中拥有最大的市值。

与其他同行一样,它也受到了 COVID-19 大流行的打击。但与同行不同的是,ABNB 已显着恢复。该公司迅速转向以捕捉国内旅行、长期逗留、短途旅行和城外旅行的机会。此举有助于部分抵消大流行的不成比例影响。

因此,ABNB 的商业模式已经清楚地证明了其弹性。我们认为这将是发挥即将到来的旅行反弹的最佳机会之一。

尽管如此,ABNB 的主要问题之一是其相对于最接近的同行的溢价估值。我们将在后续章节中讨论其复苏机会及其估值。

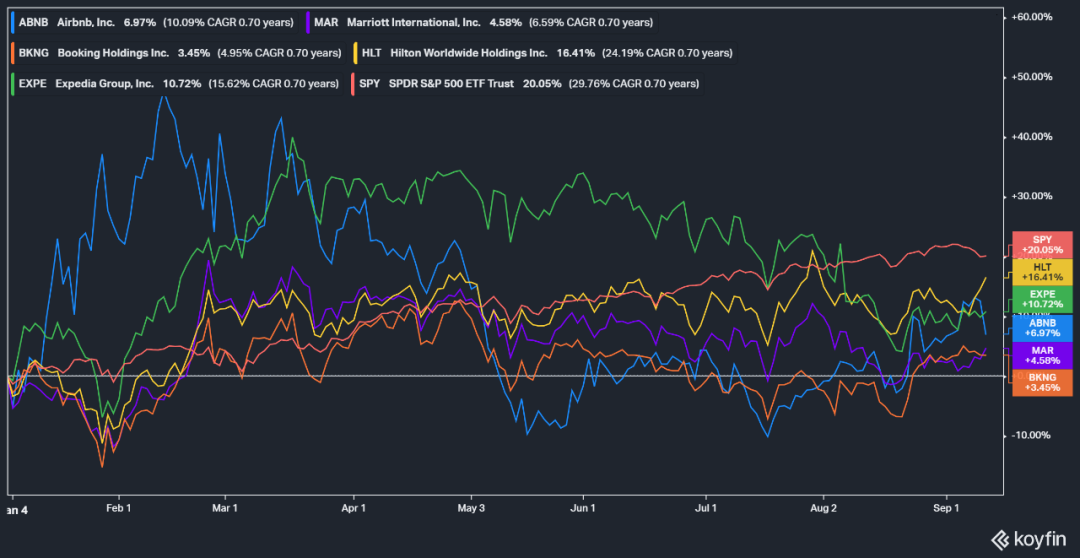

ABNB 股票年初至今表现

ABNB 股票的表现略好于万豪(纳斯达克股票代码:MAR)和 Booking Holdings (纳斯达克股票代码:BKNG)。然而,其年初至今的表现落后于 SPDR S&P 500 ETF (NYSEARCA:SPY)。

Airbnb 的股票也落后于希尔顿(纽约证券交易所代码:HLT)和 Expedia (纳斯达克股票代码:EXPE)相当远的距离。该公司看似强劲的复苏并没有完全转化为有意义的股价上涨。

我们认为这可能与其估值有关,我们将在随后进行调查。今年早些时候的增长到价值的轮换给投资者带来了许多有用的教训。尽管 ABNB 股票在 2 月份轮换之前领先同业,但此后该股票一直难以获得动力。

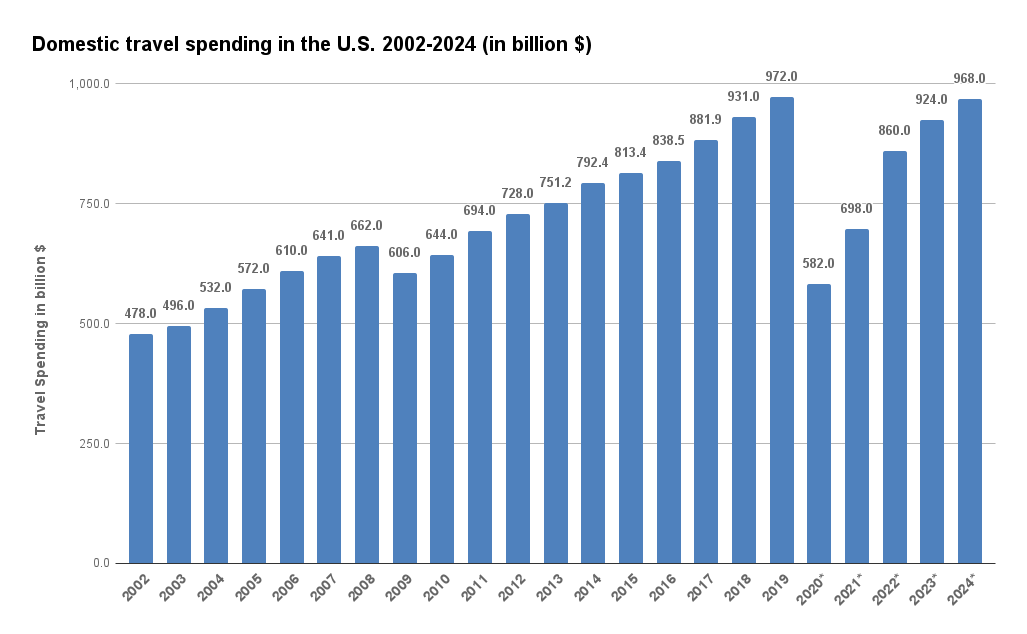

旅行支出有望强劲复苏

整个旅游业都受到了 COVID-19 的沉重打击。由于旅行限制和寻求家园安全的旅行者,预订量下降了 80% 或更多。然而,随着疫苗接种率开始上升,以及重新开放的节奏加快,旅行支出一直在复苏。

2002 年至 2019 年美国国内旅游支出,预计到 2024 年(以十亿美元计)。

数据来源:BEA:美国商务部-美国旅游协会

虽然预计要到 2024 年才能完全恢复,但预计恢复速度将非常迅速。因此,国内旅行支出预计将从 2020 年的 $582B 恢复到 2024 年的 $968B,复合年增长率为 13.6%。假设经济复苏没有出现重大问题,支出也有望在 2025 年超过 2019 年的水平。

预订趋势显着恢复

美国运通旅行报告称,截至 2021 年 5 月,个人旅行预订量已达到 2019 年 5 月水平的 95%,2021 年 6 月的预订量也遵循类似趋势。

截至 2021 年 7 月,美国旅行协会报告称,旅行支出仅比 2019 年 7 月的水平下降 6.5%,达到 985 亿美元。这清楚地证实了被压抑的需求论点。此外,尽管出现了 Delta 变体,但需求也有助于推动旅游业的复苏。

ABNB、MAR、BKNG 的季度收入趋势。数据来源:S&P Capital IQ

自 20 年 6 月以来,Airbnb 已显着恢复。最近一个季度报告的收入使其在 2019 年季度高点的 20% 以内。它的表现已经比Booking和Marriott更令人印象深刻。它们的收入均比各自的 2019 年高点分别低 57% 和 41%。显然,ABNB对长期住宿、远程工作、非城市假期和更多当地过夜的关注大大加快了其复苏。

在 COVID-19 大流行期间,大多数旅行者转向租赁度假屋。它使他们能够与其他旅行者保持社交距离。他们还可以远程工作或与家人和朋友一起长途旅行。在没有酒店的偏远城市,Airbnb 的优势变得更加重要。

这有助于 Airbnb 保持其相对于竞争对手的优势。Evercore ISI 的 Mark Mahaney 强调,来自 Airbnb 的预订中有五分之一是用于大约一个月或更长时间的预订。因此,范式已经从主要是短期旅行转变为长期工作和生活。这种转变有利于支撑 Airbnb 的显着复苏。

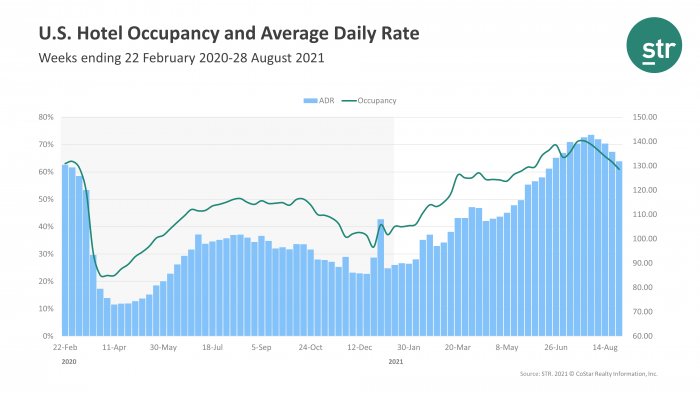

美国酒店入住率和平均每日房价 (ADR)。资料来源:STR

STR 的统计数据显示,酒店入住率恢复迅速。从其最近的 8 月报告来看,入住率已恢复至 61%。现在仅比 2019 年的水平低 8.4%。

21 年 8 月,该行业的 ADR 也回升至 132.94 美元。当我们将其与 19 年 8 月的 ADR 132.47 美元进行比较时,很明显该行业经历了 ADR 的强劲复苏。

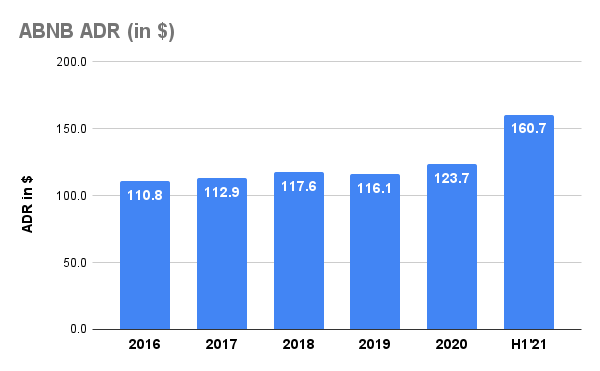

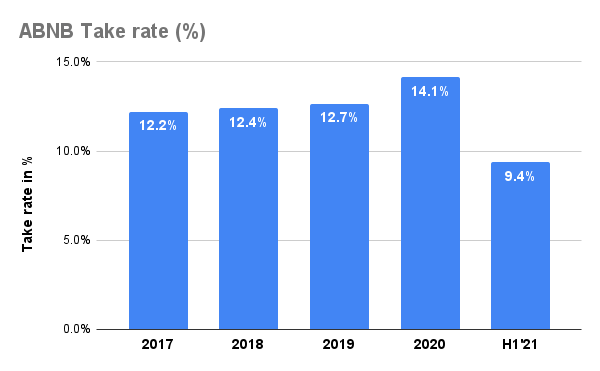

ABNB 采取率。数据来源:公司备案

Airbnb 的 ADR 显着更高,因为它受到租赁较大房产的长期住宿的推动。供应不足,加上一些偏远地区的强劲需求,也支撑了 ADR 的上涨。

ABNB 季度毛利率。数据来源:S&P Capital IQ

然而,其 9.4% 的 H1'21 接受率仍比其 12.9% 的 4Y 平均水平低 27%。尽管 21 年上半年的总预订价值 (GBV) 与 2020 年的整个 GBV 相匹配。然而,当我们观察其毛利率时,我们认为没有理由担心。这是因为较高的 ADR 有助于抵消较低的接受率。因此,鉴于 ABNB 的健康毛利率,我们对其持续复苏保持谨慎乐观。鼓励投资者继续关注这些发展。

Airbnb 的 COVID-19 战略使其保持竞争力

首席执行官布赖恩·切斯基 (Brian Chesky) 在 COVID-19 大流行的早期阶段就展示了他敏锐的商业头脑。他决定大幅缩减营销和运营成本。同时,公司在偏远城市进行长期驻留。这帮助Airbnb出色地度过了危机。

Airbnb 的长期住宿预订量有所增加,尤其是小城市的全屋预订。这有助于将 ADR提高 20% 至 30%。此外,在没有任何营销支出的情况下,网络流量也达到了 2019 年水平的 95%。

ABNB 主要依赖直接进入其网站的自然流量,因此该公司对“数字广告支出通胀”更具弹性。这允许更好地从收入增长流向底线指标,从而提高其运营杠杆。

Airbnb 的主要市场美国和欧洲的旅客预订量显着增加。混合工作趋势还帮助 ABNB 维持其远程工作的长期预订。此外,该公司还经历了对长途旅行的需求增加。该公司强调,“旅行正在返回一些主要城市,到 6 月底,伊斯坦布尔、拉斯维加斯和圣保罗等城市的预订总夜数将恢复到大流行前的水平。”

首席执行官布赖恩·切斯基 (Brian Chesky) 还强调,他看到了历史性的旅行反弹,正如他所说:

年初以来,我们一直在为旅游反弹做准备。在被困在家中数月之后,数百万人一直渴望旅行、探索世界并与他人联系。我们预计旅行会出现前所未有的反弹。在第一季度,我们看到了这种反弹的开始。现在第二季度已经过去了,我们可以肯定地说旅行反弹即将来临,Airbnb 正在引领潮流。但正如我们预测的那样,旅行与以前不同。Airbnb 受益于我们适应性强的商业模式,该模式能够满足客人不断变化的需求。(来自 Q2'21 财报电话会议)

尽管 ABNB 复苏显着,但 COVID-19 的情况仍然高度不确定。令人担忧的新兴变体,例如 Delta 和最近的 Mu 变体,继续向旅游运营商投掷曲线球。

然而,Airbnb 一直很灵活,并且很好地适应了不断变化的需求。Airbnb 独特的商业模式建立在替代性和安全的住宿环境之上。这种模式使人们能够在大流行期间保持彼此之间的联系。此外,该公司提供替代住宿的战略继续加快步伐。首席执行官布赖恩·切斯基 (Brian Chesky) 相信,到 2025 年,替代性住宿渗透率将从 2019 年的 12% 达到 30%。

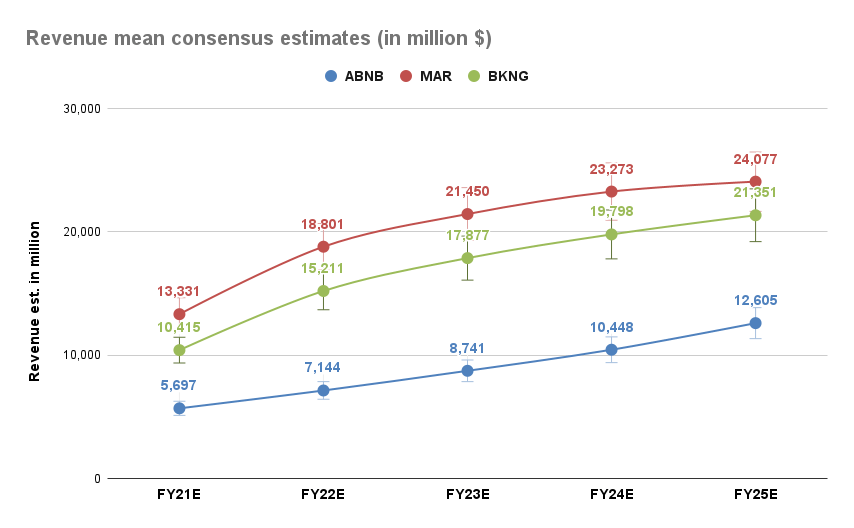

投资者可以轻松获得 ABNB 的超预期营收增长。该公司预计将以 22% 的复合年增长率增长。另一方面,预计 MAR 和 BKNG 的复合年增长率分别为 15.9% 和 19.7%。因此,很明显哪个运营商可能增长更快。

需要注意的一件有趣的事情是,随着重新开放的势头越来越大,公司正在寻求回到 COVID 之前的日子。谷歌和微软建议降低那些选择永久在家工作的人的工资。目前尚不清楚其他最大的雇主是否也在考虑这一举措。因此,Airbnb 赖以发展的远程工作模式的潜在阻力仍然未知。因此,投资者应继续密切关注这些事态发展。

当前的估值合理吗?

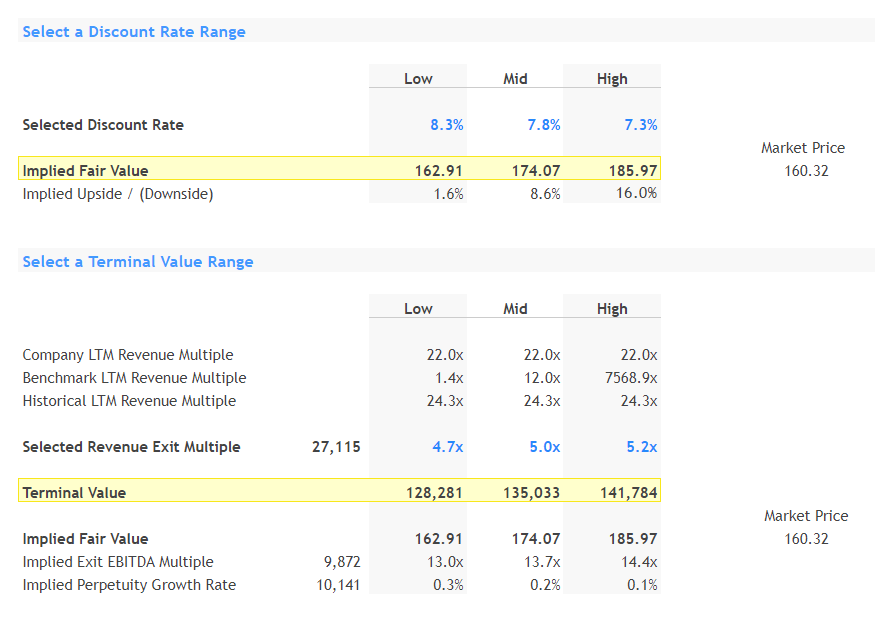

我们在中点得出了 Airbnb 股票的公允价值 (FV) 估计值 174.07 美元。这意味着比上次收盘价有 8.6% 的潜在上涨空间。我们的估计基于 DCF 框架,退出收入倍数为当前行业的 EV/Fwd Rev 平均值的 5 倍。

由于我们将 ABNB 视为高增长股票,因此我们通常更喜欢至少 20% 至 30% 的安全边际。由于股票交易仅比我们的 FV 估计低 8.6%,ABNB 目前看起来不在我们的首选买入范围内。

Airbnb 股票投资者清楚地被提醒不要屈服于追逐高增长股票的诱惑。今年早些时候的增长到价值的轮换淹没了许多迟到的投资者。与此同时,ABNB 股票也在 7 月份摆脱了双底熊市陷阱。从价格行为的角度来看,这显然是一个绝妙的切入点。双底熊市陷阱是强劲买家最有效的零售冲销之一。

将其价格走势与我们的 FV 估计相结合;我们暂时将 ABNB 的评级下调至中性。