【财报解读】付费用户同比增长260%,Yalla能否稳坐中东社交第一名?

游戏类型限制yalla变现能力,

游戏业务还处市场培育期。

文 | 美股研究社

在今年,美国clubhouse的大火,掀起了一场全球性音频社交热潮,雅乐科技股价也应势上涨超40%,值得一提的是,雅乐科技上市还不到一年的时间,公司股价已经翻了几倍。

其实雅乐科技一直有“中东小腾讯”的名号,它的发展模式与早期腾讯一模一样,北京时间5月10日,雅乐科技发布了新一季度财报,我们来看看雅乐科技这一季度的经营情况。

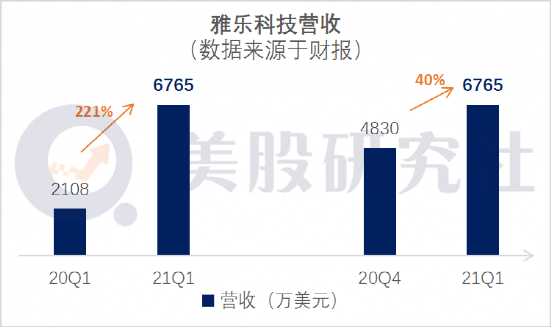

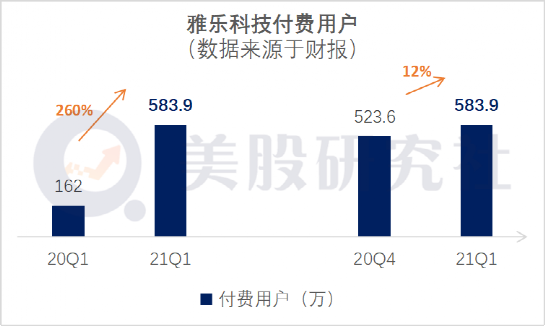

数据显示,2021年第一季度实现营收6765万美元,同比增长221%,调整后的净利润为3360万美元,同比增长263.7%,付费用户达583.9万,去年同期162万,受财报影响,今日盘前股价仅上涨0.87%,美国分析师认为,当前股价处于正常水平。

在第一季度有哪些因素对雅乐科技的经营影响比较大,雅乐科技为了发展用了多大的劲呢?下面我们来具体分析。

赛道优势大幅度提振营收

赛道竞争压力将显

雅乐科技主要产品有Yalla和Yalla ludo,新推出类似微信的产品Yallo chat还在小范围测试中,公司主要的发展地区在中东和北非,相对中国、美国等国家来说,娱乐项目略少。在2019年,中东地区每百万人拥有7.3家电影院,中国的数据为42.9家,美国的数据为134.5家,导致了线上社交的广泛流行。

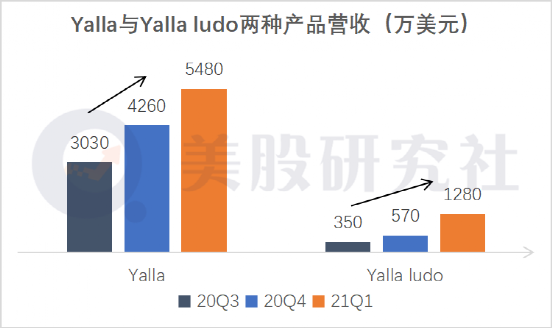

这一季度雅乐科技实现营收6765万美元,同比增长221%,其中Yalla作为语音社交工具贡献营收5480万美元,环比增长29%,Yalla ludo游戏业务贡献营收1280万美元,环比增长125%。

直接反映了产品付费用户增长的水平。据财报显示,本季度付费用户达583.9万,去年同期162万,环比新增了60.3万,这一季度,主要是受到疫情反弹利好线上社交、语音社交赛道火热以及营销手段的加强等多方面的影响,用户相关数据都得到提振。

据中东新媒体学院的数据显示,有75%的社交用户表示,由于社交距离的增加,他们在社交媒体上的消费量有所增加。

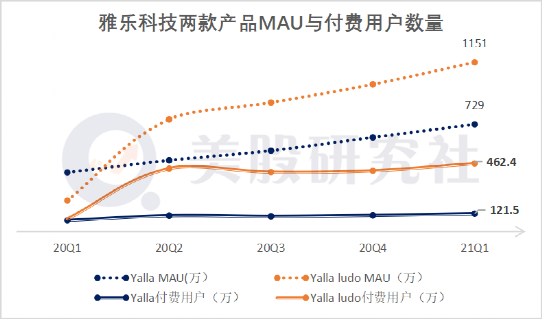

在用户活跃方面,本季度雅乐科技用户MAU达到1881万,同比增长了207%,Yalla ludo的用户MAU达到1151万,Yalla的用户MAU达到729万,日均用户时长达到4.5小时,用户粘性增加,使用户的付费意愿也得到加强。

用户数据的增长也离不开营销手段的推动。在这一季度,季度雅乐科技的营销费用有所增加,为840万元,上一季度为762万美元,新增了78万元的营销费用,带来了60.3万的新增付费用户,营销效率符合雅乐科技的发展目标。

在财报电话会议上,雅乐科技的CEO表示扩大用户规模和保持利润增长是公司目前的主要发力目标。本季度,雅乐科技调整后的净利润为3361万美元,净利润率为49.7%,实现了小幅度的增长。

但毋庸置疑的是,在当下正火热的这条音频社交赛道上,巨大的机会吸引了越来越多的社交公司,雅乐科技创收最多的产品Yalla,背后的危机正在显现。

从市场规模来看,据美国俄勒冈大学计算,2019年中东和北非的社交网络和娱乐市场规模的58.4亿美元,预计在2024年将达到135.2亿美元,复合增长率为18.3%。据《福布斯》报道,阿联酋用户平均拥有10.5个社交媒体帐户,在全球的人均社交媒体帐户数量最高。

GWI的研究还透露,在中东地区的互联网用户平均有8.4个社交媒体账户。用户当然不可能专注一个社交软件进行娱乐活动,中东新媒体研究院表示,除了Yalla,Facebook,Instagram、Twitter和TikTok也十分受到中东地区用户欢迎。

而且Facbook是中东地区最受欢迎的社交软件,根据We Are Social和Hootsuite的数据,利比亚(100%)、阿联酋(93%)和卡塔尔(90%)地区,Facebook的触及率也很高。

Facebook或许会直接成为雅乐科技最大的竞争对手。受今年clubhouse突然大火的影响,Facebook今年一季度表示计划将耗费几十亿资金打造一个类似clubhouse的音频社交软件,一旦平台推出,将会威胁雅乐科技的地位。

未来雅乐科技的获客难度预计将会增加,牺牲利润获客的方式可能在所难免,留给雅乐“自在”的时间不多了,公司需要制定更完善的获取用户和用户保留成本策略。

如果公司想要继续维持利润,可能就要在另一个业务上想办法。

游戏类型限制yalla变现能力

游戏业务还处市场培育期

雅乐科技的游戏产品Yala ludo,付费用户是社交产品的4倍,月活也更高,但创造的收入却是语音社交产品的四分之一,可挖掘性比较强。

正常来说游戏产品的创收能力应该很强,我们拿腾讯来说,就腾讯2020年年报来看,游戏业务是腾讯营收最高的板块之一,旗下的《王者荣耀》《和平精英》等热门游戏是创收的中坚力量。

这说明了游戏能否实现高创收和游戏类型有很大关系。有”中东小腾讯“名号的雅乐科技,旗下却只有两款轻松休闲游戏,飞行棋和多米诺骨牌,靠着这两款游戏,Yalla ludo在阿联酋、沙特阿拉伯及科威特地区的 iOS 应用商店,成为下载最多的游戏应用程序。虽然受到用户欢迎,但却不是像《王者荣耀》那样吸金能力强的游戏类型。

据雅乐科技在招股书中披露的数据,在2020年的前两个季度里,Yalla ludo的ARPPU仅为0.1和0.6美元,单个付费用户创造的价值较低,Yalla的ARPPU则为27.6和26.9美元,相差甚远。雅乐科技如果真的想成为”中东小腾讯“,那么游戏业务就得列入发展重点,因为腾讯可是靠游戏发家的。

较为利好的是,雅乐科技的产品在语言和文化上都努力迎合中东地区的宗教文化,迎合用户的使用习惯,有利于市场的进一步渗透。

另外,在MENA地区,平均移动互联网渗透率为83.6%(数据来源于弗利沙文报告),部分地区甚至超过100%,高于全球平均值。

而且,在中东最富裕的国家,人均GDP高达12万美元,用户的付费能力也很强。不管是游戏产品还是社交类产品,地区发展机会较大。

在游戏产品上,目前在中东市场取得巨大盈利的游戏产品不在少数。譬如世界第三大社交游戏平台Peak Games,在中东拥有千万级别的活跃用户,据Newzoo发布的全球游戏市场收入报告,在2019年中东游戏总收入前五名地区分别是土耳其(7.74亿美元),沙特阿拉伯(6.47亿美元),伊朗(4.31亿美元),阿联酋(4.31亿美元),埃及(1.92亿美元)。

不过,在已经有巨头盘踞的中东游戏市场,Yalla ludo想要继续伸张自己的翅膀要面临的压力也是巨大的,和游戏巨头的千万级活跃用户相比,ludo的千级月活不够看,游戏业务的市场培育期可能会被继续拉长。

目前雅乐科技的两款产品仍然没有相互打通,游戏业务和语音社交业务单独发展,如果未来能实现相互引流或许少一些发展压力。

结语

从这个季度财报来看,雅乐科技实现了营收和净利润的双增长,净利润率也维持在50%左右的水平,发展比较稳定。据易观的研究分析,2020年娱乐社交领域,营收破亿美金的5款APP中,就有Yalla的身影。

不过所处赛道竞争的加剧、发展的限制使雅乐科技拥有一些不确定性,今年三月,雅乐科技的股价剧烈波动,一度经历了股价腰斩,虽然目前股价已经回升到19.55美元,但分析师们对雅乐科技的态度还是保持中性的。

目前华尔街分析师认为公司当前股价维持正常状态,评级保持中性,国内中信证券的分析师也保持着中性的态度,认为公司主要面临的是利润承压方面的风险。不过雅乐科技正在测试新款产品,如果能够在新产品上做得更为出色,分析师的看法或许会有改变,美股研究社将持续进行跟踪。