这个困扰跨境电商卖家多年的问题,终于有答案了!

新政出台!明年起,跨境电商卖家们将迎来重大利好!困扰多年的税务合规问题终于解决了!

近日,国家税务总局出台《关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》(2019年第36号),明确跨境电子商务综合试验区(以下简称综试区)内的跨境电子商务零售出口企业(以下简称跨境电商企业)在满足一定条件下,试行采用应税所得率方式核定征收企业所得税,应税税所得率统一按照4%确定;综试区内实行核定征收的跨境电商企业符合小型微利企业优惠条件的,还可享受所得税优惠政策。

政策解读

一、有关背景

2018年9月,财政部、税务总局、商务部、海关总署联合发布了《关于跨境电子商务综合试验区零售出口货物税收政策的通知》(财税〔2018〕103号),对跨境电子商务综合试验区(以下简称“综试区”)内的跨境电子商务零售出口企业(以下简称“跨境电商企业”)未取得有效进货凭证的货物,凡符合规定条件的,出口免征增值税和消费税(以下简称“无票免税”政策)。为支持跨境电商新业态发展,推动外贸模式创新,配合落实“无票免税”政策,国务院常务会议决定,出台更加便利企业的所得税核定征收办法。因此,税务总局制发《公告》,进一步明确跨境电商企业所得税核定征收有关问题,促进跨境电商企业更好开展出口业务。

二、主要内容

《公告》从核定征收范围、条件、方式、程序、优惠政策等方面对综试区内跨境电商企业核定征收企业所得税相关事项进行了规定,旨在为综试区内跨境电商企业提供更为便利的操作办法。

(一)核定征收范围

为配合落实好“无票免税”政策,跨境电商企业是指符合财税〔2018〕103号文件规定的企业,即自建跨境电子商务销售平台或利用第三方跨境电子商务平台开展电子商务出口的企业。

(二)核定征收条件

跨境电商企业通过商务平台出口货物,是近几年发展的新业态。为鼓励跨境电商发展,针对跨境电商企业出口货物无法取得进货发票的实际情况,财政部、商务部、海关总署和税务总局联合发布了财税〔2018〕103号文件,跨境电商企业符合规定条件,可以试行“无票免税”政策。对于这些企业,符合本公告规定的,企业所得税可以试行采取核定方式征收。

(三)核定征收方式

由于跨境电商企业可以准确核算收入,为简化纳税人和税务机关操作,综试区内核定征收的跨境电商企业统一采用核定应税所得率方式核定征收企业所得税。同时,考虑到跨境电商企业出口货物的采购、销售,主要是通过电子商务平台进行的,不同地区之间差异较小,为进一步减轻企业负担,促进出口业务发展,综试区核定征收的跨境电商企业的应税所得率按照《国家税务总局关于印发〈企业所得税核定征收办法〉(试行)的通知》(国税发〔2008〕30号,国家税务总局公告2018年第31号修改)中批发和零售贸易业最低应税所得率确定,即统一按照4%执行。

(四)核定征收程序

综试区内跨境电商企业和税务机关均应按照有关规定办理核定征收相关业务。税务机关应及时完成综试区跨境电商企业核定征收鉴定工作,跨境电商企业应按时申报纳税。

(五)优惠政策

综试区内核定征收的跨境电商企业,主要可以享受以下两类优惠政策:

一是符合《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的小型微利企业优惠政策条件的,可享受小型微利企业所得税优惠政策。上述规定如有变化,从其规定。

二是取得的收入属于《中华人民共和国企业所得税法》第二十六条规定的免税收入的,可享受相关免税收入优惠政策。

三、实施时间

《公告》自2020年1月1日起实施。

对广大跨境电商卖家来说,财税不规范一直是老大难的问题。例如,前几个月,亚马逊要求中国企业和个人注册的账户要补交W-8BEN和W-8BEN-E表格,很多卖家也糊里糊涂的提交了,然而并不知道自己提交的是什么,符不符合要求。

因此,侃哥特地邀请到了跨境电商行业领域的财税专家ken叔,给大家普及一下跨境电商在美国经营的时候,经常会见到的一些表格或者税表,希望能给大家作为参考。

跨境电商在亚马逊等平台常见税表及其作用

by:ken叔

Form W-9

W-9表格的作用,是记录卖家的个人或公司税务信息,买家得到信息后,如果一年内付给卖家的金额超过600美元,买家就需要生成1099表格,一色三份给税局、卖家和自己存档。1099表格的作用我在下面再说。

W-9表格可以在美国税局下载,并不是税局自动生成信息的表格,需要卖家把自己美国公司或个人的资料填好,交给买家,不需要交给税局。

在跨境电商行业里面,卖家需要填写签字后交给亚马逊、沃尔玛平台,让平台用做每年出具1099表格。收集W9表格的责任在买家和平台,一旦没有做好这个步骤,以后一旦发生欠税未能收回的情况,一律由买家(平台)负责埋单,所以平台一定需要卖家填写,才让卖家进驻。

而填写这个表格,只需要卖家有美国公司税号和公司信息,就可以自行完成。不懂填写的,也可以找Ken叔协助完成。

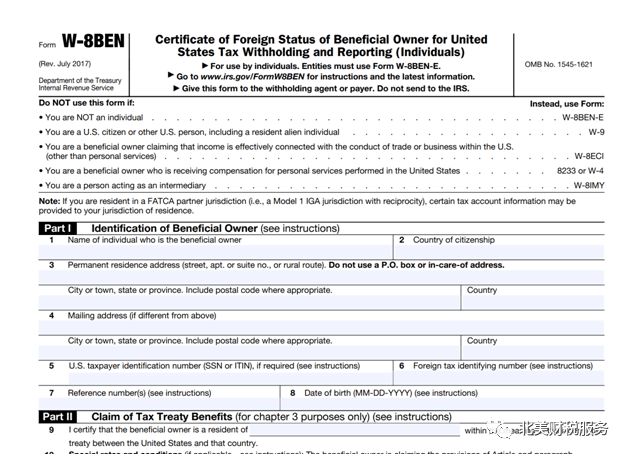

FORM W-8Ben

W-8BEN是让非美国税收居民、外国个人卖家填写,然后递交给买家或平台保存的。如果卖家在表格中声明,由于中美有双边税收协议,卖家已经在中国缴税了,平台便不会代扣收入的30%作为税款,而美国税局最多只能征收中美间的税收差额,从而避免双重征税。如果卖家选择的是不使用双边税收协议,平台便会直接扣掉收入的30%给美国税局。

如果卖家声明不让平台代扣30%税款,意味着卖家声明已经在中国缴过税了。美国税局要查的话,就会让卖家提交中国的缴税证明,然后计算差额,如果美国税款较多,就会叫卖家补税款,如果已经缴纳给中国的税款超过美国需要缴纳的,就不需要再给美国的缴税。

老实说,亚马逊让卖家填写这个表格我个人认为是非常不合适的,这个表格一般适用于外国个人在美国产生利息、企业分红等个人收入的情况,用到零售卖家身上有点病急乱投医的,把责任推到卖家身上的感觉。

W-8BEN-E

W-8BEN-E表格跟W-8BEN表格作用一样,不过这是给企业卖家使用的,如果卖家用中国企业注册账户,就需要提交这个表格。

W-8ECI

全靠沃尔玛以及Payoneer两位帅哥美女的提醒,我才发现这个表格可能是暂时为止最适合用于中国卖家的。

表格的作用正如表格的名字一样,是让外国个人或公司,在美国产生有效收入的时候(不包含被动收入如租金等、房产售卖收入及个人服务收入),填写并提交给买家或平台的表格。有效收入指外国税收居民在美国本土有商业行为及交易的情况下,产生的收入。一般情况下,平台不需要预扣卖家税款,一切缴税责任在于卖家。

听说最近沃尔玛要求外国卖家提供W-8ECI表格,美国卖家提供W9表格,在这个政策上我个人感觉沃尔玛相对于其他平台来说,对卖家和美国税局比较负责任的一个平台。

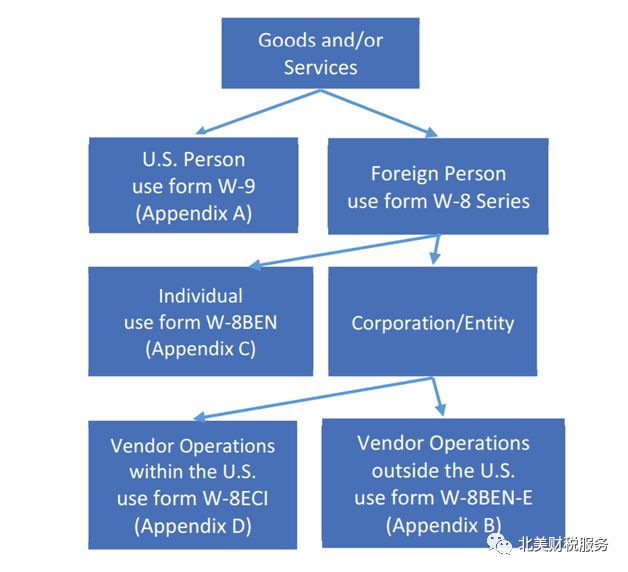

下面我截取了一个全球都有分支的咨询机构celestica对他们的供应商的税表提交要求,来归纳一下到底什么样的卖家需要填什么表格。

1. 如果是美国企业及个人,填写W9表格。

2. 如果是外国个人,填写W-8BEN表格。

3. 如果是外国企业,在美国境内有运营,填写W-8ECI表格。

4. 如果是外国企业,在美国境内没有运营,填写W-8BEN-E表格。

至于海外仓FBA仓是否属于境内运营,视乎具体情况而定。

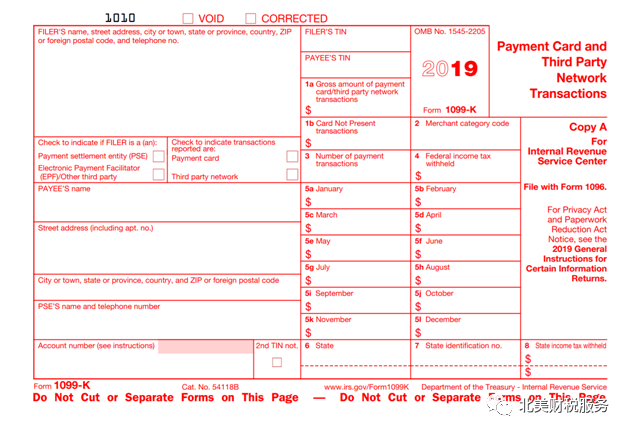

Form 1099K

1099K表格是信用卡和其他收付款公司,用来记录每年为美国企业或个人卖家代收代付金额的税表,只要一年之内该卖家的交易超过200次或20000美元,收付款公司如PayPal, Amazon Payment等,便会生成次税表,一份交给卖家,一份交给税局,一份自己保存。

在这里要重申一次,无论款项最终有没有汇到美国的银行,收付款公司都会把实际代收代付的金额汇报给美国税局。所以大家在申请美国公司及使用公司税号注册平台账号,产生的销售美国税局是一清二楚的。

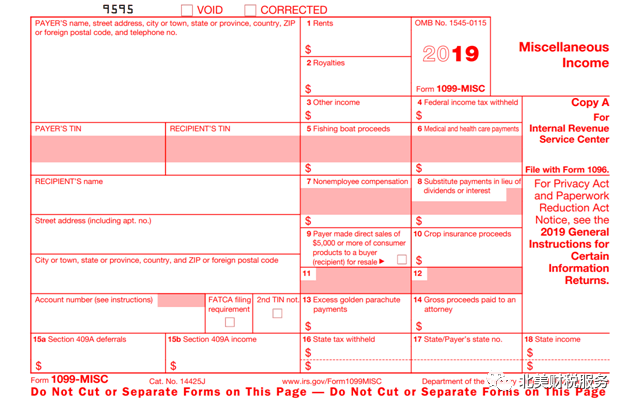

1099-MISC

这个表格一般是企业出具给个人服务商的,用以记录一年之内企业给服务商支付的服务费,代扣的税金等信息。

很少跨境卖家会收到这个税表,但也曾经看过客户中的软件服务商收到过这个表格。

Form 1120

这个是大部分股东是外国人的美国企业所用的年度报税表,在这里放出来是要提醒一下各位有美国公司的卖家,如果找了代理报税,一定要代理把这个表格给你。一方面能证明代理的确有帮你报税,另一方面这个表格对于下一年的报税有用,所以必须要拿到。

各大平台对于美国本土账户的注册已经审核渐趋严格,税务上也进一步的出台各种新政策规范外国卖家在美国本土的经营,希望我写的东西能为大家在财税合规中带来一定的作用。

写到这里,一不小心又要写结语了,毕竟时间有限,篇幅有限。说实话,关于跨境电商的财税问题,以及怎么解决,这些内容通过一句两句话,一两篇文章,很难详细的、体系化的输出给大家。而且我也知道,只有应用一整套的方法论才能有奇效,单独的某一些碎片化的知识起的作用并不大!

")