又一跨境大卖即将上市!预计全年营收13亿

刘耕宏掀起的健身热,让不少人开始关注起室内健身,也让不少健身器材大卖受到了关注。

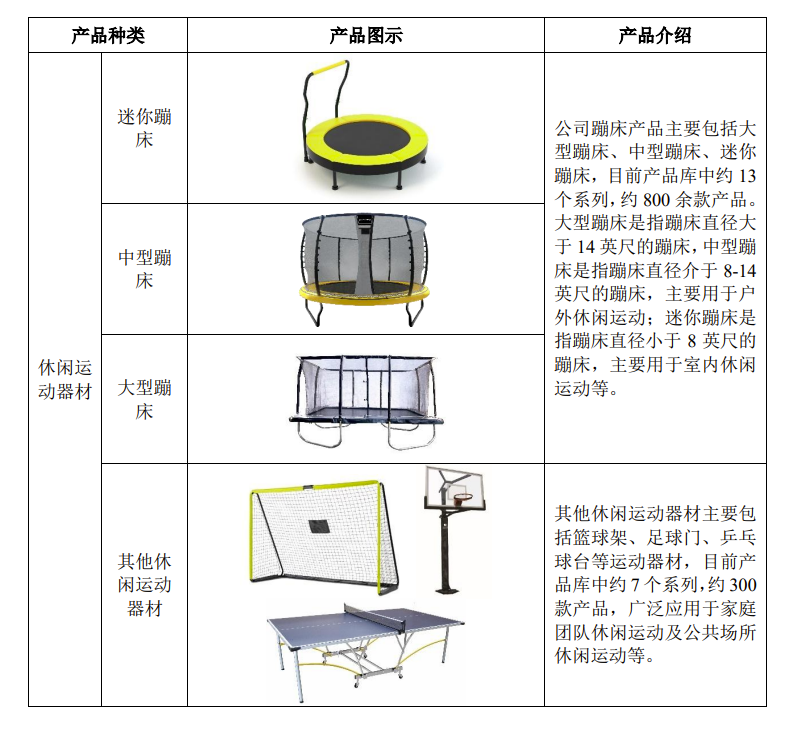

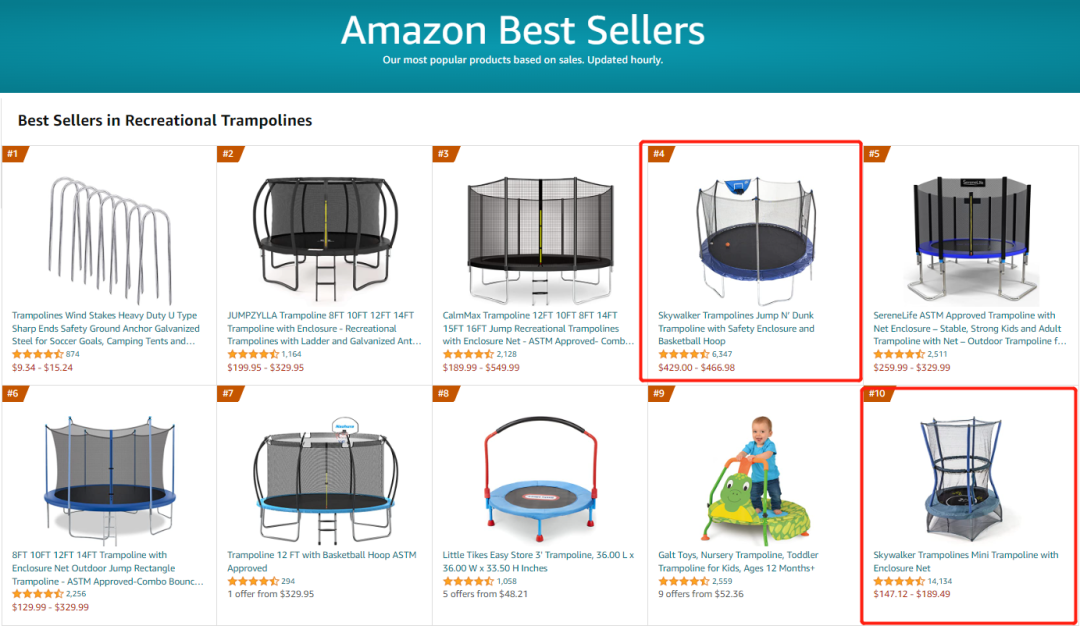

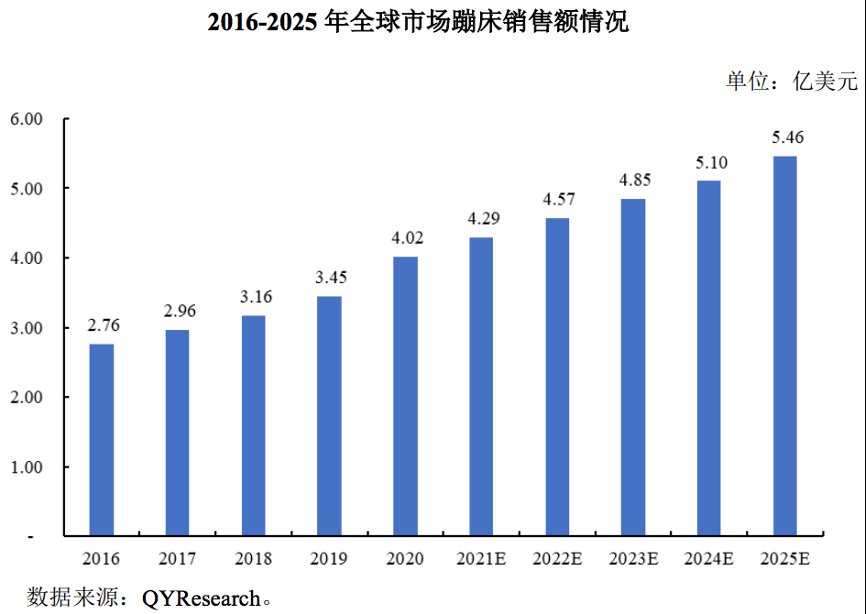

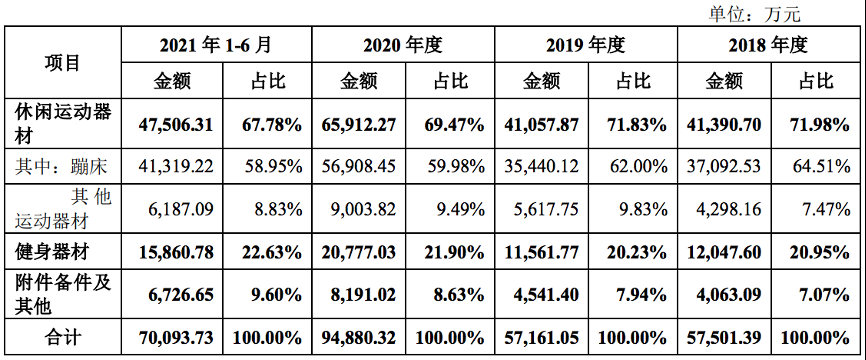

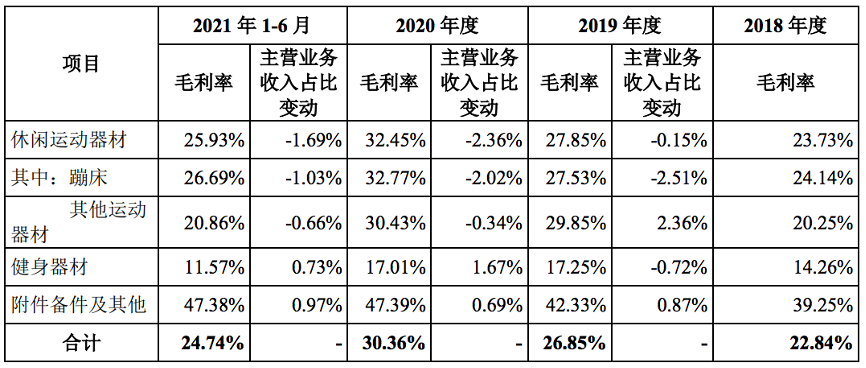

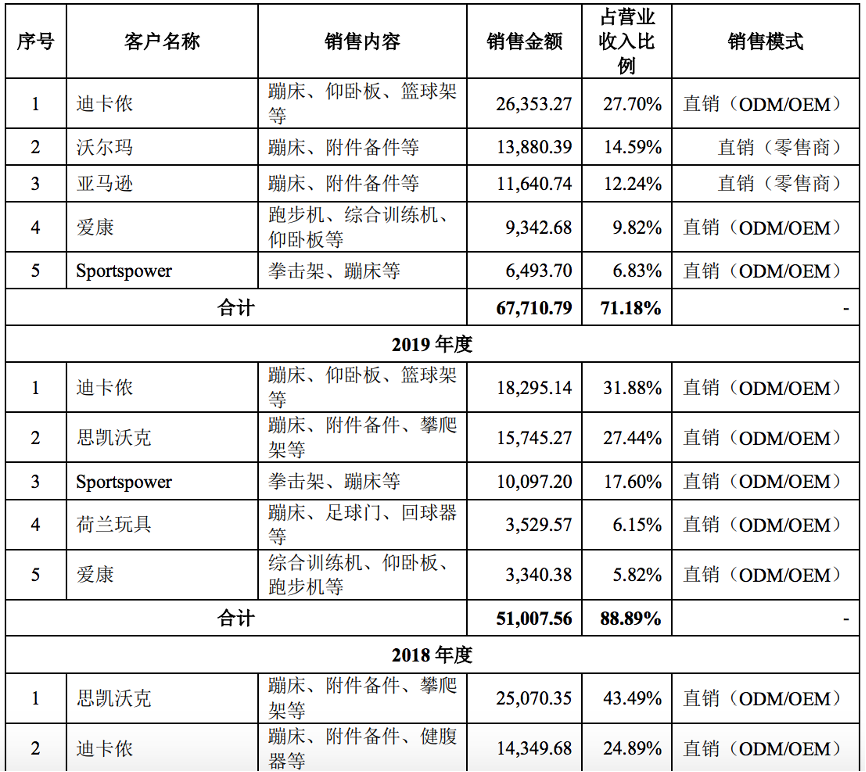

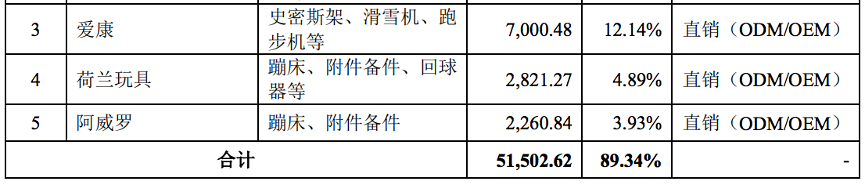

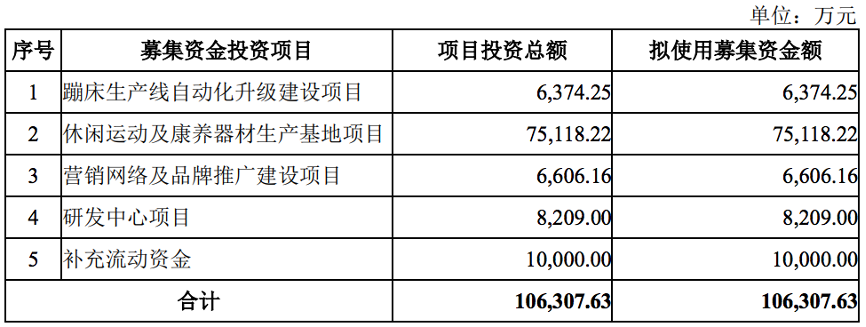

室内健身正成为健身赛道的新掘金机会,部分细分领域的市场空间随之扩大,蹦床就是其中之一。 近日,青岛健身器材大卖三柏硕在深市主板IPO申请,获得证监会发审委会议审核通过,即将进行注册上市,成为“跨境蹦床第一股”。 01 收购获得自主品牌 公开资料显示,三柏硕成立于2004年6月,自成立以来一直从事休闲运动和健身器材的研发、设计、生产及销售,休闲运动器材包括不同型号的蹦床以及其它休闲运动器材。作为全国最大的蹦床生产企业,三柏硕也被业内称为“蹦床王”。 该公司拥有三柏硕、海硕健身和得高钢塑三大生产基地,目前产品库中约30个系列,一千余款产品,形成了休闲运动和健身器材系列产品群,特别是其多样化、高品质的蹦床产品在海外市场广受欢迎。 不过,长期以来三柏硕主要为迪卡侬、沃尔玛等海外客户提供ODM/OEM服务,三柏硕缺乏自主品牌产品。 当然,稳定的ODM/OEM客户也为三柏硕提供了稳定收入和利润来源。 2020年,正是疫情伊始之年,各行各业都受到不同程度的影响,可在此逆境之下,三柏硕采取了大动作——以1300万美元的交易对价收购了北美洲知名休闲运动器材品牌思凯沃克,这一大胆举措也让三柏硕获得了生产自主品牌产品的能力及相应的销售渠道。 思凯沃克是一家专注于蹦床等休闲运动器材的研发、销售业务的企业,推出了各种类型的蹦床产品,拥有多项蹦床相关的专利,还有行业知名的“SKYWALKER TRAMPOLINES”品牌商标。 在亚马逊上,SKYWALKER品牌的蹦床产品是畅销单品,一些热门listing累计评论数千个。 在亚马逊“休闲蹦床”类目中前10名中,SKYWALKER就夺得了2个席位。 最终,三柏硕也不负众望。2020年,三柏硕卖出了近百万台蹦床,蹦床也成为其收入占比最大的产品,各年度收入占比约60%,成为了绝对的销量之王。 02 主营业务毛利率先升后降 近年来,随着生活水平的提高,人们对于休闲运动的需求也在日益增长。 根据QYResearch报告,全球蹦床市场规模由2016年的2.76亿美元增长至2020年的4.02亿美元,年均复合增长率为9.81%,预计2025年将达到5.46亿美元。 其中,2020年三柏硕自有品牌SKYWALKER占全球蹦床市场销售额的比例为12.15%,位居第一位;公司蹦床总产值占中国蹦床总产值的比例为30.11%,同样位居第一。 在此背景下,2018年至2021年1-6月报告期,三柏硕的公司营收分别为5.76亿元、5.74亿元、9.51亿元和7.04亿元,预计2021年全年营收在11.5亿元-13亿元之间。 分产品来看,公司6成左右的收入来自于蹦床产品,其收入金额逐年增长,其次为健身器材,收入占比约2成。 毛利率方面,报告期内,公司主营业务毛利率分别为22.84%、26.85%、30.36%和24.74%。 2021年1-6月毛利率下降主要受原材料的采购价格上升、运输成本提高及美元贬值等因素影响。 03 海外收入占比超95% 值得注意的是,三柏硕大部分收入源于海外。报告期内,国外销售收入分别为5.54亿元、5.45亿元、9.13亿元和6.82亿元,占各期主营业务收入的比例在95%以上,占比较高。 三柏硕的客户主要为亚马逊、沃尔玛、迪卡侬和爱康等国际知名零售商及体育品牌。 其中,2019年至2021年上半年,迪卡侬均为三柏硕最大客户,甚至在2021上半年的销售占比高达39%,存在客户集中度较高的风险。 基于此,三柏硕也在招股书中作出风险提示,未来如果海外客户所在国家和地区的法律法规、贸易政策、政治经济环境发生重大变化,国际贸易摩擦进一步升级,或发生国际产业分工转变等不可控因素,可能对公司的销售收入和盈利水平产生不利影响。 ▪ 最后的话 此次IPO,三柏硕计划发行不超过6094.3979万股以募集10.63亿资金,投向“蹦床生产线自动化升级建设”、“休闲运动及康养器材生产基地”、“营销网络及品牌推广建设”和“研发中心”等四大项目及补充流动资金。 值得注意的是,按照三柏硕的计划,“休闲运动及康养器材生产基地”、“研发中心”两个项目,前者包括拟新建生产厂房,后者包括拟新建研发中心大楼,所需建筑工程费共计5.5亿,也就是说,三柏硕花了一半募资来建楼。 如今,三柏硕ODM/OEM服务和自有品牌两手抓,早期从代工做起,在生产制造上建立起优势,做到垂直一体化的先进智能制造,可以为零售客户、电商平台及品牌商提供高效、可靠的研发及代工生产服务。 对于工厂企业来说,转型跨境电商这条道路无疑是最优解。 今年的跨境电商行业真可谓是百花齐放,各个类目的标杆卖家都在冲击上市。往后,整个行业的头部会相对固化,中小卖家想要突围,恐怕会变得越来越难了。