中东支付市场格局悄然变革,未来几年会看到哪些变化?

本文节选自麦肯锡《The future of payments in the Middle East》

中东的支付格局正在走向拐点,尽管中东地区拥有精通数字技术的人口,智能手机在主要市场的普及率达到 80% 至 90%,但仍然严重依赖现金。

由于数字支付基础设施和服务不发达、消费者和商家群体银行服务不足以及对现金的文化偏见等因素,只有大约三分之一的零售交易是通过电子方式进行的。然而,政府的新监管举措,加上新的本地、区域和全球支付提供商的进入,正在带来快速变化。此外,与其他地区一样,新冠病毒引发了数字化加速和现金外逃。

甚至在疫情之前,该地区的数字支付覆盖率就已经迅速增长。2014 年至 2019 年间,阿联酋的消费者数字支付交易数量年增长率超过 9%,而反观欧洲,年均增长率为 4% 至 5%。更明显的是,沙特阿拉伯观察到信用卡支付率如天文数字般增长:2019 年 2 月至 2020 年 1 月期间增长了 70% 以上。

疫情进一步推动了这些令人印象深刻的增长率。在参与麦肯锡调查的支付从业人员中,超过四分之三(80%)的预计,由于新冠病毒,整个地区的非现金支付增加了 10% 以上,43% 的人认为增幅超过了 20百分。一些国家的数据表明增长率更高:例如,沙特阿拉伯的数字销售点 (POS) 交易在截至 2021 年 1 月的一年中翻了一番。

更重要的是,支付从业者预计向数字化的转变将是永久性的:在调查中,90% 的人预测至少有一半的新用户将坚持使用数字支付,而不是以后再使用现金。此外,超过一半的受访者表示,未来五年非现金支付的强劲增长将继续,导致该地区数字交易的累计增长比 2020 年的水平高出 50% 以上。

现金的流失不仅体现在数字支付的增长上,还体现在消费者表达的偏好上。在麦肯锡的一项消费者调查中,58% 的中东消费者表达了对数字支付方式的强烈偏好,而只有 10% 的消费者强烈偏好现金。

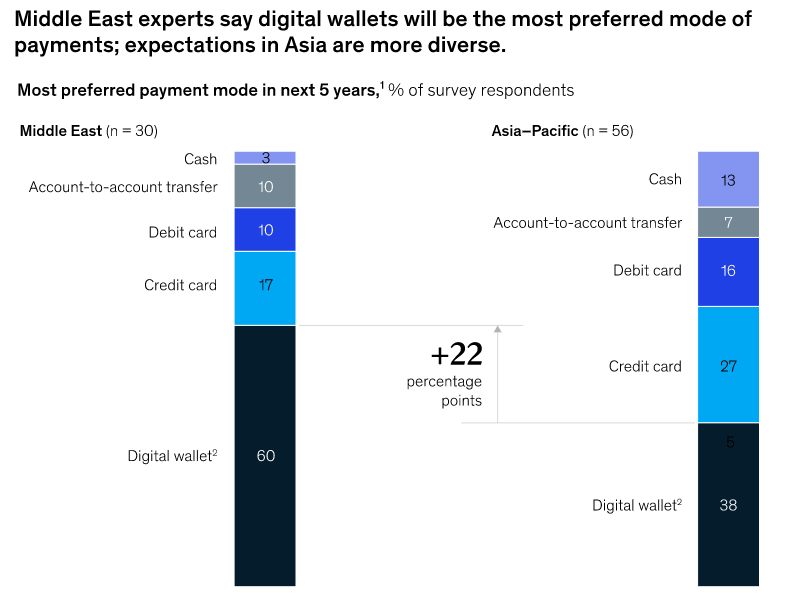

当支付从业人员被问及消费者支付偏好时,60% 的受访者表示,他们预计直通式数字钱包(或“电子钱包”)将成为最具影响力的数字支付方式(图表 1)。令人惊讶的是,这种对电子钱包的信任投票高于亚洲,亚洲的数字钱包生态系统更为成熟:麦肯锡的一项类似调查中,只有 38% 的亚洲受访者持相同观点。

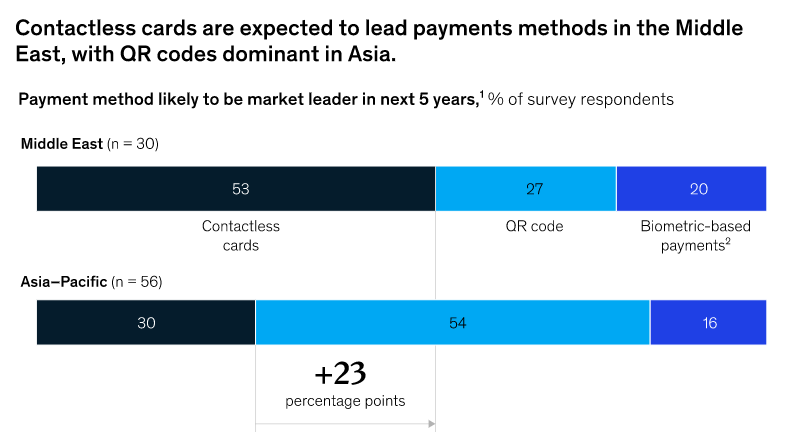

这两个地区在其他方面也有所不同。在中东地区的调查中,53 % 的中东受访者预测基于非接触式/近场通信的非接触式卡和直通式电子钱包将主导市场,而亚洲受访者的比例为 30 %。相反,只有 27 % 的中东受访者认为二维码可能是支付赢家,而亚洲受访者认为未来二维码支付的比例为 54 %。

虽然在亚洲,银行和非银行专家似乎一致支持二维码支付(超过 50%),但中东的受访者不同意,只有不到 10% 的银行专家支持二维码支付,而非银行专家的这一比例为 40%。

虽然基于账户的电子钱包在亚洲和一些欧洲国家具有很高的普及率,但中东部分地区,银行卡和基于银行卡的电子钱包正在强劲增长。例如,在沙特阿拉伯,自新冠病毒大流行开始以来,POS 非接触式银行卡交易每月增长 10 %,通过基于银行卡的直通钱包支付每月增长 18 %。随着时间的推移,依赖二维码的新兴支付方式可能会占据中东市场的份额,但在必要的基础设施发达的国家,随着数字支付的加速,银行卡支付的增长可能会继续。

中东支付市场最近扩大到包括金融科技公司、科技公司和电信公司以及现有银行,由于监管变化促成了这一转变,例如 2019 年底在沙特阿拉伯和 2021 年在阿联酋推出的监管变化。

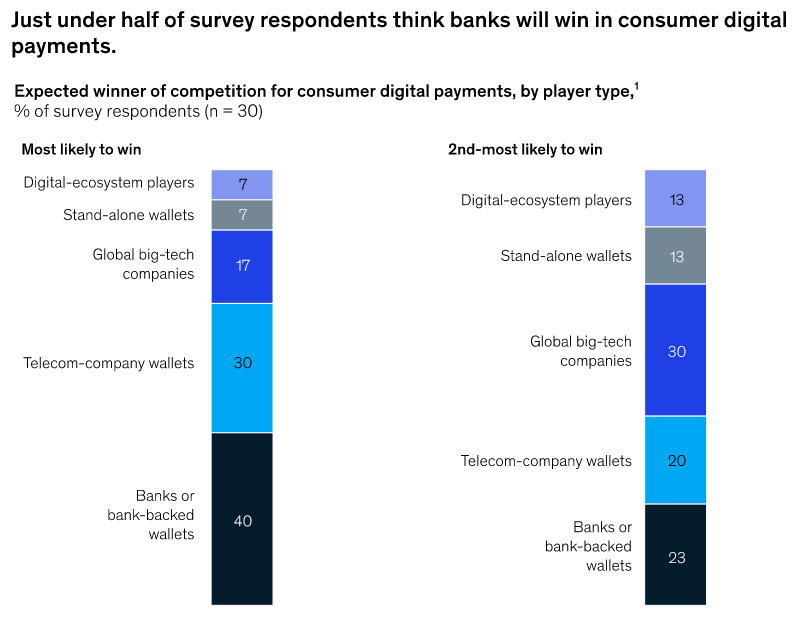

当我们询问受访者机构将对支付的未来产生最大的影响,大约 40% 的银行或银行支持的钱包排名第一;另有 30% 选择了电信公司支持的钱包,17% 选择了大型科技公司。相比之下,最常排名第二的玩家类型是科技公司,占 30%,其次是银行(23%)和电信支持的钱包(20%)。如果我们更深入地研究这些反应,大多数预测银行和银行支持的钱包将获胜的受访者来自银行(62% 的受访者)。然而,当受访者被迫说出他们的第二选择时,超过 50% 的来自银行的受访者表示科技巨头处于最佳位置,这进一步强调了这些参与者的威胁。

正如这些调查结果所表明的那样,中东的支付从业者将科技和电信公司视为支付领域的有力竞争者,这表明它们对现有银行构成威胁。这些公司的广泛影响力和技术实力为他们在快速开发、定制和完善客户主张的能力带来优势的领域竞争奠定了坚实的基础。例如,沙特阿拉伯的 STC Pay 利用其在电信领域的主导地位,超过 55 %的移动用户是 STC 客户,到 2020 年 11 月,在退出监管沙盒不到一年的时间里,活跃客户将扩大到 450 万。通过与西联汇款的合作将国际汇款数字化,该公司成功解决了关键客户痛点并赢得了市场份额。

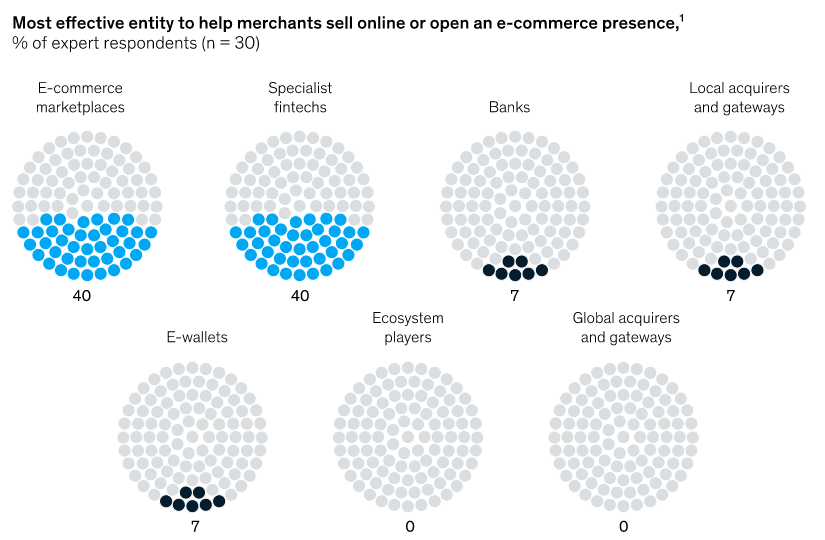

当调查受访者被问及商家可能与哪些合作伙伴建立电子商务业务时,首选是市场和专业金融科技,各占 40 %。银行、本地收单机构和电子钱包远远落后,各占 7 %。有趣的是,即使是银行自己也不认为自己最适合在这个领域获胜:超过一半的银行受访者认为电子商务市场会获胜,而只有 10 %的受访者认为银行自己处于最佳位置。这反映了一种想法,即商家,尤其是中小型企业,寻求超越纯粹支付的解决方案。例如,除了接受数字支付外,市场还可以帮助商家快速设置在线销售。然而,鉴于该地区线上商家销售的良好增长前景,中小企业支付和在线收单可能成为重要的战场。43% 的受访者预计,超过一半的中小型商家将在未来五年内开始线上销售。

但是,可能需要改变环境来推动商家更广泛地采用数字支付。33 %受访者表示,降低商家折扣率 (MDR) 将是支持转向数字支付的最有效因素。例如,阿联酋的平均 MDR 为 1.6%,与已制定法规的欧洲相比较高。然而,这些费用也通过资助比其他地区更丰厚的客户奖励来推动客户采用数字支付,一些信用卡提供高达 5 %的现金返还。

支持数字支付的其他行业级举措可能包括引入基于销量的分层 MDR 和推出替代支付处理平台。除了定价之外,超过五分之一 (23%) 的受访者指出企业需要融资,而 20% 的受访者认为易用性和支持是一个关键因素。此外,增值服务(如库存和现金管理)和更快的结算在样本中各占 10%。

跨境支付在中东很重要,世界三大汇款大国中,阿联酋和沙特阿拉伯就占其中2个。他们在 2020 年处理了 780 亿美元的付款,6 相当于两国GDP总和的7%。三分之二的受访者(67%)表示,国家之间实时结算的双边安排和扩大数字汇款运营商的规模将是未来五年跨境交易的主要推动力。已经启动了三项重大举措:Aber 项目,沙特阿拉伯和阿联酋之间的共同数字货币;支持阿拉伯货币基金组织成员之间多币种支付的 Buna 支付平台;以及连接海湾合作委员会(GCC)六国实时总结算(RTGS)系统的AFAQ系统。

受访者认为重要的跨境交易的其他驱动因素包括区域中心或贸易协定的创建 ( 57 %)、区域生态系统参与者提供跨境解决方案 ( 43 %) 以及加密货币的采用 ( 10 %)。

参与调查的大多数支付从业者预测未来五年行业将出现一定程度的整合。对于三分之二的样本,整个价值链的整合——例如通过网络购买商户收单机构——是最有可能的前景,而 30% 的受访者预测价值链特定部分的整合。

在过去十年中,并购一直是全球支付的推动力,而中东可能是区域供应商整合的下一个前沿。一个可能的领域可能是支付网关,因为寻求在市场上立足的全球参与者以本地解决方案为目标的区域参与者。这些全球参与者也可能寻求抓住中东的增长机会,并将其作为通往非洲的垫脚石,正如 Network International 收购非洲电子商务平台 DPO Group 所看到的那样。