AMZ123获悉,近日,国际航空运输协会(IATA)发布的2025年2月全球航空货运市场数据显示,全球航空货运需求同比下降0.1%(以货运吨公里CTK衡量),其中国际货运需求增长0.4%。同期,航空货运运力(以可用货运吨公里ACTK衡量)同比下降0.4%,其中国际运力增长1.1%。

AMZ123获悉,近日,国际航空运输协会(IATA)发布的2025年2月全球航空货运市场数据显示,全球航空货运需求同比下降0.1%(以货运吨公里CTK衡量),其中国际货运需求增长0.4%。同期,航空货运运力(以可用货运吨公里ACTK衡量)同比下降0.4%,其中国际运力增长1.1%。

数据表明,自2023年年中以来,全球航空货运需求首次出现同比下降。2024年2月由于闰年、农历新年物流需求增长、海运航道关闭以及电商繁荣等因素,航空货运需求异常强劲,因此今年的同比下降在一定程度上受到了去年同期高基数的影响。

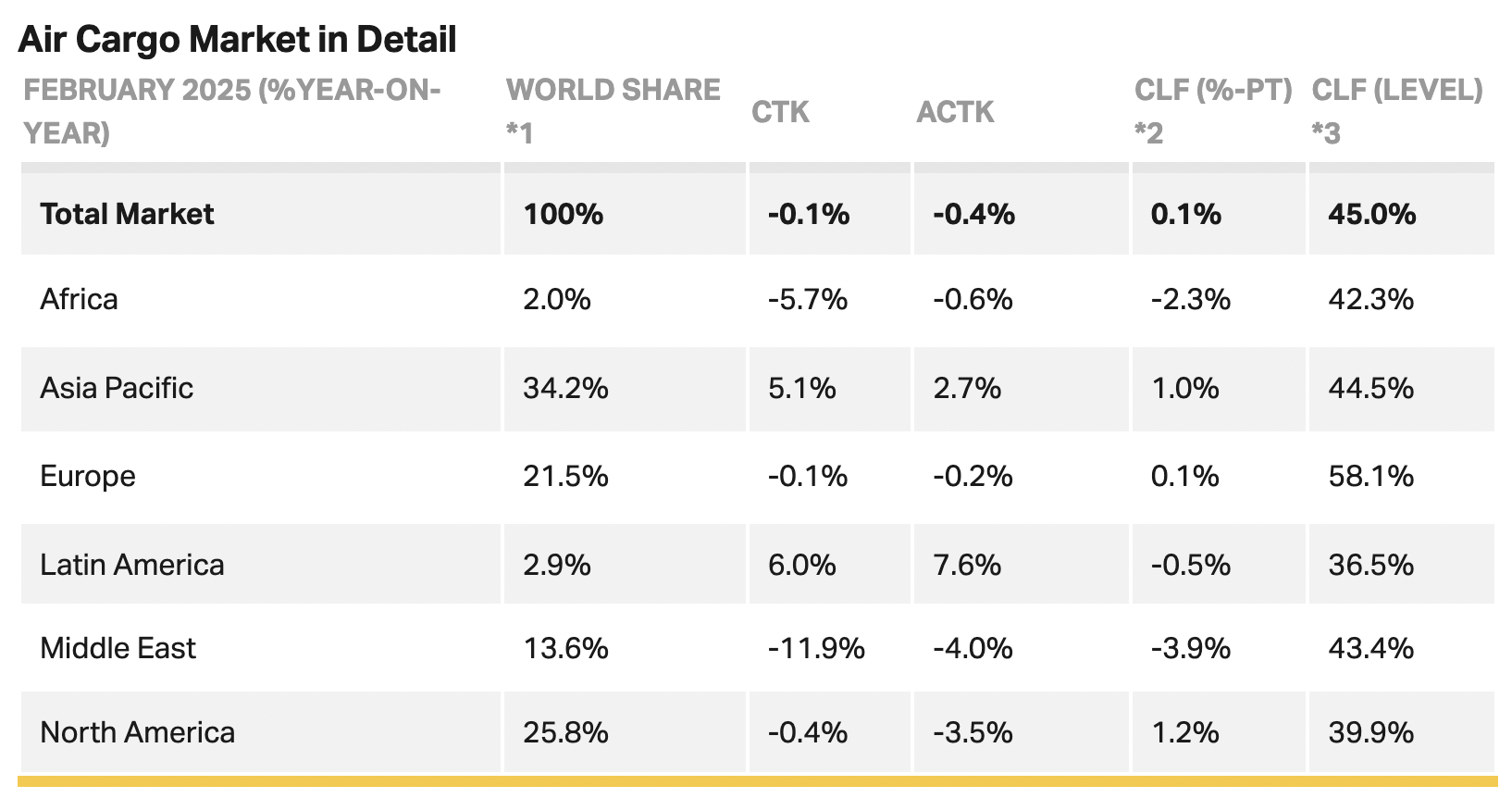

在各地区市场表现方面,中东地区航空公司2月份货运需求同比下降11.9%,是所有地区中降幅最大的,运力也下降4%。北美地区货运需求同比下降0.4%,运力减少3.5%。欧洲地区货运需求下降0.1%,运力下降0.2%。非洲地区需求下降5.7%,运力减少0.6%。亚太地区则表现相对较好,货运需求同比增长5.1%,运力增加2.7%。拉丁美洲是增长最强劲的地区,货运需求同比增长6%,运力增加7.6%。

报告指出,2月份航空货运需求的小幅收缩反映了市场的短期波动,但更值得关注的是全球贸易紧张局势的影响。全球贸易摩擦可能进一步冲击航空货运市场,特别是在资本市场已表现出对贸易壁垒的担忧的情况下,政府应更加关注通过对话而非关税措施来解决贸易问题。

尽管2月份航空货运市场出现下滑,但全球经济活动仍显示出一定的增长势头。2025年1月,全球工业生产指数同比增长3.2%,是近两年来的最高增幅,全球贸易规模也扩大了5%。2月份,全球制造业采购经理人指数(PMI)仍维持在50以上(51.5),表明制造业仍在扩张,但新出口订单指数为49.6,仍略低于增长临界值。燃油价格方面,2月份喷气燃油价格平均为每桶94.6美元,较1月份下降2.1%。此外,全球主要经济体的消费者通胀压力依然较高,美国、欧洲和日本的通胀水平仅略有回落,而中国则出现了近11个月以来的首次消费者价格指数下降,显示出通缩压力的持续存在。

在主要航线表现方面,跨太平洋航线仍是全球最繁忙的航空货运通道,而亚太区内的航空货运量增长迅速,超过了一些传统热门航线。欧洲—亚洲和跨大西洋航线货运需求也有所增长,而中东—亚洲及欧洲航线的需求则有所下降。

在具体航线数据上,亚洲—北美航线连续16个月保持增长,同比微增0.1%,市场份额占24.4%;欧洲—亚洲航线已连续24个月增长,同比增长4.7%,市场份额为20.5%;跨大西洋(北美—欧洲)航线同比增长4.5%,连续13个月实现增长,市场份额占13.3%。相比之下,中东—欧洲航线的货运需求同比下降14.1%,中东—亚洲航线下降6.2%,而非洲—亚洲航线下降幅度最大,达到30%。

总体来看,尽管2月份全球航空货运市场同比略有下降,但部分市场仍保持增长态势。亚太和拉美市场继续展现出较强的增长动力,而中东、非洲及部分欧美航线的货运需求受到短期市场因素及全球贸易不确定性的影响。未来市场走势将取决于全球经济增长、贸易政策变化以及供应链状况的改善。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy